2024年我国聚烯烃产能继续增长,国内商家对出口的需求日益增强。本文将详细分析主要出口目的地的概况,深度解读聚烯烃出口市场。

2024年1—10月份出口总量分析

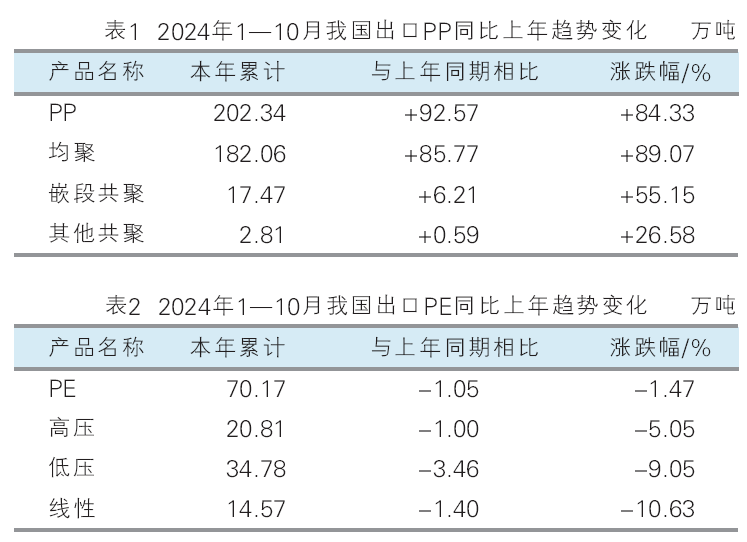

2024年1—10月份,我国聚丙烯(PP)出口量同比明显增加:均聚物增长高达85.77万吨,涨幅达84.33%;其次为嵌段共聚,涨幅为55.15%,增加数量较均聚物增加来说仅有6.21万吨,增加数量尚可。详见表1。

2024年1—10月份我国聚乙烯(PE)累计出口量为70.17万吨,比PP少132.17万吨,且同比上年下降,与PP情况相反。其中,出口数量最多的种类为高密度聚乙烯(HDPE),但下降数量同样也是最多的一个品类。线型低密度聚乙烯(LLDPE)同比下降幅度最大,为-10.63%,其次为HDPE。详见表2。

2024年1—10月份出口流向分析

1.2024年1-10月份PE出口流向

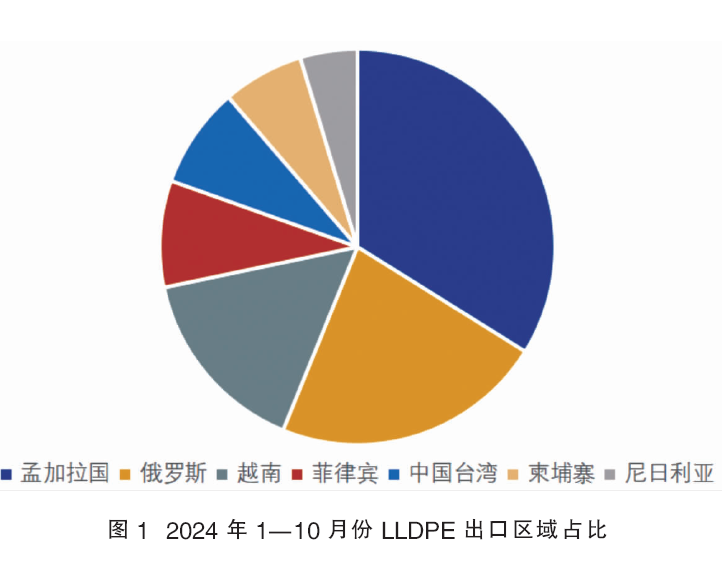

2024年1—10月份我国出口LLDPE首位的国家是孟加拉国,累计出口3.43万吨LLDPE,其次为俄罗斯累计出口2.25万吨,越南累计出口1.577万吨。在出口前十位国家中,东南亚占据四席。详见图1。

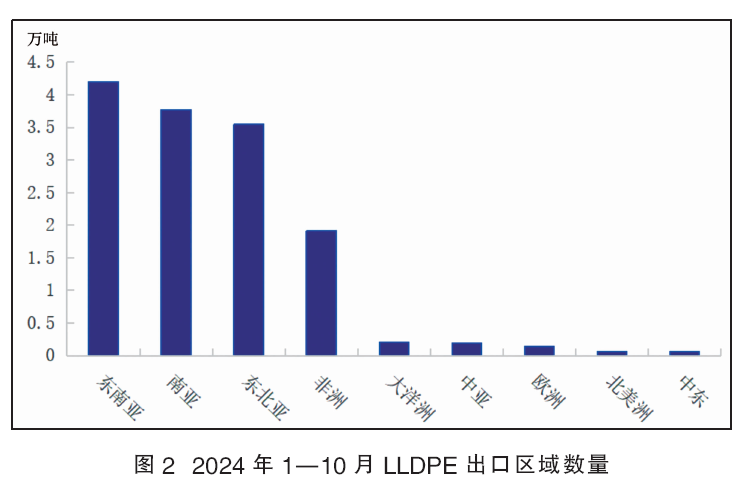

2024年1—10月份LLDPE出口的地区中,东南亚国家共有9个,累计出口4.2万吨,分别是越南、菲律宾、柬埔寨、泰国、印度尼西亚、马来西亚、缅甸、新加坡和老挝。出口南亚累计3.77万吨,涉及国家/地区4个,分别是孟加拉国、斯里兰卡、印度和巴基斯坦。出口非洲累计1.9万吨,涉及24个国家/地区,以尼日利亚、加纳、莫桑比克、肯尼亚和南非为主。大洋洲和中亚出口数量旗鼓相当,中亚累计出口0.193万吨,而大洋洲累计出口0.198万吨。LLDPE出口的格局中呈现出前三位出口地区并驾齐驱的形势。详见图2。

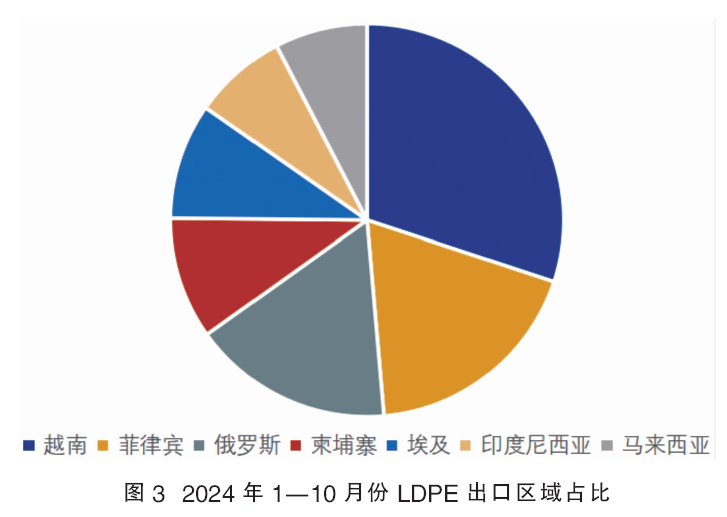

2024年1—10月我国累计出口LDPE的国家/地区共计126个,其中以越南2.9万吨居首位,菲律宾1.793万吨次之,俄罗斯、柬埔寨、埃及等居后。详见图3。

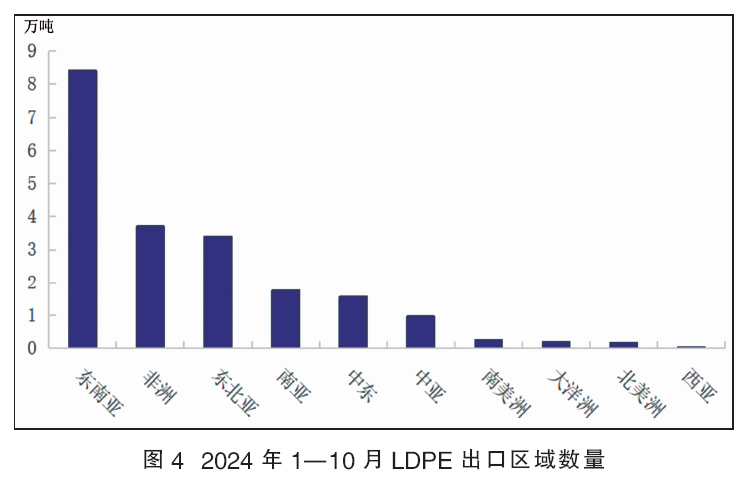

2024年1—10月份,东南亚进口我国LDPE共计10个国家,超过0.5万吨的有6个国家,分别是越南、菲律宾、柬埔寨、印度尼西亚、马来西亚和泰国;出口非洲累计3.7万吨,共涉及37个国家/地区;出口南亚累计1.7万吨,仍然以印度、孟加拉国、巴基斯坦和斯里兰卡为主;出口中东累计1.57万吨,涉及中东的国家/地区将近80%;南美洲中,委内瑞拉排名第一,进口我国LDPE共计0.095万吨,其次是巴西为0.057万吨。LDPE出口格局呈现出头部地区领先的形势。详见图4。

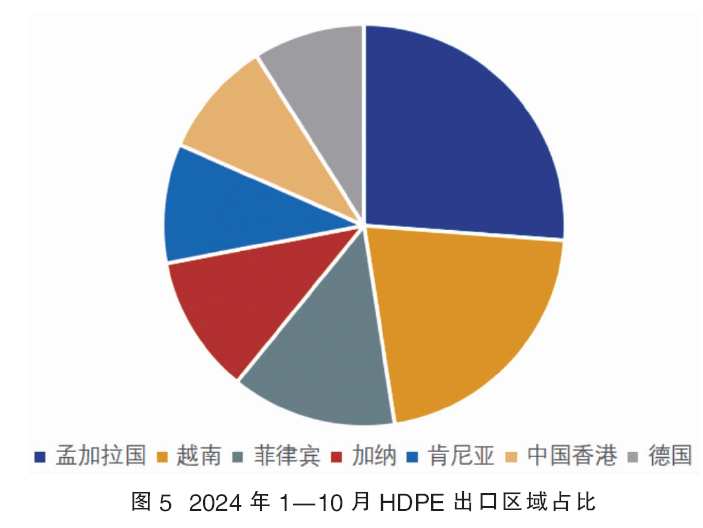

与LLDPE相同的是,对HDPE来讲,出口最多的国家仍然是孟加拉国,1—10月份累计出口3.623万吨;其次为越南2.96万吨;菲律宾、加纳及肯尼亚以1.84万吨、1.54万吨和1.32万吨紧随其后。超过1万吨的国家/地区共计12个。详见图5。

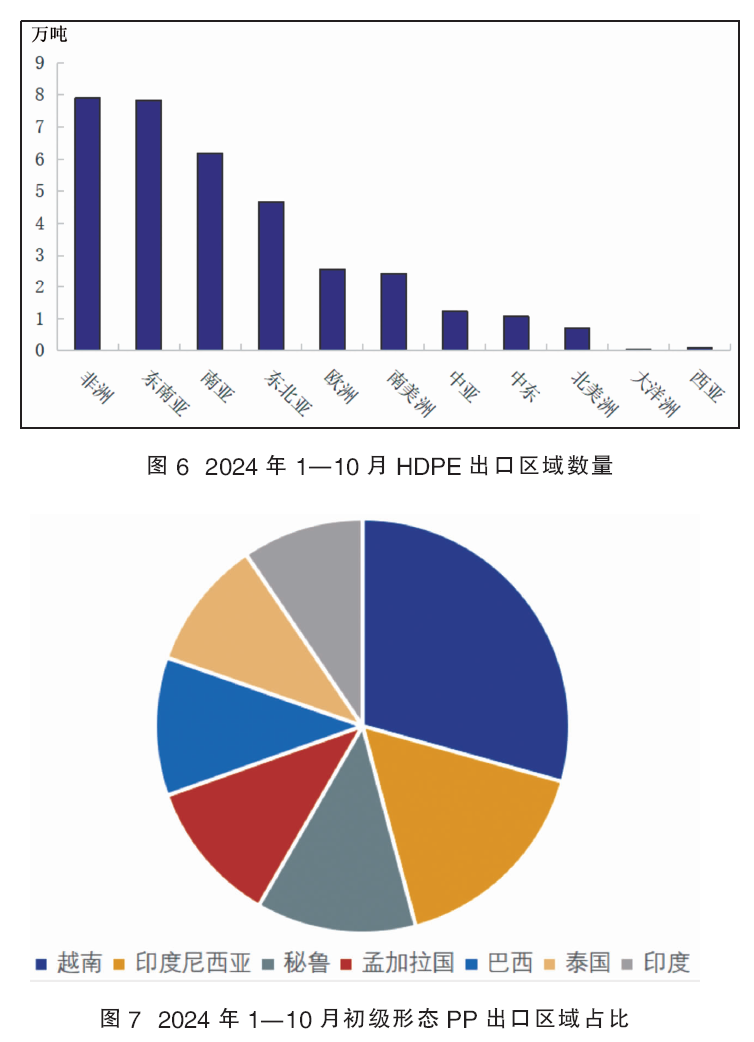

2024年1—10月份,在全球范围内进口我国HDPE的国家/地区中,非洲以7.9万吨占据榜首地位,其次是东南亚,两者不分伯仲,相差仅0.08万吨。在出口非洲的45个国家/地区中,超过1万吨的包括加纳、肯尼亚和尼日利亚。东南亚中超过1万吨的包括越南、菲律宾及印度尼西亚。出口南亚扩展到6个国家,与LLDPE和LDPE相比,尼泊尔为HDPE出口目的地的新星,出口量仅为0.0144万吨,但在PE出口目的地中已非空白区域。出口东北亚中以中国香港和朝鲜为主,两者均超过1万吨。出口欧洲整体呈现目的地多而平均数量少的态势,虽然涉及国家/地区达26个,但总量累计为2.56万吨,其中德国便占据1.24万吨,占欧洲总体数量的48%;南美洲与欧洲不相上下,以2.43万吨排在欧洲之后;但与欧洲相似的是在南美洲,巴西以1.22万吨居首位,占据南美洲总量的50.2%。HDPE出口格局呈现多头并进的形势,基数较LLDPE和LDPE来说较为庞大。详见图6。

2.2024年1—10月份PP出口流向

2024年1—10月份中国出口初级形态PP位居首位的是越南,累计出口数量为28.11万吨;其次为印度尼西亚,累计为15.84万吨;秘鲁累计11.96万吨,位居第三位;孟加拉国累计10.75万吨、巴西累计10.34万吨,泰国、印度和巴基斯坦紧随其后。详见图7。

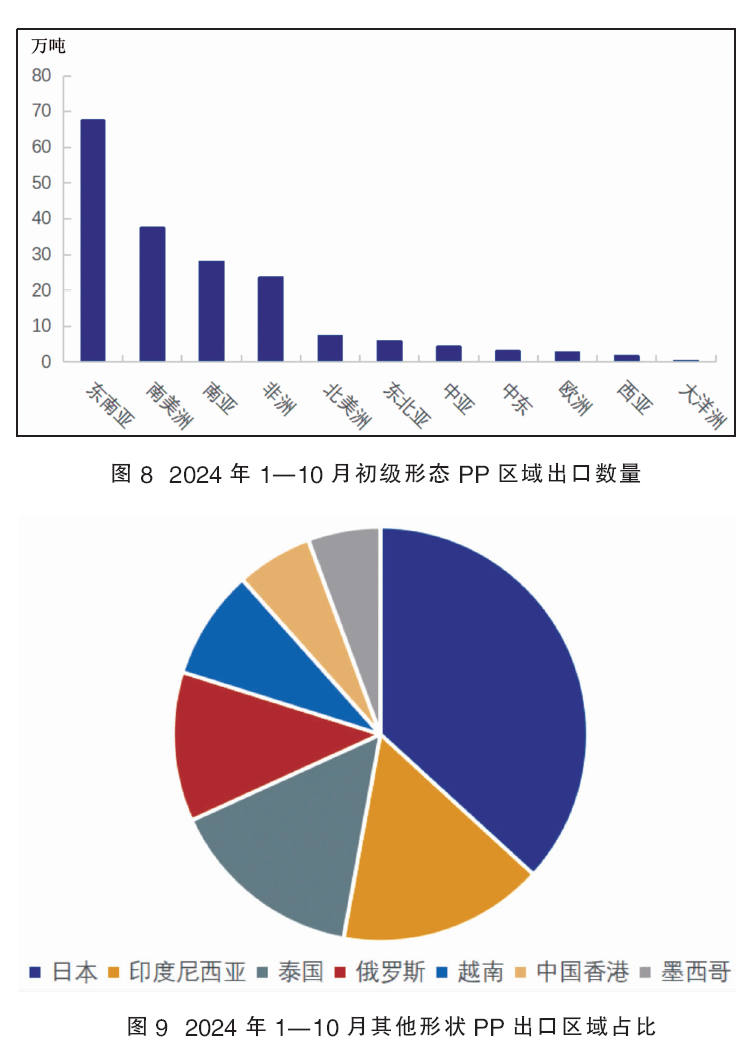

2024年1—10月份初级形态PP累计出口涉及165个国家/地区,其中按照区域数量划分,东南亚位于首位,累计出口67.52万吨;南美洲累计为37.5万吨,与东南亚有将近一半的差距;另外,南亚及非洲均超过20万吨,北美洲以危地马拉、萨尔瓦多、加拿大及美国为主要出口目的地。出口中东以阿联酋为主,中东累计3.14万吨,阿联酋累计2.83万吨,阿联酋几乎占中东总量的90%左右。同样乌兹别克斯坦占据中亚总量的57%左右。详见图8。

2024年1—10月份其他形态PP出口目的地中,日本居首位,累计数量为0.72万吨。日本近年来也面临装置整合的境遇,对于利润率较差的装置予以调整产能,例如2024年住友化学在10月底表示将永久关闭位于千叶市LDPE工厂的2万吨产能/年。印度尼西亚以0.31万吨位于第二位,泰国以0.3万吨位居第三位。详见图9。

我国出口东北亚其他形态PP累计为1.165万吨,东南亚为0.926万吨,南美洲为0.241万吨。前三位出口目的地的数量几乎占据了总数量的83%。非洲的总体数量与南美洲差距不大,但涉及国家/地区为15个,较南美洲的8个超出将近一半。各个目的地的出口数量都十分微弱,以非洲为例,出口各个国家/地区的数量均低于0.1万吨。详见图10。

2024年1—10月份我国出口嵌段共聚的目的地中与初级形态PP相似同样是越南居首位,出口数量为2.356万吨;其次为巴西出口数量为2.11万吨;尼日利亚、以色列、日本等紧随其后。1-10月份出口嵌段共聚共涉及国家/地区103个。详见图11。

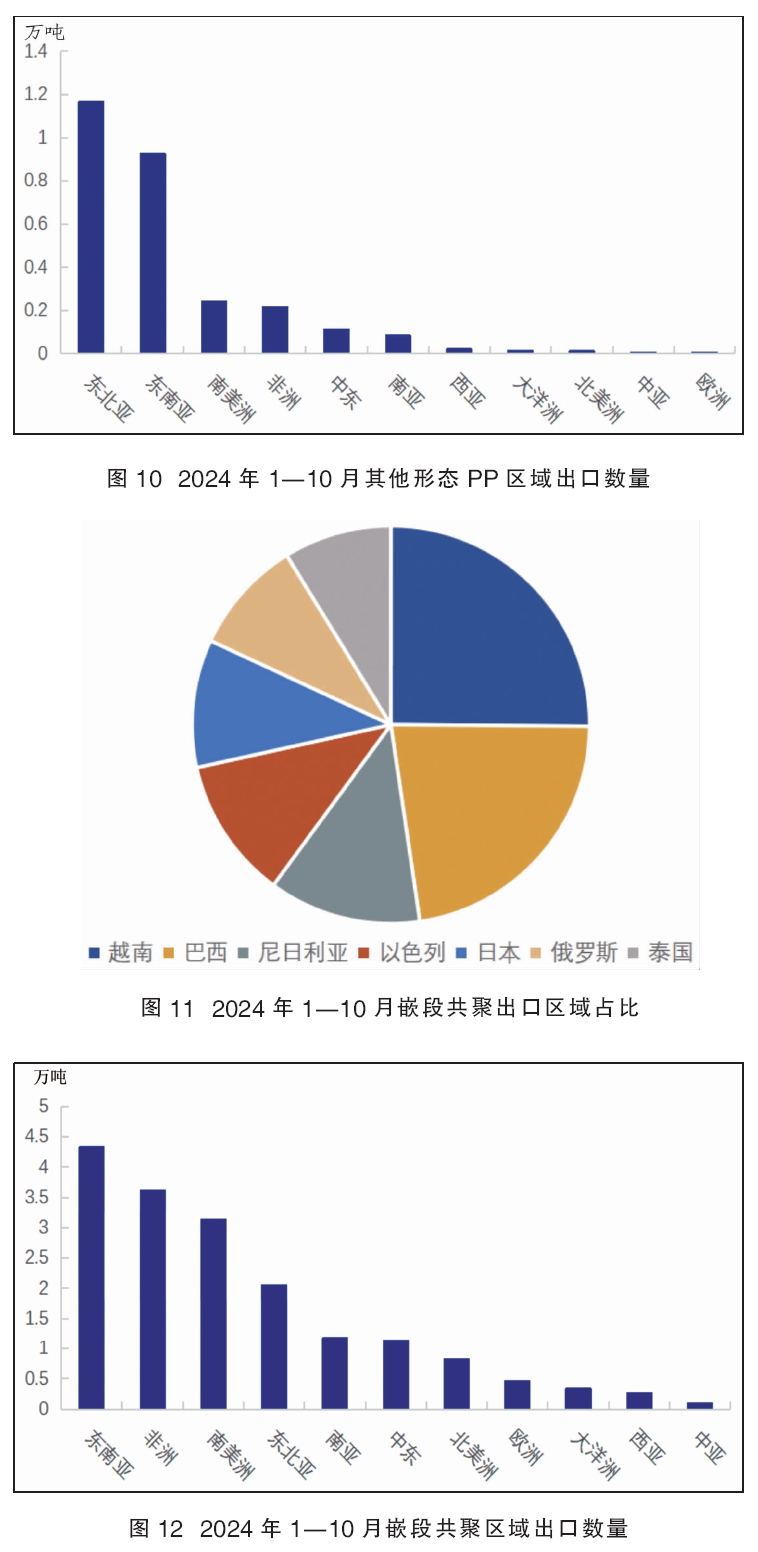

2024年1—10月份出口东南亚嵌段共聚累计4.331万吨,位居首位。值得一提的是非洲占据了25个国家,累计出口3.62万吨,位居出口地区的第二位,仅次于东南亚。在非洲的国家中尼日利亚以1.161万吨居首位,且在其后的出口目的地数量均远低于尼日利亚,尼日利亚同时也是非洲第一大经济体。肯尼亚、加纳、坦桑尼亚位居其后。详见图12。

出口重点区域分析

1.咫尺为邻——东南亚

2024年在地区出口排位中,LLDPE、LDPE、初级形态PP、嵌段共聚的第一位均为东南亚地区,换言之,在聚烯烃6个大类产品中有4个的首要出口目的地都为东南亚。

优势:东南亚与我国一衣带水,且合作历史悠久。1976年东盟为促进地区各国之间永久和平、友好合作而签订了《东南亚友好合作条约》,我国于2003年10月8日正式加入该条约。良好的关系奠定了贸易往来的基础。其次东南亚近年来除越南龙山石化外少有大型聚烯烃装置投产,且预计未来几年内仍然保持低投产,这就减少了供应方面的担忧,其需求缺口将会长期存在。东南亚也为我国商家产品出口增量的首选地区,具有优良的稳定性。

劣势:东南亚虽说整体与我国交好,但小范围的地区摩擦仍然不可避免,多年来我国也一直致力于推动《南海行为准则》,保证各方共同利益。其次,贸易保护主义在世界范围内抬头,例如印度尼西亚于去年12月初对来自沙特、菲律宾、韩国、马来西亚、中国、新加坡、泰国和越南等地的聚丙烯均聚物展开反倾销调查。此举旨在保护本国企业,也是应本国企业要求所做出的举动,目标没有单锁定中国,而是锁定了主要进口来源国。虽不能完全阻止进口,但不可避免地将会一定程度上压低进口价格,我国在2025年也要警惕在印尼的反倾销调查。

2.身遥心迩——非洲

聚烯烃6个大类产品排名第一位的地区有4个都被东南亚所占据,而其余2个产品中占据第一位的分别是出口HDPE数量最多的目的地非洲和出口其他形态PP最多的目的地东北亚。但非洲相对东北亚来讲,占据了LDPE、嵌段共聚的第二位,因此编者将非洲放在重点区域的第二位。

优势:众所周知我国与非洲合作的深度融合,曾多次驰援非洲。我国与非洲称之为全面战略合作伙伴关系,具有深厚的情谊基础。上文提到,贸易保护主义在全球抬头,在这点上大概率可以肯定非洲不会跟随西方的步伐对我国采取此类措施,在其自身的供需情况来讲目前也不支持此类措施的实施。非洲聚丙烯产能目前为221万吨/年,其中包含今年投产的尼日利亚一套83万/年的装置。聚乙烯产能为180万吨/年,其中HDPE合计83.8万吨/年。以印尼的情况相比,非洲PP产能仅为印尼的2.36倍,但其人口却是印尼的5倍左右,但值得一提的是非洲的贫困率相对印尼较高,消费力自然是要打折扣的。但长远来讲,仍然是具有巨大潜力的市场。

劣势:非洲银行业并不发达,结算方式受限。如同利弊相随,事物总有两面性,非洲的优势也是其劣势,因为未来具有潜力仍需时间证明,但目前的需求仍然是有限的,就如同上文提到的仍然存在消费力不足的问题。且非洲进口从中东地区较多,留给我国的机会是有限的。其次,非洲因为处理塑料垃圾的能力有限,多年来,数十个国家相继出台限塑令及禁塑令。目前共有34个国家颁布了禁止使用一次性塑料包装袋的法令。

3.逐浪前行——南美洲

对于南美洲而言,我国出口主要以聚丙烯为主,在2024年1—10月份的出口格局中,南美洲位于初级形态PP出口的第二位,其他形态PP出口的第三位,嵌段共聚出口的第三位。在PP出口中均在前三位之列。足可见南美洲在我国聚丙烯出口中所居的地位。

优势:南美洲诸国与我国几乎没有历史遗留的深刻矛盾,我国与巴西在农业及绿色能源的合作日益紧密,南美洲的主要合作伙伴美国自特朗普上台后对全球商品加征关税也对南美洲与其的贸易造成了一定的裂痕。南美洲国家与我国合作的主动性也与日俱增。其次,南美洲的市场平均价格在长时间内升水于我国市场平均价格,地区套利窗口存在较大机会,利润可观。

劣势:与东南亚相同,南美洲也同样存在贸易保护主义,2024年巴西便率先颁布实施了对进口聚烯烃的关税从12.6%提高到20%。巴西的目的与印度尼西亚是相同的,同样意在保护本国工业。其次,我国与巴西东西及南北半球两相交错,路途遥远,船期漫长。若从南美洲西海岸至中国正常需要25-30天,若从南美洲东海岸至中国则需要30-35天,因此,出口窗口受海运费影响十分巨大。另外竞争对手也同样强悍,首当其冲的是美国、加拿大,其次为中东和韩国。

4.相辅相成——南亚

南亚是我国聚乙烯和初级形态PP的主要出口地,面积相对不大但地理位置独特,链接中国、东南亚及中东。其中出口以孟加拉国、巴基斯坦和印度为主。

优势:孟加拉国是我国的睦邻,且双方合作历史较为深远。巴基斯坦与我国隔克什米尔相望。印度则为当今世界人口第一大国,备受全球关注。南亚与我国同样存在合作的深厚基础,且南亚的聚烯烃第一大产能国为印度,其国内需求量极大,无法对我国出口造成强有力的压制。南亚市场存在巨大的消费潜力,且当今世界部分资本对印度的青睐与投资导致其国内经济增长表现不俗。

劣势:印度在2025年新增产能计划庞大,预计聚乙烯将投产50万吨/年,聚丙烯投产155万吨/年。除满足其日益增长的国内需求外,仍有出口中国及周边国家的动力。

以上4个区域是2024年出口的主要目的地,同时也必将承担2025年的重点增量区域。除以上4个主要出口地区外,欧洲、中亚以及东北亚的部分国家/地区也存在不同的机遇。

欧洲聚烯烃变革:产能清退与出口挑战

欧洲近年来的供需格局在悄然改变,本文中聚烯烃产能统计没有将俄罗斯划分到欧洲中,如此能更好地理解欧洲市场。2024年1—10月份我国出口到欧洲的HDPE占我国总出口量的7.4%,LLDPE占比0.9%,LDPE占比1.8%。初级形态PP占比1.5%,嵌段共聚占比2.7%。

按照数据来看,HDPE占比最高,累计出口2.56万吨,按照数量来讲初级形态PP出口2.768万吨,为出口欧洲数量最多的品种,其余品种均在1万吨以下。另外嵌段共聚出口欧洲累计0.46万吨,虽然数量不及初级形态PP,但在嵌段共聚品种中占比高于初级形态PP。

1.欧洲供应格局进入新纪元

2024年欧洲本土没有新增的聚烯烃产能,2025年预计欧洲新增55万吨/年的PP产能和58.5万吨/年的HDPE。

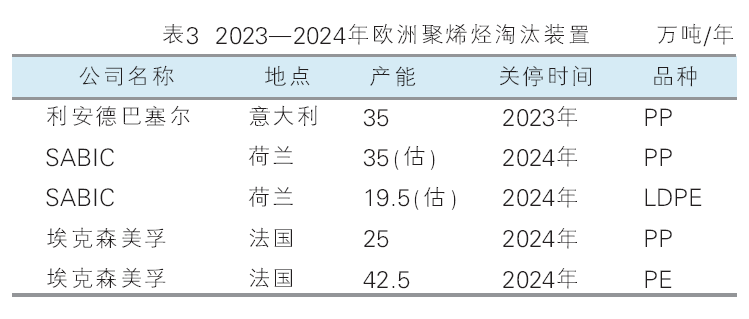

2023年第四季度,利安德巴塞尔宣布将永久关停位于意大利布林迪西的一条PP生产线,2024年4月SABIC宣布位于荷兰赫仑的烯烃装置将永久关闭,包括关闭烯烃3石脑油裂解装置以及“裂解装置的其他五个设施”。烯烃3的年产能为53万吨/年乙烯和32.5万吨/年丙烯(根据其下游聚烯烃进行估值)。同月,埃克森美孚宣布永久关闭位于法国Jerome港Gravenchon工厂的主要化工生产部门,包括蒸汽裂解装置、相关衍生装置和后勤设施。该蒸汽裂解装置的乙烯产能为42.5万吨/年,丙烯产能为29万吨/年,PP产能25万吨/年,聚乙烯产能42.5万吨/年。利安德巴塞尔意大利装置揭开了欧洲产能清退的序幕,SABIC荷兰装置及埃克森美孚装置宣布关闭的消息标志着欧洲已经进入聚烯烃产能加速淘汰的阶段。详见表3。

2.欧洲是否可以成为我国出口的新蓝海

欧洲的产能淘汰确实给市场带来了新的机遇,吸引了新的探索目光,然而欧洲的市场形势仍然较为复杂。

首先,欧洲的供应之所以进入减退,主要有两点原因,一是淘汰的装置寿命已经较长,均已超过20年,装置老旧,利润率难以提升;二是欧洲需求近年来没有呈现快速增长,反而受制造业外迁、能源价格高企的拖累。在这种背景下,欧洲产能并没有大幅扩张的必要性。

欧洲需求没有呈现增长的原因主要来自于能源成本的压力和来自中国竞争的压力。2022年美国总统签署通过了《通胀削减法案》,为购买在北美组装的电动汽车和二手电动汽车提供税收抵免,反观自俄乌冲突以来,欧洲更加受能源价格的牵制,令大量欧洲制造业对迁移至成本低廉的地区争相趋附。其次中国在汽车、机械设备等领域成长迅速,欧洲在此老牌优势行业不断被中国追赶。

落到聚烯烃贸易领域,欧洲的认证限制也较为严格,需求产品更偏向高端产品。中东与欧洲的合作更为久远,亚洲的韩国也是欧洲的稳定供应来源地之一。总体而言,供应增速缓慢,产能淘汰加速是欧洲与其他地区所不同的地方,但这短期内并不能成为我国出口聚烯烃至该市场的突破口。

全球贸易局势痛点

尽管编者对出口重点区域罗列了其优劣势,可仍然把他们列为首要的增量希望地区。其中一个重要的原因是基于上年乃至近几年的出口历史数据。基础数据则一定程度上代表着事实发生,要发生本质改变实则是个漫长的过程,局面如要在短时间内有逆转,编者认为则需满足以下的条件:

(1)地区发生激烈的冲突,包括但不限于爆发热战、贸易孤立主义兴起等激烈的措施。

(2)地区供应发生大规模巨变,令供需发生逆转,但这短时间内无法完成。初步投产至产品在市场完全流通通常需要较长的时间。

(3)贸易保护主义、关税壁垒只针对中国。与印尼及巴西的措施不同,如若在加征关税时只对中国货物针对性极强,而不是如同今年印尼和巴西颁布针对所有进口货物的法令一样,那么将会对中国出口的货物造成一定打击,从而进行货物地区间转移。

以上条件实际也是目前全球贸易面临的最极端风险。虽然上述条件目前来说并不完全具备,全球化的合作仍然盘根错节,东鸣西应。但贸易保护主义、地区冲突实际上已在近几年日趋频繁。我国聚烯烃大投产周期仍未结束,预计至2027年产能达到峰值,寻求海外市场机会和发展高端产品已成行业共识。在我国主要出口目的地维护和进步的同时,也必须紧密关注其他地区的动态和机遇。