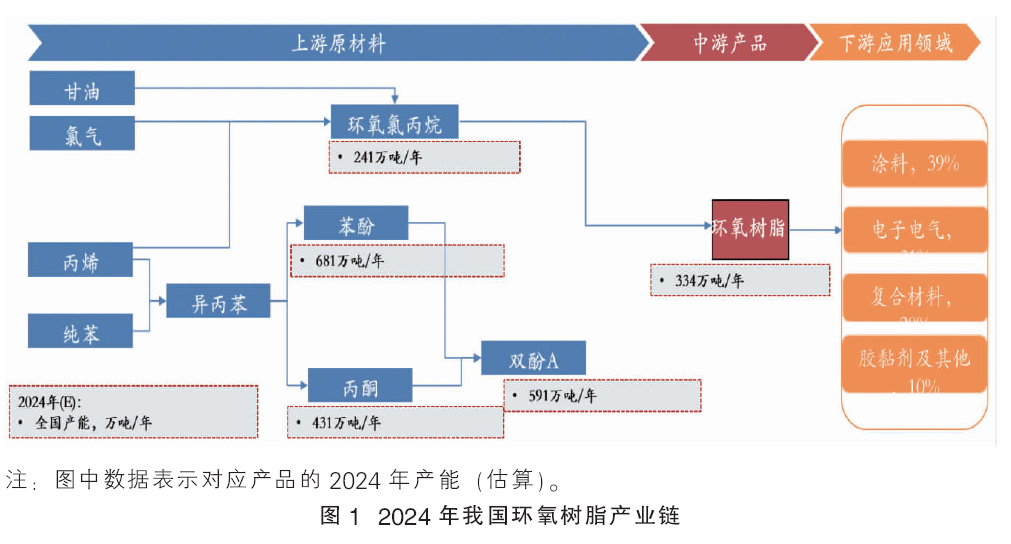

环氧树脂是分子中含有两个以上环氧基团的一类聚合物的总称,由于环氧基的化学活性,可用多种含有活泼氢的化合物使其开环,固化交联生成网状结构。其中双酚A型环氧树脂约占我国环氧树脂总产量的90%,约占世界环氧树脂总产量的77%,因此被称为通用型环氧树脂。其他品种的生产使用量很小。2024年我国环氧树脂产业链见图1。

2024年我国环氧树脂上游原料供应充足、价格大幅下跌

环氧树脂上游原料主要为双酚A和环氧氯丙烷。2024年这两种原料均供应过剩,价格下降至低位。总体看,未来两种原料容易外购获得,且价格仍将处于低位。

1.双酚A:2024年国内产能持续快速增长,行业供应过剩加剧、整体亏损

2024年,我国多套新建双酚A装置投产,双酚A生产企业数量增加,竞争加剧,华东地区仍为主要生产地区。双酚A供应过剩导致市场价格持续下跌,2024年平均价格约为9650元/吨,同比下降3.6%,价格已降至成本线附近,企业基本没有利润。但由于部分双酚A生产企业有下游配套产品的生产,因此即使利润为负,也仍在坚持生产。

2024年,我国双酚A行业产能约为601万吨/年,占全球产能的50%,较2023年增加120万吨/年,同比增长25%,行业产能大幅提升,整体开工率降低至64.4%。截至2024年10月底,已有黑龙江龙江化工、青岛海湾化学、山东富宇化工、烟台万华化学、惠州忠信二期等多套双酚A新增扩建装置投产。

2024年,我国双酚A消费量增至390万吨,同比增长约12%,主要受下游聚碳酸酯和环氧树脂两产品产量大幅增长的带动。其中聚碳酸酯产量大幅增长,同比增长约20%;环氧树脂的产量同比增长约15%。聚碳酸酯超越环氧树脂成为双酚A下游消费最大的产品。

2025年仍有3套双酚A装置计划投产,新增产能合计72万吨/年,均为上下游一体化项目,成本优势明显。产能增加将进一步加剧双酚A的市场竞争,行业亏损的状态难以快速扭转。

未来5年我国双酚A行业预期仍有超过200万吨/年的拟、在建项目,市场供需压力明显。预计未来双酚A供应仍将过剩,市场竞争将更加激烈。近2年,双酚A价格长期处于成本线以下,行业毛利率已经为负值。但由于供需矛盾加剧,预期未来价格上涨困难但继续大幅下降的可能性较小。未来,部分企业或将采取装置停车或降负荷等措施,避免扩大亏损。

2.环氧氯丙烷2024年产能过剩、价格下降

近几年,我国环氧氯丙烷(ECH)行业新投产装置较多,2020—2024年产能年均增长率为12%左右;2024年我国ECH产能达到241万吨/年,占全球产能的59%。产能快速增长导致国内ECH供应过剩,开工率降至46%左右。

我国ECH消费需求增长受环氧树脂行业带动,约95%的ECH用于生产环氧树脂。2024年ECH消费量为111万吨,同比增长12%,主要受环氧树脂产量快速增长的带动。

受供应过剩影响,2024年1—9月ECH价格保持低位运行。进入10月,由于ECH的原材料甘油价格大幅上涨,每吨增长约千元,ECH生产成本大幅增长促使其价格也上涨千元左右;进入11月后,虽然甘油价格仍处于高位,但是丙烯法生产工艺开工率提高,填补了部分ECH的供应空缺,价格有所回落。综合考虑,预计2024年全年ECH均价约为8030元/吨,同比降低约4%。

未来5年,我国环氧氯丙烷仍有大量项目计划投产,按照计划投产时间,新增产能投产主要集中在未来1~2年,但由于行业持续低迷,预期部分计划或将取消或推后。预计2025年ECH产能将达到283万吨/年,市场供需矛盾将进一步加剧。

我国环氧树脂虽然扩能放缓,但产品同质化竞争严重,部分小、旧装置将面临淘汰压力

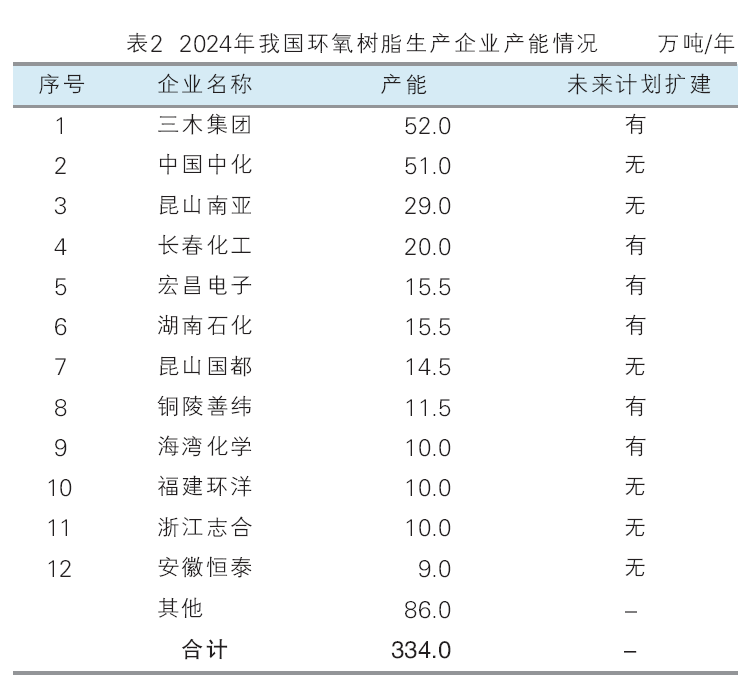

2024年,中国环氧树脂总产能约为334万吨/年,同比增长4.5%,行业CR5占比为50%左右(表2)。2024年,我国环氧树脂产量为176万吨,同比增长15%。由于环氧树脂供应过剩,多数工厂负荷低位或停车以减少库存压力,目前行业开工率已处于近年低位,仅为53%。国内目前生产的环氧树脂主要为通用级产品,产品结构不均衡,不能完全有效替代进口产品。

我国环氧树脂消费增长的主要驱动力来自复合材料领域

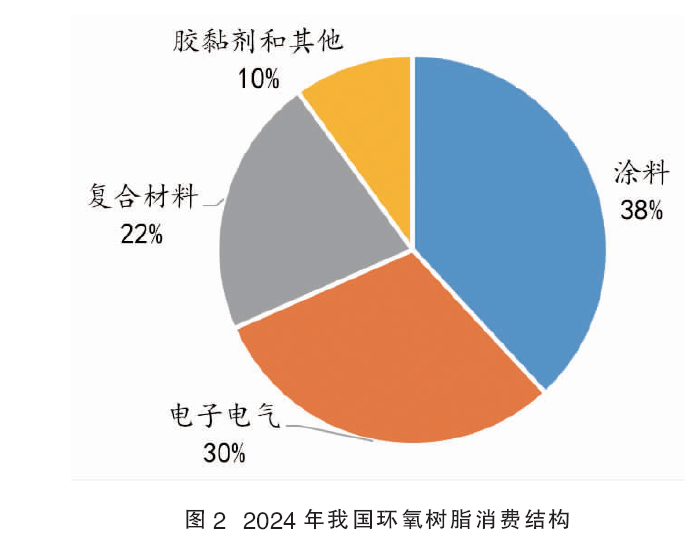

2024年,我国环氧树脂消费量为164万吨,同比增长8%左右,市场规模约250亿元。环氧树脂的下游消费包括涂料、电子电气、复合材料、胶黏剂和其他等领域,其中涂料行业是消费量最大的领域,消费占比为38%;其次是电子电气行业,消费占比为30%;前两个领域合计约占环氧树脂总消费量的68%。复合材料领域是环氧树脂消费增长最快的领域,2024年在该领域的消费占比升至22%。胶黏剂及其他领域的消费占比约为10%。详见图2。

环氧树脂因其优良的防腐蚀性和耐化学性,主要用作涂料的成膜物质,广泛地应用于建筑涂料和工业涂料,因此涂料领域目前是环氧树脂最大的消费领域。近几年受房地产行业发展低迷的影响,环氧树脂在建筑涂料领域的消费受到很大影响。

复合材料领域对环氧树脂的消费增长主要是依靠风电行业的快速发展。截至2024年10月底,全国风电装机容量约4.9亿千瓦,同比增长20.3%。目前我国风电叶片、发电机和齿轮箱的产能分别占全球产能的60%、65%和75%,国内风机行业在大型化和技术降本推动下,价格快速下行,目前中国风机报价约为海外企业报价的30%~40%,价格优势突出,有利于我国风机企业打开海外市场。

1.中东投资全球新能源行业,有利国内风机行业发展,预期海外风机订单将带动环氧树脂消费增长

据中国可再生能源学会风能专业委员会发布的数据,2023年我国风机出口量同比增长60%左右,全年新增出口671台。目前中东投资机构大举投资全球新能源行业,国内风机装备企业出口有望提高,预期未来海外风机订单增多也将带动对国内环氧树脂的需求。

2023年11月,沙特国际电力和水务公司(ACWA Power)和乌兹别克斯坦政府签署协议,将投资11亿美元建设两座风力发电厂;2023 年 12 月,ACWA Power 与埃及签署绿氢项目框架协议,将在埃及开发年产能 60 万吨的绿氢项目第一期,项目将由风电及光伏电站供电,投资额超过 40 亿美元。2024 年 3 月,阿联酋国马斯达尔公司(Masdar)收购了位于英国的 Dogger Bank South(DBS)项目49%的股权,预计将建成总容量为 3GW 的海上风电场。

2.美国、欧盟等对我国风电行业发起反倾销或反补贴调查,预期会间接影响我国环氧树脂的消费

由于我国风机组或风电相关配件报价便宜,部分地方已开始对来自我国的风电设备进行反补贴调查,不排除未来有更多的国家会对我国风电进行反倾销调查,这将间接对我国环氧树脂行业产生影响。

美国2023年12月裁定向我国输美风电塔筒征收44.99%~70.63%的反倾销税,以及21.86%~34.81%的反补贴税;2024年4月,欧盟向我国风电发起反补贴调查;越南工贸部早在2023年9月25日开始对进口自我国的风电塔筒产品进行反倾销调查。

2024年我国环氧树脂出口量大幅增长约50%,未来受美国、欧盟、印度等地区和国家陆续发起对我国环氧树脂反倾销调查或制裁的影响,环氧树脂出口或将受阻

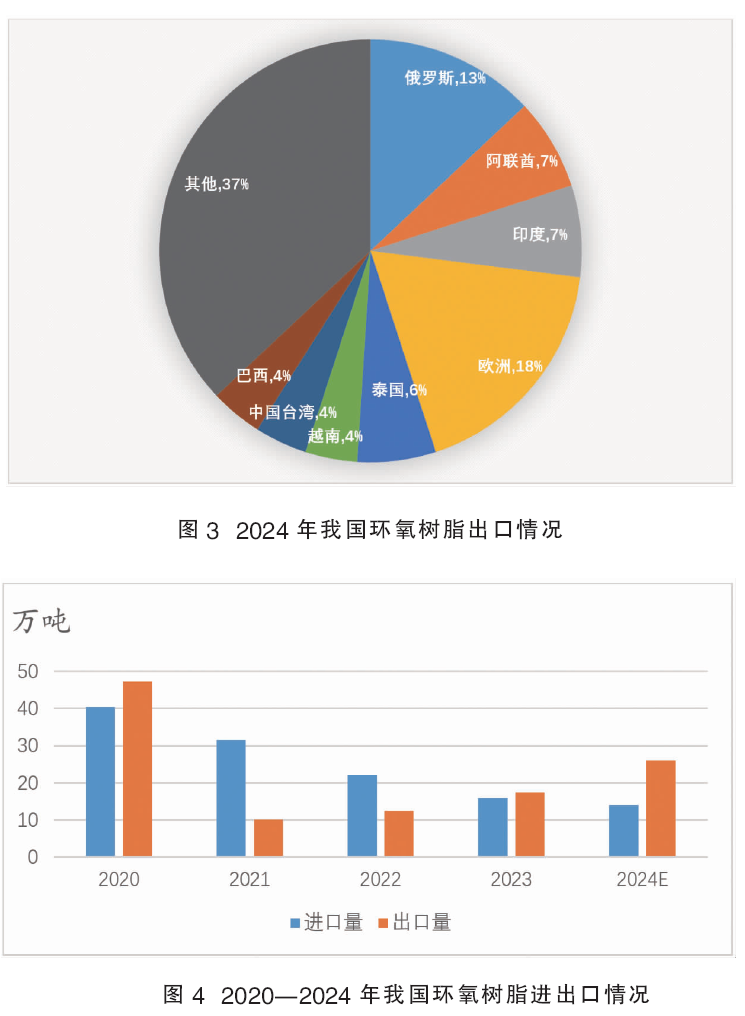

我国环氧树脂供应能力提升、价格下降,促使行业进口量下降,出口量不断增长。2024年1—10月,我国环氧树脂进口量为11.9万吨,出口量为22.1万吨;预计全年进口量在14万吨左右,出口量在26万吨左右。2024年,俄罗斯加大了从我国进口环氧树脂,这是拉动国内环氧树脂出口增长的重要动力之一。预计俄罗斯2024年占我国环氧树脂总出口量的13%,欧洲占18%,阿联酋占7%,印度占7%。详见图3和图4。

2025年,国内供应能力仍将增加,预计环氧树脂进口量将进一步减少。另一方面,面对国内激烈的市场竞争,环氧树脂企业会积极开拓海外市场,预计出口仍将继续增长。

2024年,美国、欧盟、印度等地陆续发起对我国环氧树脂的反倾销调查或制裁,预计未来将对我国出口环氧树脂有所影响。尤其是欧洲地区,如果裁定对我国环氧树脂进行反倾销政策,将对我国环氧树脂的出口有较大影响。

美国商务部2024年11月发布了一项关于环氧树脂的反倾销初步裁定,涉及来自中国、印度、韩国、泰国及中国台湾地区的进口产品。初步裁决结果显示,我国生产商或出口商面临的倾销幅度高达354.99%,在抵消补贴后,保证金率降至344. 5%。对于中国台湾地区的生产商或出口商,倾销幅度被初裁为9.4%~20.6%。由于我国出口给美国的环氧树脂占比不高,该反倾销制裁对我国企业出口环氧树脂虽有影响,但预期影响不大。

2024年7月1日,欧盟委员会启动对中国、韩国、中国台湾和泰国环氧树脂进口产品的反倾销调查。目前,我国环氧树脂主要出口到欧洲及东南亚地区,如果欧洲裁定向中国征收反倾销税,则会对我国环氧树脂的出口造成较大影响。

2024年7月,印度商工部发布公告称,应印度国内企业提交的申请,对原产于或进口自中国大陆、韩国、沙特阿拉伯、泰国及中国台湾地区的液态环氧树脂启动反倾销调查。

2024年液体环氧树脂价格同比下降7%左右,近成本线,行业出现亏损

2024年,我国环氧树脂虽然消费量和出口量都有所增长,但行业始终处于供应过剩态势,市场竞争激烈;环氧树脂毛利持续萎缩,市场价格与成本之间的价差逐步缩小,市场价格长期围绕成本线附近波动。2024年9月后,价格与成本形成倒挂,导致树脂行业利润进一步受到挤压,行业处于亏损状态。

2024年,以华东市场液体环氧树脂(E-51)为例,年均价格约为13632元/吨,同比下跌7.2%;华东固体环氧树脂(E-12)为例,年均价格约为12825元/吨,同比下跌5.6%。

2025年需求难有明显改善

2025年我国环氧树脂产能将小幅增长,复合材料领域是带动消费的主要驱动力,但需求难有明显改善,供应过剩局面难改,预期产品价格仍将处于低位。

供应方面,2025年,仍有4家生产企业新建或扩建环氧树脂装置计划投产,预计我国环氧树脂产能将增长至374万吨/年。供应过剩局面没有改善,价格持续低位,预期部分小、旧装置及无配套上下游产品的企业将面临淘汰风险。

需求方面,在下游细分市场中,受风电行业带动,预计复合材料领域对环氧树脂需求增长较快,涂料、电子电气行业缓慢复苏。预计2025年全国新增风电并网装机量同比增长约10%,新增光伏装机同比增长超过20%,新型储能维持高速增长。涂料领域与国民经济及建筑领域的发展密切相关,主要受宏观经济发展趋势影响,预计2025年经济将缓慢复苏。在电子电气领域,覆铜板下游人工智能、消费电子、服务器等领域消费回暖,覆铜板行业也将逐渐复苏。预计2025年环氧树脂消费将保持增长,同比增长约6%左右。

原料方面,原料ECH价格由于上游甘油价格上涨,预计2025年ECH均价同比将增长5%~6%,产品价格区间在8200~8800元/吨之间波动。这将会对环氧树脂生产成本形成一定支撑。另一原料双酚A由于供应能力仍将大幅增长,价格上涨困难,预计价格仍将处于低位,2025年价格区间在9300~9800元/吨之间波动。

整体看,环氧树脂国内供应过剩,在供需矛盾未解决前,价格仍将维持低位。预计2025年液体环氧树脂E-51价格区间在13300~14200元/吨,固体环氧树脂E-12价格区间在12600~13500元/吨。

发展建议

2020—2022年,我国环氧树脂行业发展好、产品利润高,导致大企业扩产,新企业踊跃进入,环氧树脂产能迅速扩张,由2021年的188万吨/年增至2023年的320万吨/年,年均增长约19%,远高于消费的增长速度,导致环氧树脂行业产能过剩。2023—2024年,环氧树脂行业发展极差,行业开工率降至50%的近年低位,同时价格大幅下降,部分企业利润为负。

预期环氧树脂行业过剩的局面很难在短时间内改变,一段时期内仍将处于激烈的市场竞争中。虽然目前已公布的环氧树脂拟建项目仍有14个,合计拟建产能约144万吨/年,但考虑到行业实际情况,预计未来大部分拟建项目将会取消或延后;部分现有的小、旧装置及无配套上下游产品生产的企业因不具备竞争优势,或将被迫退出。环氧树脂行业面临整体“洗牌”。

未来,鉴于我国环氧树脂行业在一段时间内仍将处于激烈的市场竞争中,预期通用型环氧树脂产品将向成本竞争发展,因此企业应通过改进工艺,进一步降低生产成本,提升企业竞争力和利润。另外,环氧树脂作为一种应用广泛的高分子材料,开发差异化、定制化等高附加值产品将是提高企业利润的主要手段。