近年,伴随国内酚酮-双酚A一体化进程的加快,我国苯酚产能整体保持较高的增长趋势,特别是2023年,国内苯酚产能同比增幅达51.01%。而2024年,我国苯酚产能增速放缓,同比持平。我国苯酚产能经过2024年短暂蛰伏期后,2025年扩能或将再次提速,预计产能近三年复合增长率在19.91%。

一体化进程加快 苯酚产能实现跳跃式增长

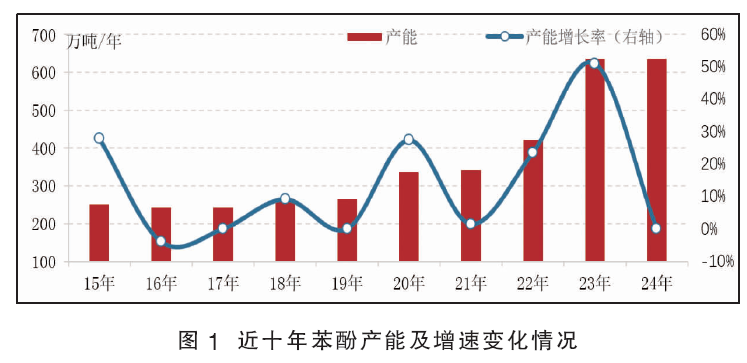

近年,我国苯酚行业产能实现跳跃式增长,近十年复合增长率在12.45%,主要是由于2020—2022年,下游双酚A行业进入盈利景气周期,特别是2021年,在下游环氧树脂及聚碳酸酯需求稳步提升,叠加国内外双酚A装置意外停车导致的供应不足,双酚A年度平均毛利达到11010元/吨,环比2020年同期涨幅达386.74%。价值链的分化促使苯酚行业大变局,依赖于下游双酚A产业的快速扩张,苯酚行业也进入了高速扩能周期。2021年之后,苯酚产能增速抬升趋势明显,近五年复合增长率高达19.23%。

近五年,伴随国内酚酮-双酚A一体化进程的加快,我国苯酚产能保持较高的增长趋势(见图1)。2023年,由于前期规划及投建的部分新建产能集中性投放,国内苯酚产能达到635万吨/年,较2022年增加51.01%(2022年产能为420.5万吨/年),实现了苯酚产能历史性的大跨越。2024年,我国国内苯酚产能维稳在635万吨/年,同比持平,增速出现明显的放缓趋势。2024年,山东某企业新建25万吨/年酚酮装置于10月投产试运行,涉及苯酚产能15.5万吨/年,但因投产后运行不稳定,至2024年底,苯酚未有有效产出,故将此套装置产能归于2025年。

存量产能消化下 2024年苯酚国产供应能力提升

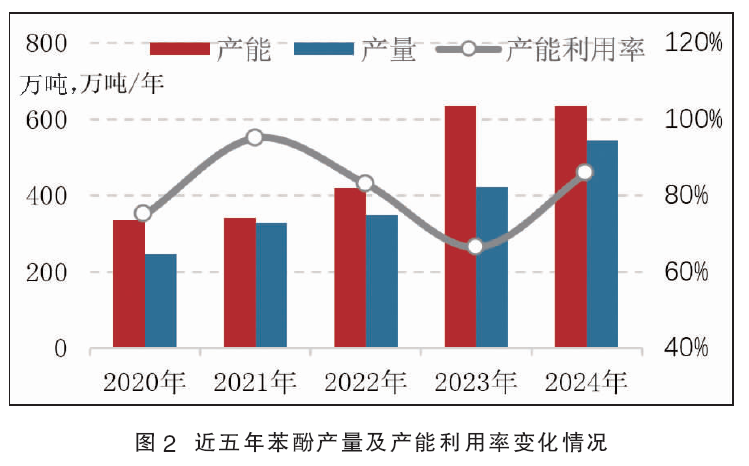

虽然2024年,国内苯酚产能增速放缓,但存量产能消化下,苯酚国产供应能力进一步提升。截至2024年底,我国苯酚产量达到544.59万吨,同比增加29.05%,近五年我国苯酚产量复合增长率为15.94%。

从年度产能利用率(图2)看,2024年苯酚产能利用率明显提升。2024年苯酚产能利用率在86%附近,产能利用率较高的主要原因包括:2024年国内苯酚产能增速放缓,暂无新增产能投放;2023年四季度,4套新建酚酮装置集中投放市场,且产量于2024年释放,并且年内开工均较为稳定。

从月度产量(图3)来看,2024年单月数据均超出2019—2023年历史五年同期最高水平。虽然2024年国内苯酚产能扩张速度放缓,但2023年四季度,4套新建苯酚产能集中投放,产量于2024年集中释放,致使2024年我国苯酚月度产量均高于2023年产量月度均值。

2025年苯酚扩能或将再提速

2025年,我国苯酚新增产能扩张步伐再次增大,我国苯酚新增产能预计将达到99.5万吨/年,同比增幅达到15.67%。我国苯酚国产供应能力将稳步提升,预计2025年国内产量将达到615万吨,同比增幅达12.95%。伴随产能扩张再提速,行业竞争格局将进一步升级,新增产能陆续兑现的同时,落后产能亦存在淘汰可能。另外,新增产能多集中于华东及山东地区,南北区域货源流通将更为紧密。

从苯酚新增产能下游配套情况(表1)来看,2025年产能发展延续“酚酮-双酚A”产业布局,四套新建酚酮产能其下游均配备了双酚A装置,且按上下游产能配比,只有浙江某企业一半的苯酚存在外销压力,但考虑酚酮-双酚A存在投产时间错配问题,以及近两年我国双酚A产能面临供应过剩的问题,双酚A产能利用率处于近年低位水平,苯酚整体产能增速或将受到下游双酚A行业开工低位的限制。整体来看,2025年苯酚扩能提速,将打破2024年苯酚现有的供需平衡现状,供需压力或存在继续升级预期。