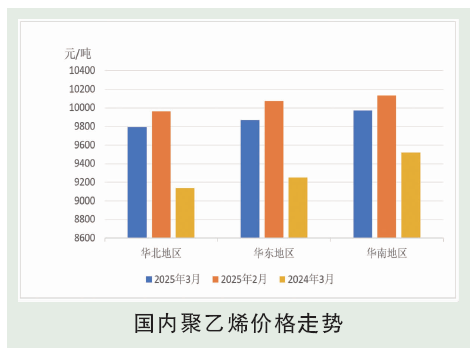

3月,国内聚乙烯价格下跌,2套新产能投产推动月产量增加7.12%达到275.03万吨;社会样本库存环比窄幅减少2.69%至61.87万吨。下游行业开工率提升14%至37%,农膜及包装膜市场多以刚需及短协订单为主,逢低采买下,需求端支撑力度有限。综合看,3月供需边际偏弱,聚乙烯价格走低为主。截至3月底,华北地区主流LLDPE薄膜月均价7940元/吨,环比跌1.08%。

3月,海外市场状态由强转弱。上半月美国市场价格相对坚挺,但买方追高谨慎,另外关税问题影响终端采购情绪,因此其价格重心逐步下移。欧洲地区因为供应偏紧,其对于价格存在一定的支撑作用。南美地区需求逐步转弱,买方对于市场货源购买兴趣较低。南亚市场,3个品种状态不一,HDPE表现较弱,价格走低,LLDPE LDPE供应略紧价格相对稳定。东南亚越南市场大多数人在假期前建立了足够的库存,因此他们不急于购买货物,另外由于美元对东南亚货币升值,进口竞争力也有所降低,最终用户更愿意从国内贸易商处购买,以避免汇率波动。

后市分析

4月,国内PE市场价格预计下跌。4月山东新时代70万吨产能投产,国内总产量预计提升0.29%至275.82 万吨,进口方面预期减量7.61%至114.67万吨,供应端压力减轻;然而,需求方面预计4月农膜行业环比下降9%,而包装膜行业环比提升4.85%,整体看下游开工需求受到一定抑制,表现相对一般。综合看,4 月聚乙烯市场供应端虽有支撑,但上行受需求端阻力影响,预计4月LLDPE华北市场均价或在7850元/吨,5月LLDPE华北市场均价或在7820元/吨,6月LLDPE华北市场均价或在7800元/吨。