近年来,随着外卖餐饮行业的兴起,瓶装液化石油气的使用愈发普遍。然而,因瓶装液化石油气导致的伤亡事故频发,其中80%以上发生在餐饮公共场所。为从源头上防范燃气安全隐患,浙江、广东、山东等地积极开展液化石油气瓶改天然气管道替换工程,大力推进“瓶改管”项目。与此同时,天然气市场发展势头强劲,在这种趋势下,液化石油气市场是否将走向萧条,成为业内关注的焦点。

2024年液化石油气市场情况

液化石油气的主要成分为丙烷、丁烷和少量烯烃,且丙烷加丁烷占比超过60%。其通过液态形式储存在储罐中,主要作为工业、民用、内燃机燃料等,如居民生活用瓶装液化石油气、窑炉焙烧、化工裂解原料、生产烷基化汽油和甲基叔丁基醚等产品。

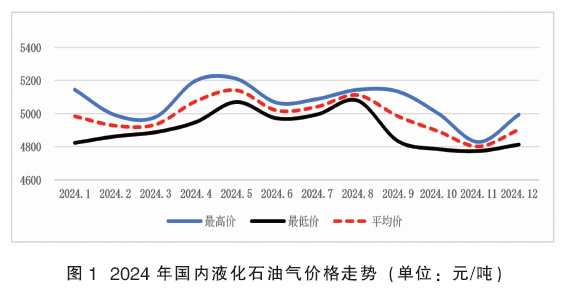

1.市场价格走势

2024年,国内液化石油气市场价格整体在4750~5220元/吨波动,且多数跟随国际油价波动、部分时段受供需影响明显,但幅度明显小于原油。按季度分析:一季度国际油价整体呈震荡上行,国内液化石油气市场在高供低需情况下窄幅震荡下行。二季度中东地区炼厂集中检修,国际现货减少,且部分下游深加工装置复工,化工需求带动液化石油气价格上涨;5月涨至高位后,随着原油宽幅回落及高温季节性淡季来临,燃烧需求疲软拖拽民用市场下行。三季度虽国际油价震荡下行,但沙特合同价(CP价格)支撑,国内液化石油气价格跌幅有限,价格窄幅平稳调整。进入四季度,10月国庆节前上游积极让利出货保低库存运行,国内液化石油气价格以下跌为主,虽节日期间原油持续走强叠加进口成本高位支撑,主营单位集体推涨,但需求不及预期价格跌幅较大;11—12月CP价格上涨、民用气供应偏紧、化工需求增加均带动国内液化石油气价格回升,但整体仍低于年初水平。价格走势详见图1。

2.供应情况

1)产能情况。2024年,我国有三套炼油装置计划投产,分别是裕龙一期、裕龙二期各1000万吨/年装置,以及镇海炼化二期改扩建1100万吨/年装置,新增炼油能力共计3100万吨/年,其中液化石油气产能增加155万~217万吨/年。同时,部分炼厂也新增液化石油气商品量,如华北冀东油田、西北新疆信汇峡和神华宁煤等增量约13万~15万吨;下游深加工装置检修致自用碳四资源投放市场,如华东上海石化烷基化装置检修、镇海炼化烷基化装置扩能等增量约20万吨。因此,2024年国内液化石油气商品量呈上涨趋势。

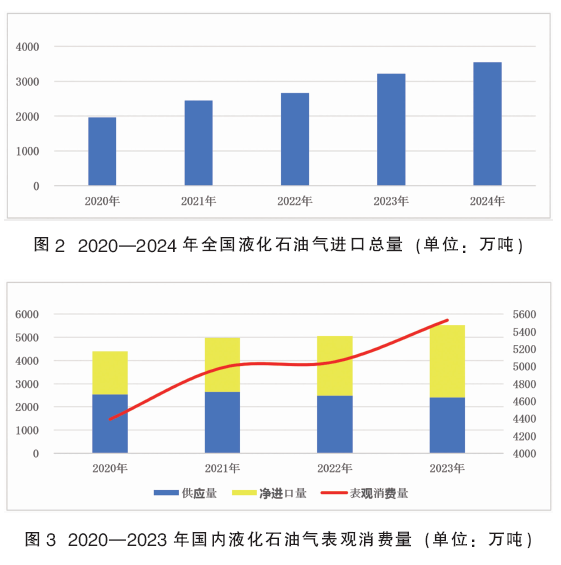

2)进口情况。2020—2024年,国内液化石油气进口量呈逐步上涨走势,特别是随着炼厂自用量及化工深加工产能不断扩张,对液化石油气进口依赖不断提高。其中进口丙烷占比较高,主要作为PDH装置原料,据统计PDH装置2023年新增产能480万吨/年,2024年新增425万吨/年;进口丁烷资源相对较少,主要是与丙烷调配后作燃料,但近几年部分顺酐装置采用进口高纯度丁烷作原料,如烟台万华、大连恒力各投产三套顺酐装置,均采用进口丁烷作原料,即丙丁烷化工需求均推动进口量稳步增长。2024年国内液化石油气进口总量约3500万吨,同比增长约10%,自2023年起部分地方政策导向加强液化石油气安全管理和整顿,各地瓶改管政策导致燃烧需求萎缩,但受化工需求增加影响,国内进口量仍呈上涨走势。详见图2。

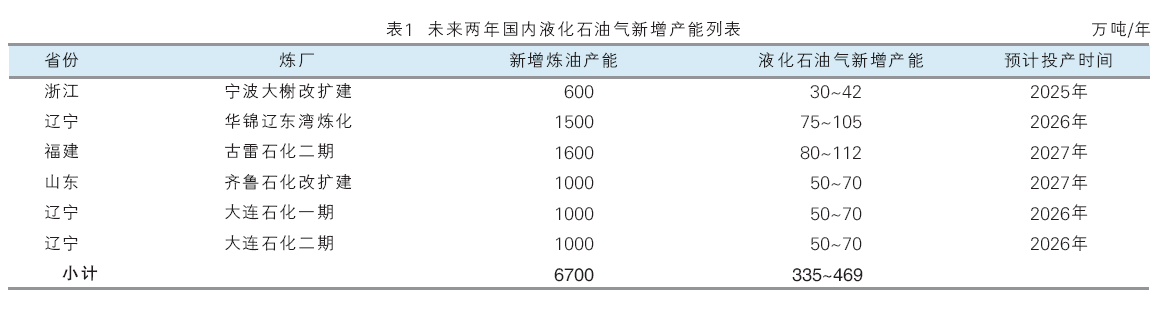

3)表观消费量。国内液化石油气表观消费量为供应量产量与净进口量之和,根据2020—2023年液化石油气表观消费量统计,呈逐年上升的趋势。详见图3。

3.需求结构

2024年,液化石油气消费结构占比较 2023年有所改变,若将其需求简单分为化工和燃烧需求,则全年燃烧占35%,同比降7个百分点;化工用占比65%。燃烧方面,近两年全国各地区相继加强液化石油气安全管理及瓶装液化石油气行业整顿,其燃烧需求明显萎缩。化工方面,2024年是国内炼化一体化深度发展时期,烷烃及烯烃深加工产能均有所增长,致更多液化石油气流向化工领域。全年PDH装置新增产能425万吨/年、顺酐新增138 万吨/年、异丁烷脱氢新增35万吨/年,烷烃深加工产能扩张推动丙丁烷需求增加,其增量虽然部分被燃烧需求萎缩抵消,但仍带动进口气增加,2024年国内丙丁烷进口量同比增加约400万吨。且相比石脑油,液化石油气用作乙烯裂解原料更经济,因此部分炼厂提升了乙烯裂解装置原料的液化石油气用量。

4.“瓶改管”政策开展情况

2024年,全国各地加强“瓶改管”整顿工作,因该政策主要在经济较发达或人口密集的地区进行推进,当前主要地区为河南省、河北省、陕西省、广东省等地,并均按其年度计划完成。其中广东省深圳宝安区通过改造,使用管道天然气用户突破百万;河北衡水市完成近2万户居民“瓶改管”,并完成近500家公共场所或餐饮场所改造等。当前城市餐饮液化石油气使用占比因地区环境不同差异显著,经济欠发达地区或老旧城区占比多数超80%,而“瓶改管”政策下重点城市已降至40%以下。据统计,2024年全国范围内液化石油气燃烧需求为28.5%(民用15.2%、商用13.3%),比2023年的35.5%(民用20.2%、商用15.3%)降低7个百分点(民用降5个百分点、商用降2个百分点)。

影响液化石油气价格的主要因素

随着进口液化石油气资源量占比逐年增加,国际油价、CP价格、进口资源量等对国内液化石油气价格影响越来越大。

1.国际原油价格

国内液化石油气作为炼厂副产品,其收率为原油投入量的2%~5%。国际原油价格波动对液化石油气价格有直接影响,即原油价格上涨时,液化石油气生产成本增加,为了维持利润或将调整产量及售价。因此,在国际油价较低又适逢液化石油气需求旺盛阶段,其经济效益明显;但若国际油价突破90万元时,将很难带动液化石油气价格上涨,市场呈低迷态势。

2.CP价格

CP官价由沙特阿美石油公司每月底公布下月价格(属FOB价),沙特阿美在公布前会参考市场部分买家建议,并结合对应纸货价格与原油走势,我国万华化学是国内少数具有CP推荐权的公司之一。目前沙特几乎90%以上的液化石油气均以长约形式销售,定价公式为CP+升贴水,其余中东厂商也会参考CP为其货物定价。我国进口液化石油气大部分来自中东地区,当前华南(含福建)、华东、山东及天津等地进口量占全国总量90%以上,进口资源对当地液化石油气价格影响较大,尤其以华南、华东其化工领域为主力市场,进口量逐年攀升,CP价格对国内液化石油气价格影响极其重要。

3.市场供需情况

从燃烧需求角度看,液化石油气需求呈季节性变化规律,常规情况下需求从当年三季度开始攀升至次年春节前;而3月份后随着气温逐渐回升,需求明显下降。因此,气温周期性变化引起终端需求变化,进而影响和反映到液化石油气价格走势上。从工业需求角度看,液化石油气需求受下游烷基化装置、顺酐装置、丙烷脱氢装置、化工裂解装置等多种工业用途影响,其下游利润及装置负荷也将反映到液化石油气价格走势上。

液化石油气市场发展分析及预测

1.2025年价格分析

2025年,全球原油供需不平衡现象愈发突显,根据国际能源署和各大投资银行预测,2025年全球石油供应将比需求多出100多万桶,原油市场或将面临较大压力,油价下跌的预判占主导观点,全年WTI和布伦特主流运行区间约62~82美元/桶和 65~85美元/桶。液化石油气作为炼油副产品,若无其他政策方面影响,预计2025年整体市场价格走势较2024年难有提升,均价将保持在4500~5500元/吨。

2.国际供需分析

2025—2030 年,预计全球液化石油气产量和需求量将持续增加,但增速或将逐渐放缓。预计至2030年全球液化石油气供应量将增至4.2亿吨,需求同步增加但稍低于供应量。

3.国内供应分析

我国液化石油气产能主要来源为炼油装置产出,2025—2030年主要有宁波大榭、华锦炼化、古雷石化二期等。预计2025年国内液化石油气产能新增30万~40万吨/年,2025—2030 年新增产能约335万~469万吨/年。表1为未来两年国内液化石油气新增产能列表。虽然液化石油气产能及产量保持稳定增长趋势,但在“油转化”趋势下,炼厂多配备下游深加工装置,自用量增多。据统计,2025年国内新增乙烯产能550万吨/年,即新增四套乙烯装置仅一套配有新增炼油产能,其余均消耗现有液化石油气产能为乙烯原料;2026—2030年新增9套乙烯装置也仅有2套配有新增炼油产能。因此,后续五年预计国产液化石油气在市场上的流通量或将减少。

4.国内需求分析

国内液化石油气主要以深加工为主、燃烧为辅。从近几年国内消费结构来看,化工需求占比逐年增加。随着炼化一体化发展,深加工产能大幅增长,国内进口依存度持续走高,化工需求增长将对液化石油气市场形成支撑。一是以PDH为代表的烷烃深加工需求,2025年预计新增产能336万吨/年。二是烯烃深加工需求,国内对碳四等原料需求缺口大,从未来装置释放产能情况来看,对进口资源需求也将显著增加。三是燃烧需求,受地方政策加强液化石油气安全管理整顿影响,“瓶改管”整改力度增加;同时天然气支线管道延伸逐步替代液化石油气,抢占液化石油气市场份额,不过受国内城镇分布现状影响,仍有大量管道气铺设受限地区只能由液化石油气瓶提供燃烧需求。

5.美国关税政策影响

2025年4月2日,美国对多个国家加征关税,中国进行了反制,使得贸易争端风险下的全球经济和需求前景逐步转弱,市场避险情绪浓厚。海关数据显示,2024年中国液化石油气进口量为3568.21万吨,其中从美国进口1800.77万吨,占比超过50%。进口丙烷2923.68万吨,从美国进口1731.59万吨,占比达59.23%。中国很难短时间弥补美国这部分资源缺口,而美国出口也很难短时间全部分流,将导致国际市场价格剧烈波动,从而影响国内液化气市场。民用气市场受加增关税影响,预计后期进口成本大幅增加及资源量减少将致价格持续涨至高位,但因终端燃烧需求疲软,最终止涨转跌。工业气市场受国际油价大幅下跌且下游需求疲软抑制,价格下跌,或将进一步抑制民用气价格。

综合上述情况,近年来虽然我国炼化装置新增产能逐步增加,但多数炼化一体化项目配套深加工装置,导致市场资源流通量逐步下降。同时,“瓶改管”政策致液化石油气的燃烧需求逐步减少,但市场消费更多向化工领域拓展,且预计化工需求增量大于燃烧缩减量。此外,虽当前原油价格宽幅震荡,加征关税造成液化石油气价格波动频繁,甚至短期内液化石油气市场供需双降,但从全国化工需求结构来看,液化石油气市场不会就此走向萧条,将仍然保持坚挺。