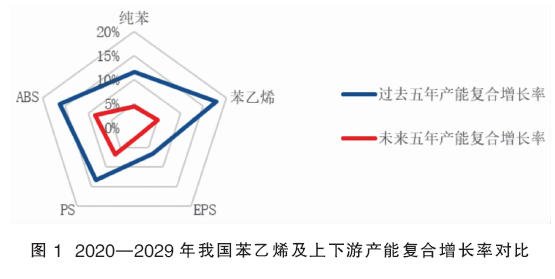

过去五年,纯苯-苯乙烯-ABS/PS/EPS链条迎来投产高峰期,因各品目新投产时间及力度不一,一方面令产业链整体利润明显收窄,另一方面令产业链利润在品目间出现转移。因终端需求增速存放缓预期叠加目前各品目行业年均开工负荷出现连续下降走势,未来五年,产业链新投产速度出现下降;从投产力度来看,苯乙烯下游新投产力度高于苯乙烯及上游纯苯,尤其是ABS未来五年产能复合增长率仍超8%,居产业链之首。

新投产速度将放缓

过去五年,苯乙烯及上下游新投产迎来高峰期,纯苯、苯乙烯、ABS、PS、EPS行业过去五年产能复合增长率分别达到11.68%、17.90%、6.49%、13.36%及16.11%。推动本轮新投产加速释放有两个原因:首先,公共卫生事件后,终端产品需求出现高增长(海外需求订单激增+内需出现“宅经济”),而靠近终端的ABS、PS、EPS等产品率先进行新产能的投放,其中PS又因为行业技术壁垒低于ABS,进而领先ABS率先实现新投产落地;其次,国内炼化一体化建设进入高质量发展阶段,随着民营资本涌入及技术升级,大型基地崛起,纯苯-苯乙烯-ABS/PS等品目均迎来扩能浪潮。

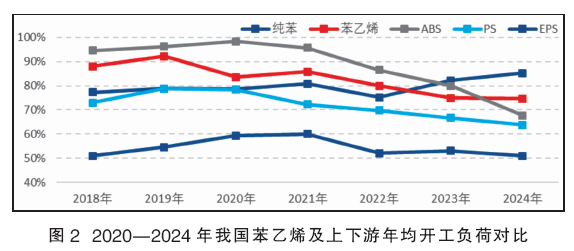

未来五年,纯苯-苯乙烯-ABS/PS/EPS链条新投产速度放缓,2025—2029年各品目产能复合增长率较过去五年均出现下降(见图1)。成因来看,终端需求增速存放缓预期、各品目行业年均开工负荷出现连续下降走势,以及炼化一体化发展进入后半段,均成为制约新投产落地的因素。从各品目年均开工负荷来看,除纯苯外,其他品目年均开工负荷率均出现下滑,尤其是苯乙烯下游ABS、PS开工负荷下滑尤为明显(见图2),ABS年均开工负荷由2020年的98%下降至2024年的68%,下滑30个百分点。

苯乙烯供需结构将弱于纯苯

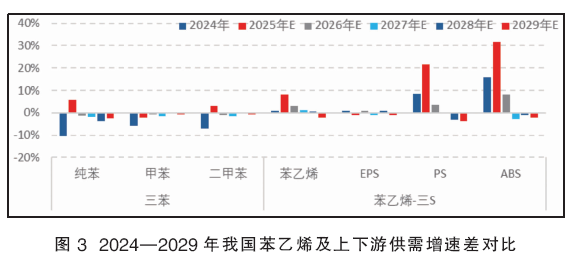

未来五年产业链各品目供需差(产能增速-总需求增速,仅EPS为产量增速-总需求增速)来看,趋势上纯苯供需结构强于苯乙烯,苯乙烯供需结构强于下游ABS、PS。

从纯苯来看,2025年其供需结构较2024年显著转弱,原因为2025年石油纯苯产能预计将达到2771万吨,同比增加13.24%,产量预计较2024年增加10.25%,而2025年其需求预计仅增加7.62%。苯乙烯来看,2025—2028年其供需结构预计依旧处于供大于的局面,但供应过剩局面呈现改善趋势。2025—2026年,ABS及PS供需结构继续延续2024年的偏弱局面,其中ABS在2025—2026年的产能增速分别达到35.24%及10.81%;PS在2025—2026年的产能增速分别达到25.51%及6.93%。详见图3。