国内苯乙烯产能经过五年快速扩张后在2024年增速放缓,华东为产能扩增主区域,产能利用率在2024年趋于稳定。未来五年,预计中国将由苯乙烯净进口国转为净出口国,产业链利润向原料端和一体化企业倾斜,行业一体化进程加速。

产能增速明显放缓

苯乙烯主要生产路线有3条:乙苯催化脱氢,即以乙苯为原料,借助催化剂,采用多床绝热或管式等温反应器,在蒸汽存在下脱氢而成苯乙烯;PO/SM联产,即丙烯与乙苯过氧化制取环氧丙烷(PO)及苯乙烯;抽提工艺,即从蒸汽裂解汽油中抽提蒸馏回收苯乙烯。国内生产企业大都采用第一条路线,目前主要的工艺有Lummus/UOP技术、Fina/Badger技术及BASF技术。国内采用第二条路线的是中海油壳牌公司PO/SM装置等,该路线因是联产PO,必须SM/PO同时有销售出路,装置投资比单独建乙苯/苯乙烯要高出约2倍的费用,其缺点是流程长、对原料要求质量高,还有一些副产物,故不适宜建中小型规模装置。而第三条路线,因裂解汽油含苯,聚乙烯仅14%~18%,且用常规精馏,难以分离得到较纯的产品,也因此使用较少。

2020—2024年,全球苯乙烯产能增长基本集中于中国,除中国外的其他区域苯乙烯产能处于老旧淘汰的过程中,导致中国在全球苯乙烯供应领域占比不断上升。2020—2024年,全球苯乙烯产能由3764万吨/年增长至4366万吨/年,产能总量增长15.99%,主要产区集中在东北亚、美洲和欧洲地区,2024年三个地区的产能分别占全球产能的61.91%、14.61%和12%。

2020—2024年中国苯乙烯产能快速发展,民营企业和炼化一体化装置是这一阶段的新增主力,新建产能以华东区域为主,东北、华北和华南地区也有一定新增产能。2020年之前的苯乙烯供应紧张和生产利润刺激了新增装置的集中投放,致使在近五年内苯乙烯产能迅速增长,导致中国苯乙烯供应格局逐步转为过剩的状态。截至2024年底,总产能达到2129.4万吨/年,复合增长率15.31%。2024年开始,国内苯乙烯新增产能释放明显放缓,宣告中国第一轮苯乙烯产能释放进入尾声。

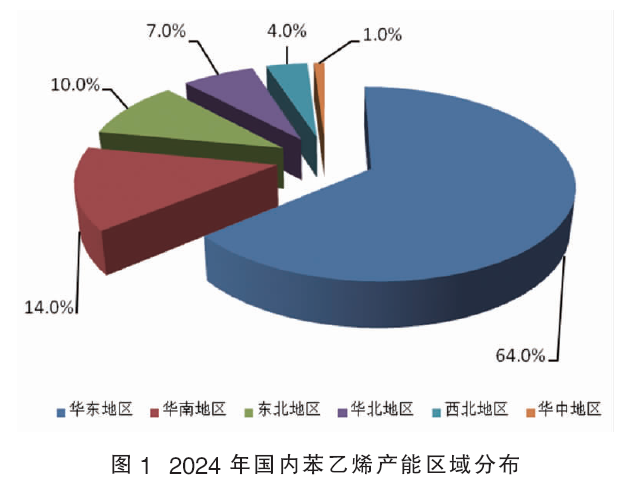

2020—2024年间,国内苯乙烯产能扩增主要集中于华东地区,其他地区扩能相对华东地区有限。从绝对值来看,华东苯乙烯产能位居全国首位,该地区也是国内苯乙烯的主要消费地,装置贴近下游消费市场。华东地区具备良好的水运及陆运条件,便于原料的输入及产品的输出,新建一体化项目多数选址华东。华南地区苯乙烯产能位居全国第二,随着海南炼化、广东石化等大型装置建成,华南成为仅次于华东的产能增长区域。2024年中国苯乙烯生产能力区域分布见图1。

产能利用率逐年下降

苯乙烯的产量与产能利用率,与其下游需求和产品利润关联性相对较高。2020—2024年,国内苯乙烯产量随着产能的增产而自然增长。2022年起,国内苯乙烯产能利用率开始出现明显下降,直至2024年,在个别长期停车装置产能淘汰后,产能利用率转为稳定,同时,产量也基本趋于稳定。2020—2024年,苯乙烯产量由1002万吨增长至1562.75万吨,增幅55.96%。产能利用率逐年下降,由76%降至68%。

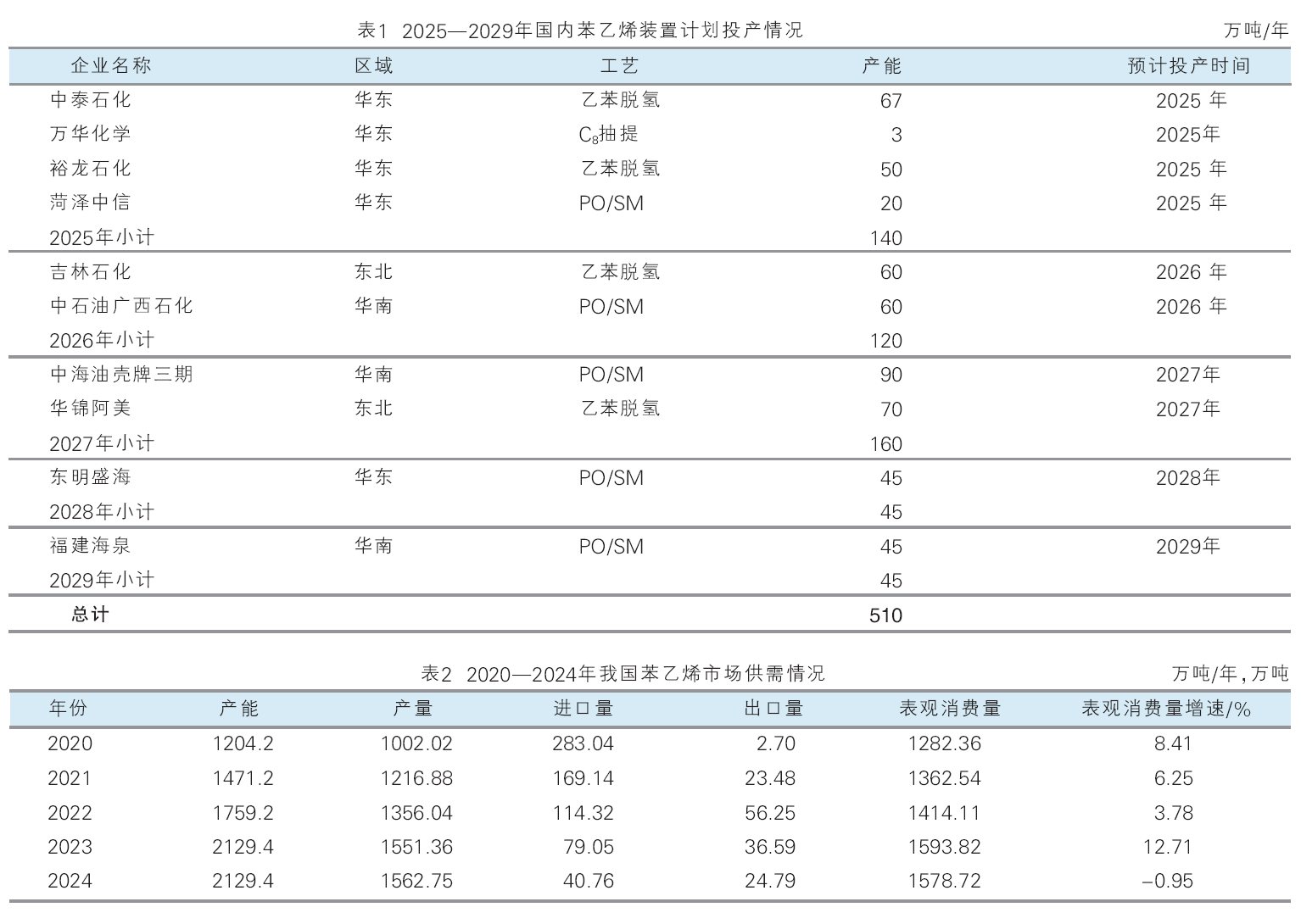

供需架构逐渐重组后,国内苯乙烯对外依存度锐减,而企业产销盈利状况有较明显减弱,国内自身竞争加剧,产能扩增速度放缓。国内非一体化装置产销盈利状况不佳,开始出现装置常停,甚至淘汰,未来新增产能中更多是来自一体化装置与PO/SM联产。预计2025—2029年国内苯乙烯新增总产能510万吨/年,集中于华东、东北和华南区域。2025—2029年国内苯乙烯拟在建产能统计见表1。

国内供需差进一步缩减

2020—2024年,世界苯乙烯消费量由3194.2万吨增长至3371.6万吨,消费总量增长6%,主要消费区域集中在东北亚、欧洲和北美,2024年三个地区的消费分别占全球的63%、12%和10%。2020—2024年,东北亚消费量由1894.7万吨增长至2117.6万吨,消费的增长主要来自中国需求的增长。北美及欧洲受当地去工业化影响消费发展缓慢,在全球消费占比中下降。除上述区域外,中东、印度近年来消费也有所增长,南美、非洲基本无变化,东南亚需求有小幅减弱。

近五年国内苯乙烯总供应量及总需求量的复合增长率分别在5.24%、5.83%,五年间供应增速基本落后于需求增速,苯乙烯平衡差呈现缩减态势,仍保持一定供应缺口,依旧维持净进口。2020—2024年我国苯乙烯市场供需情况见表2。

从供需平衡差来看,2020年和2022年苯乙烯供应较充裕,平衡差正值,且差值不大,主因是:2020、2022年苯乙烯和下游产能扩增加速,苯乙烯供应增量,强于需求增量,造成苯乙烯的阶段性供应较为充裕。2021年,下游需求增速有保持,虽然国内供应增量依旧强于需求增量,然而进口锐减40.2%,且出口大增769.6%(从2.7万吨增至23.48万吨),导致市场货紧,而年度供需差扩大。2023年,国内苯乙烯及其下游再度大幅扩产,因苯乙烯与下游装置投产时间差,进口继续大幅下降。数据看年内苯乙烯产出增量,略低于下游消费增量,同时年内进口减量大于出口减量,苯乙烯供需差为负值。2024年,国内苯乙烯新增和淘汰产能相当,产能无变化,产量为1562.75万吨,约增1%。同时进出口均继续下降,表观消费量为1578.72万吨。而从国内下游消耗看,有下游产出缩减,整体国内苯乙烯表观需求减少15.1万吨,2024年内苯乙烯供需差进一步缩减。

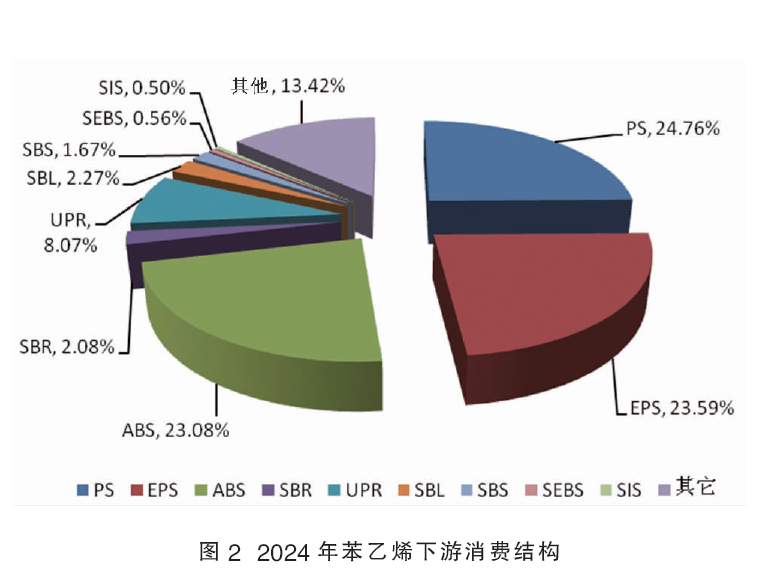

从下游消费结构方面来看,PS、EPS、ABS是下游占比较大,承担了近年来苯乙烯消费端的增长,是苯乙烯需求面的三大主体下游。2024年,苯乙烯三大主体下游占比保持在70%以上。2024年中国苯乙烯消费结构见图2。

从消费区域来看,2024年中国苯乙烯主要消费区域在华东区域,当地是炼化一体化装置的集中地,但仍难以满足需求,需要从国内其他区域进行补充。不过由于区域内优越的进口条件,华东区域会有进口量补充部分需求缺口,同时国内大部分出口也从华东沿海区域发出。华东地区中的山东、福建两省因近年来苯乙烯投产集中,快速由供应紧缺,转向过剩输出。

未来五年,预计中国苯乙烯走出去的需求将提升,中国苯乙烯将逐渐加大对周边国家的出口,中国将从净进口转为净出口。但是从全球苯乙烯需求看,中国依旧是最大的需求市场,预计2025—2029年中国苯乙烯出口增量,然而整体消费量变化依旧以国内消费变化为主。

展望未来五年,苯乙烯产能增速放缓,但是下游需求也在同步放缓,复合增长变化看供应增速仍略高于需求增速,整体预期苯乙烯偏供应小幅过剩,但过剩程度或随着行业内的整合及下游需求的跟进而表现较缓慢。

结合产业链上下游的供需格局来看,未来苯乙烯产业链可能会出现苯乙烯及下游相对过剩,产业链间的利润或将偏原料端和一体化装置企业,市场将不断试探下游企业真正成本线,催生行业一体化进程进一步加深。