伴随着新产能的逐步释放,顺丁橡胶已经成为国内合成橡胶行业最大产能的品种,2020—2024年,产能新增主要集中在民营大炼化,顺丁橡胶出口规模扩大。预计未来几年新建产能以镍系/钕系顺丁橡胶混产项目为主。2025年国内顺丁橡胶产能利用率或维持于66%左右,进口量的调整有限,维持在相对高位水平。

世界产能增长与国内周期同步

顺丁橡胶是由丁二烯聚合而成的结构规整的合成橡胶,其顺式结构含量在95%以上。根据催化剂的不同,可分成镍系、钴系、钛系和稀土系(钕系)顺丁橡胶。根据顺式-1,4-结构的含量不同,主要分为以下三种类型:低顺式顺丁橡胶,顺式-1,4含量为35%~40%;中顺式顺丁橡胶,顺式-1,4含量约为90%;高顺式顺丁橡胶,顺式-1,4含量为96%~99%。

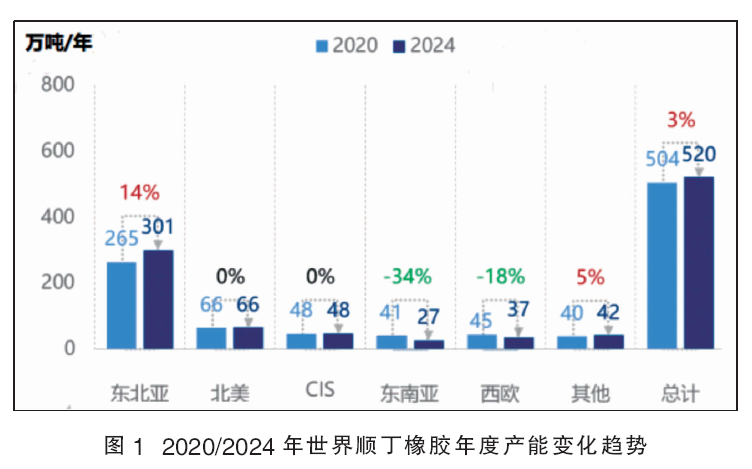

2020—2024年,世界顺丁橡胶产能呈现增长趋势,以中国产能增加为主,世界产能增速、提速阶段与国内顺丁橡胶的扩能周期基本一致,国内在世界供应端重要性继续提升,顺丁橡胶的产能分布与炼能的企业分布及下游轮胎等行业的分布存在一定重合,亚洲、北美和独联体及波罗的海地区是世界顺丁橡胶的主要产区。2020/2024年世界顺丁橡胶年度产能变化趋势见图1。

2020—2024年,世界顺丁橡胶产能由504万吨/年增长至520万吨/年,产能总量增长3%,主要新增产能地区集中在东北亚地区,2024年该地区的产能占世界产能的58%。

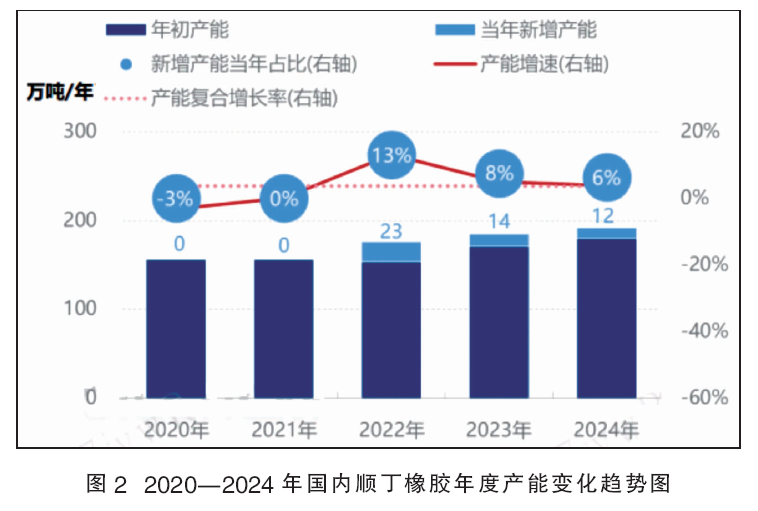

2020—2024年国内顺丁橡胶行业产能快速发展,民营大炼化是这一阶段的新增主力,新建产能集中于华东、山东区域。截至2024年底,总产能达到192.2万吨/年,复合增长率3.6%。2020—2024年国内顺丁橡胶年度产能变化趋势图见图2。

2020—2024年,国内顺丁橡胶新增产能趋向一体化配套或者原有产能扩能项目居多,而工艺趋向多为镍系顺丁橡胶/钕系(稀土系)顺丁橡胶的混产工艺项目生产。2020年以后随着国内大乙烯项目扩产步伐加快,顺丁橡胶的产能扩增随即而至,行业利润改观,民营及合资的扩能力量加剧,浙江传化、齐翔腾达等企业纷纷增线扩能,山东益华、浙江石化顺丁橡胶亦逐步进入市场,均带动了我国顺丁橡胶产能的增势,进一步影响了国内顺丁橡胶供应结构的改善。2024年国内顺丁橡胶产能再呈现增长趋势,截至年底,顺丁橡胶行业总产能提升至192.2万吨/年,产能增速4%,较上一年再有增长。

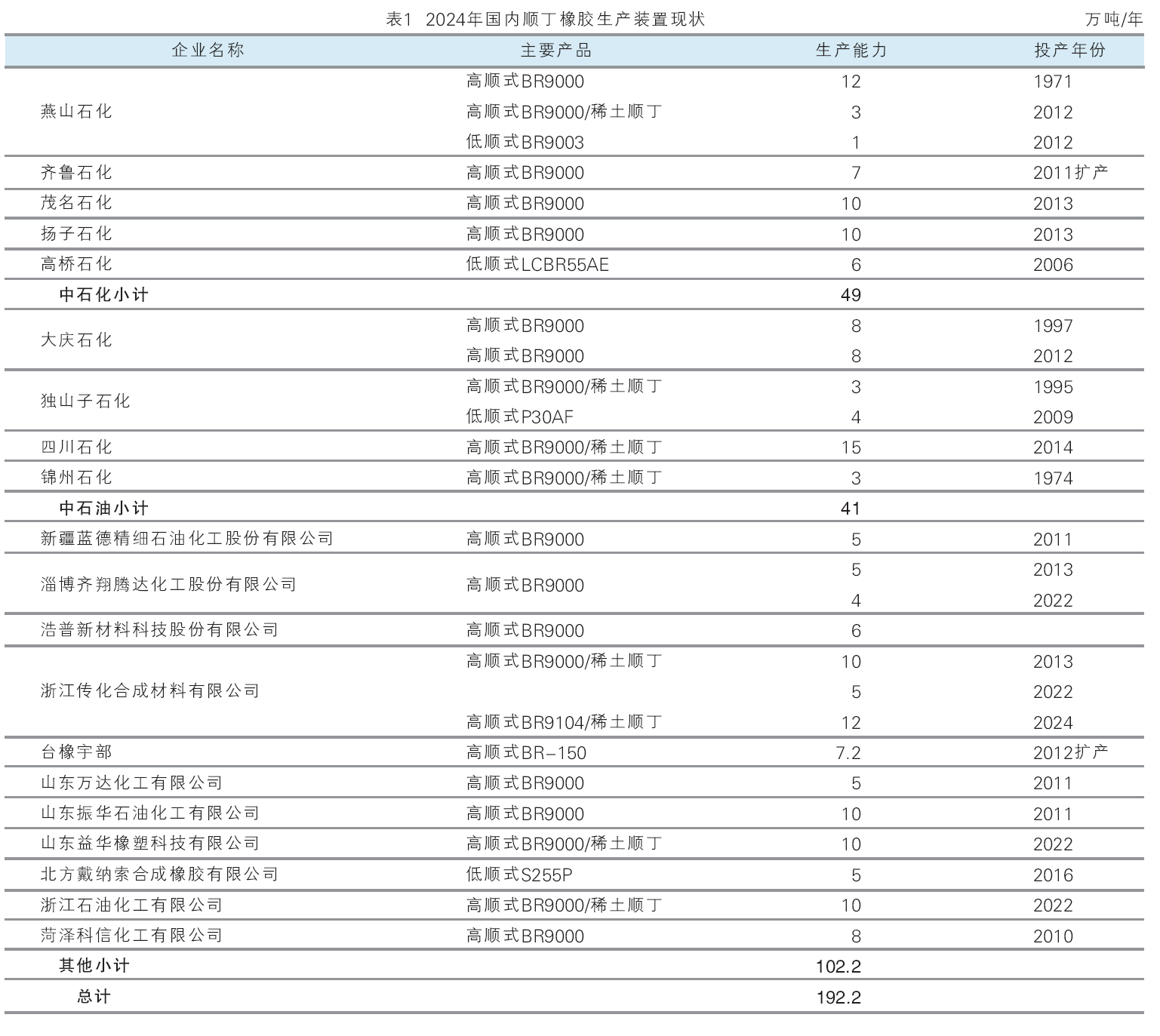

2024年国内顺丁橡胶行业新增装置的情况来看,浙江传化12万吨/年顺丁橡胶为新增项目,该装置为镍系/钕系顺丁橡胶项目。2024年国内顺丁橡胶仅有1套产能退出行业,是辽宁胜友橡胶科技有限公司产能4万吨/年,自2018年后基本维持停车状态,移除产能统计。2024年国内顺丁橡胶生产装置现状见表1。

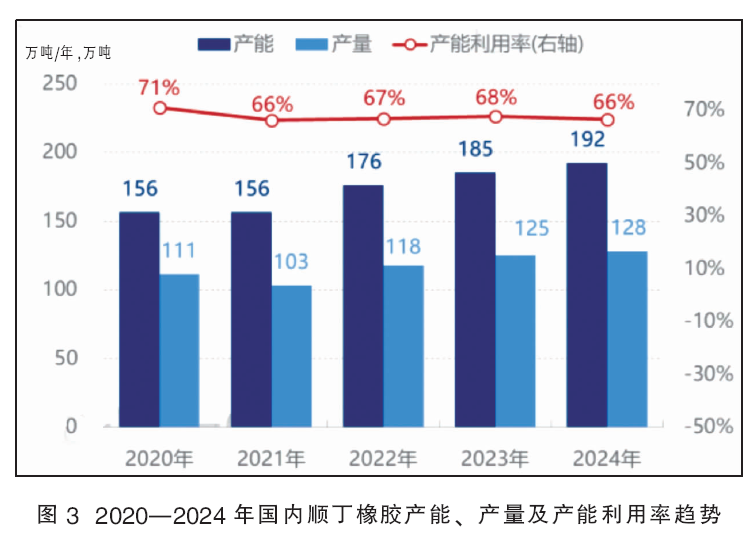

2020—2024年,国内顺丁橡胶产量随着产能的增产而增长。由于部分顺丁橡胶装置新增产能后,产量并未完全释放,2024年产能利用率一度下滑至66%。2020—2024年国内顺丁橡胶产能、产量及产能利用率趋势见图3。

2020—2024年,国内顺丁橡胶产能区域分布占比变化不大,华北、华东区域始终是国内产能分布最集中,二者占比已近7成,主要受下游轮胎及其他类橡胶制品消费领域的相对集中影响;另外随着国内大炼化企业项目的逐步投产,原材料的来源以及运输相对便利,且华北、华东区域内有相对集中的港口,运输条件良好,近5年国内顺丁橡胶的产能增长主要集中在华北、华东区域内。2024年,华北地区产能最为集中,区域内顺丁橡胶总产能70万吨/年;其次华东地区,产能达64.2万吨/年;第三为东北区域,产能缩减21万吨/年;第四为西南地区,产能15万吨/年;第五位西北地区,产能12万吨/年。

2024年,从国内顺丁橡胶企业性质来看,其他方面(地方和合资企业)总计产能102.2万吨,占比53.2%,浙江传化合成材料有限公司是其中最大产能,其一期二期已投产,总产能达到27万吨/年,其货源自产自销。中石化总产能49万吨,占比25.5%,其顺丁橡胶产品全部由中石化华北销售公司进行统销。中石油总产能41万吨,占比21.3%,由中石油销售公司进行统销。

2025—2027年国内顺丁橡胶仍有新增产能投放计划,未来新建产能更多的还是以镍系/钕系顺丁橡胶混产项目为主;新增总产能69万吨/年,集中于华北区域,另外在华南、西北、东北、华东等地区也有部分装置投产。2025—2027年国内顺丁橡胶拟在建产能统计表见表2。

消费区域集中在欧亚和北美

在应用上,顺丁橡胶与天然橡胶和丁苯橡胶相比,硫化后的耐寒性能、耐磨性能及弹性相对优异,且在动负荷下发热少,耐老化性亦较好,易与天然橡胶等品种并用。顺丁橡胶最主要的应用领域仍然是轮胎行业,另外在胶鞋、胶布、胶带和塑料改性行业中亦有用量。

2020—2024年,世界顺丁橡胶消费量为363万吨,主要消费区域集中在亚洲、欧洲和北美市场,2024年三个地区的消费量分别占世界的64%、17%和14%。2024年世界顺丁橡胶区域消费占比分布见图4。

2020—2024年,亚洲市场消费量增长至232万吨,消费的增长主要来自国内地区和东南亚市场的增长;欧洲市场受到地缘政治因素影响,消费发展缓慢,且在世界消费占比中下降。

2020—2024年,国内顺丁橡胶供应缺口收窄,国内市场供应能力加强。从2020—2024年顺丁橡胶供需平衡情况来看,顺丁橡胶的供需体量持续扩张,近五年总供应量及总需求量的复合增长率分别在2%、4%,5年间供应增速基本落后于需求增速,顺丁橡胶平衡差呈现收窄趋势。2020—2024年国内顺丁橡胶供需平衡见表3。

从近年来国内下游消费结构来看,轮胎仍是顺丁橡胶最大的消费占比领域,其他行业近年波动不一。2020—2024年国内顺丁橡胶下游消费结构见图5。

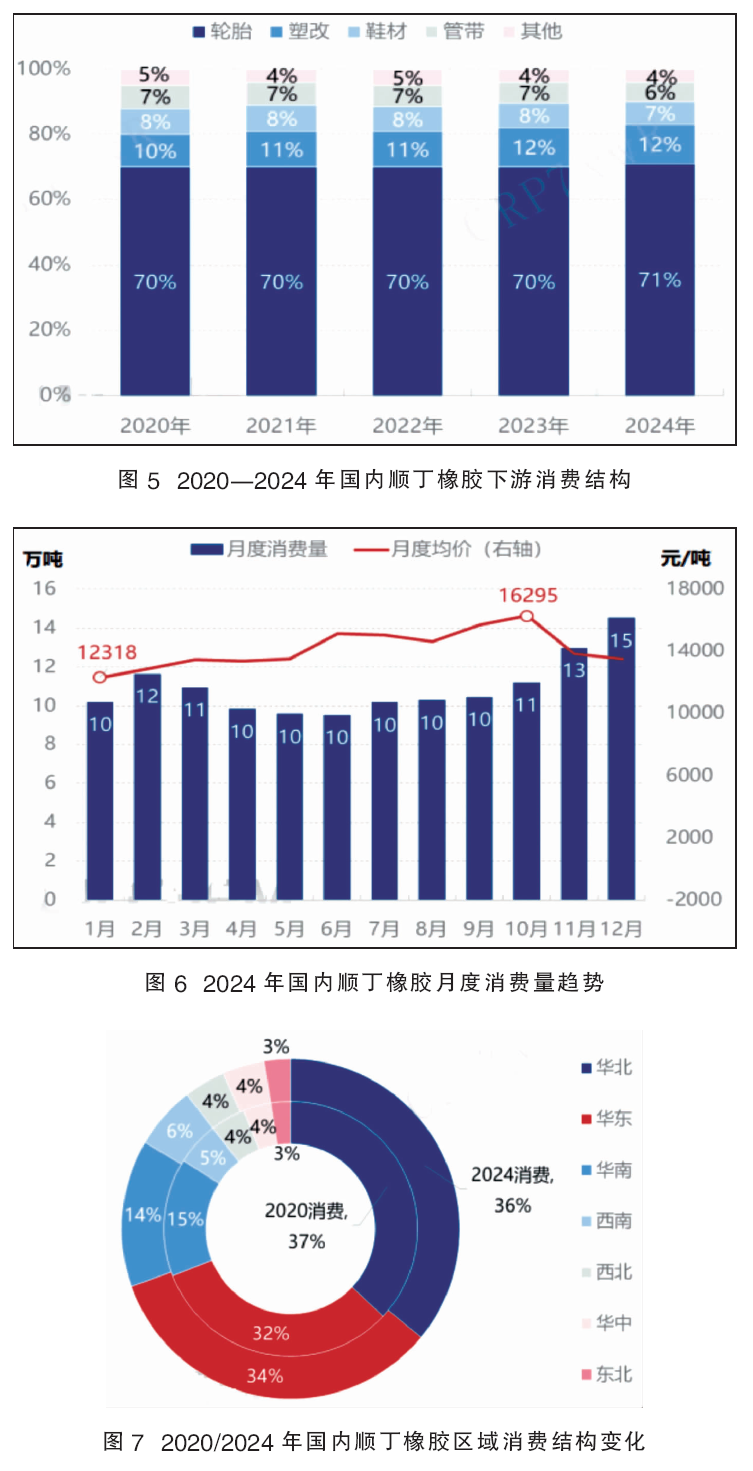

2020—2024年,国内顺丁橡胶消费领域占比情况变化不大,仅部分领域间的占比受到需求跟进因素影响略微调整,轮胎仍是顺丁橡胶最大的消费领域,且在2024年占比中再提升1%;同期橡胶鞋底和橡胶管带等行业消费占比略有收窄至7%和6%;塑改(HIPS/本体法ABS)行业对顺丁橡胶消费量维持稳定,占比维持于12%。

2024年,国内顺丁橡胶表观消费量131.4万吨,较2023年略降低1%。受下游品种淡旺季影响,以及自身其他供需因素扰动,全年来看月度消费量先下降后增长。2024年国内顺丁橡胶月度消费量趋势见图6。

2020—2024年,国内顺丁橡胶区域消费结构保持了以华北、华东地区为主要消费区域的局面。2024年华北区域消费占比在36%,较2020年变动不大;同期华东区域消费占比34%,较2020年增幅2%。2020/2024年国内顺丁橡胶区域消费结构变化见图7。

从图7可以看出,顺丁橡胶主要消费区域集中于国内东部以及南部的沿海地区。其中,华北、华东区域是最主要的消费市场,承接了70%以上的下游消费能力,近年来持续扩大,这与我国轮胎行业的主要区域分布息息相关;华中、西南区域消费量占比略增,而华南地区近年消费情况一般,长远考虑华南区域市场的出口便捷性,未来该区域消费量有望提升。

预计到2025年产能利用率或维持于66%附近,进口量的调整有限,维持在相对高位水平。整体来看,预计2025年国内顺丁橡胶总供应量168万吨,较2024年增长12.8万吨,涨幅8%。

进口先降后增

我国是世界顺丁橡胶最大的消费国、进口国,进口顺丁橡胶对填补国内部分特殊顺丁橡胶产品的缺口有着重要作用。2020—2024年,国内顺丁橡胶进口量先下降再增长,主要来源于俄罗斯联邦以及周边亚洲国家。进口量除直接进入下游工厂进行生产外,还存在部分国内现货贸易流通环节,另外也有转口贸易,因此国内进口依存度虽然不高,但进口产品对于国内及国际顺丁橡胶的贸易影响较大。2020—2024年国内顺丁橡胶年度进口量及进口依赖度见图8。

国内顺丁橡胶产能增速领先于世界其他国家,国内顺丁橡胶产能产量增速远超海外顺丁橡胶进口量的增速,因而2020—2022年间,国内顺丁橡胶进口依存度连续下滑。由于世界顺丁橡胶新增产能主要集中于国内,国外顺丁橡胶的生产趋于稳定,但受到国际地缘政治因素影响,在2023—2024年国内顺丁橡胶进口量再持续增长;但伴随着国内顺丁橡胶行业持续发展,预计国内顺丁橡胶进口依存度将再呈现下降趋势。

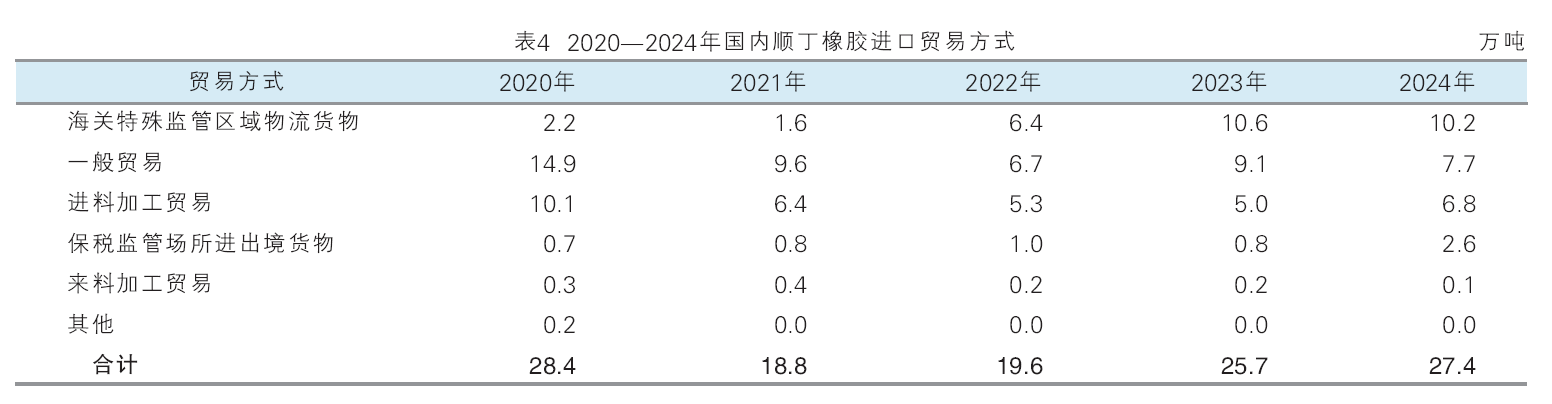

2020—2024年,国内顺丁橡胶进口贸易方式分为海关特殊监管区域物流货物、一般贸易、进料加工贸易、保税监管场所进出境货物等几种。2024年国内顺丁橡胶进口量27.4万吨,海关特殊监管区域物流货物贸易方式10.2万吨,占总进口量的37.2%;一般贸易方式7.7万吨,占总进口量的28.1%;进料加工贸易方式6.8万吨,占总进口量24.8%。2020—2024年国内顺丁橡胶进口贸易方式见表4。

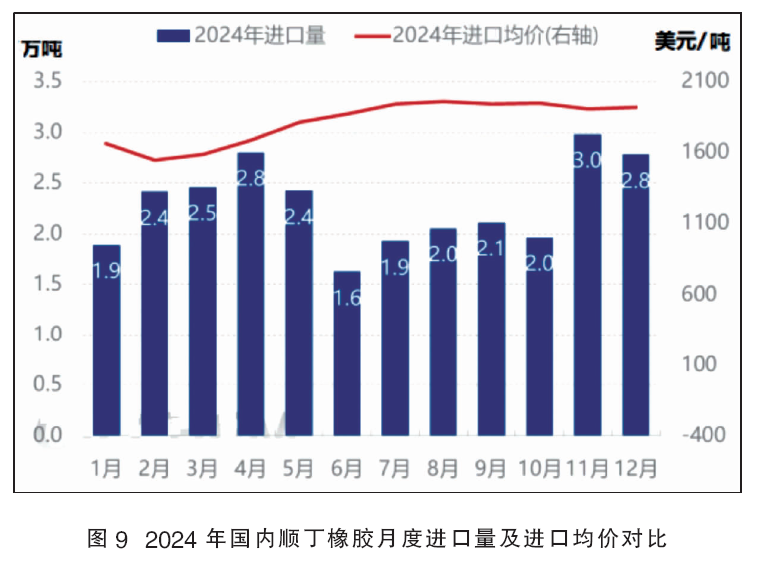

2024年,国内顺丁橡胶进口套利在上半年相对较好,造成上半年进口量突出。2024年国内顺丁橡胶月度进口量及进口均价对比见图9。

国内顺丁橡胶进口主要来自于俄罗斯以及周边的亚洲国家,尽管近五年来世界顺丁橡胶主要产能增长来自于国内,但俄罗斯作为世界重要的顺丁橡胶供应国,受到国际地缘政治因素影响,其出口方向有所调整,2022年后其出口至亚洲市场的顺丁橡胶量逐年递增。2024年,国内进口前四位来源国是俄罗斯、韩国、阿联酋和日本,进口量分别为12.0万吨、3.8万吨、 3.2万吨和2.2万吨,进口量占比分别为43.8%、13.9%、11.7%和8.0%。

出口逐年递增

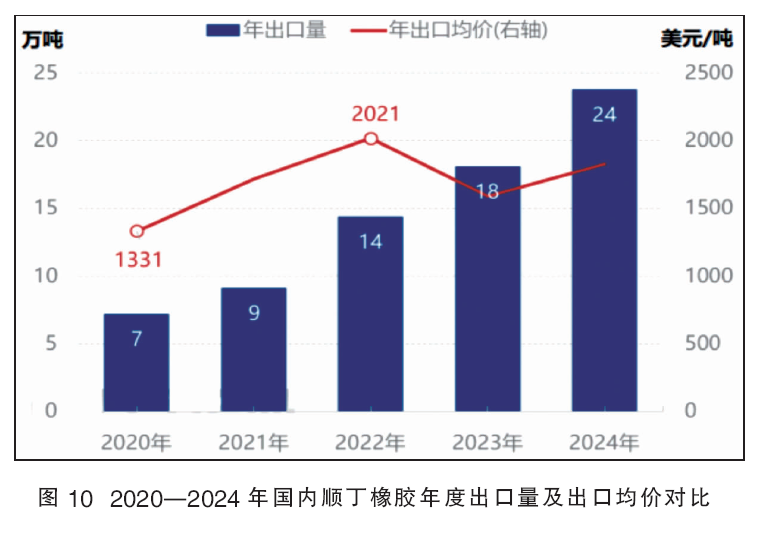

2020—2024年,国内顺丁橡胶出口量逐年递增。2020—2024年,国内顺丁橡胶出口量由7.2万吨增长至23.8万吨,复合增长率35%。2020—2024年国内顺丁橡胶年度出口量及出口均价对比见图10。

2020—2024年间出口均价先跌后涨,低点出现在2020年1331美元/吨,而最高点出现在2022年为2021美元/吨,这与国内市场走势基本趋同。

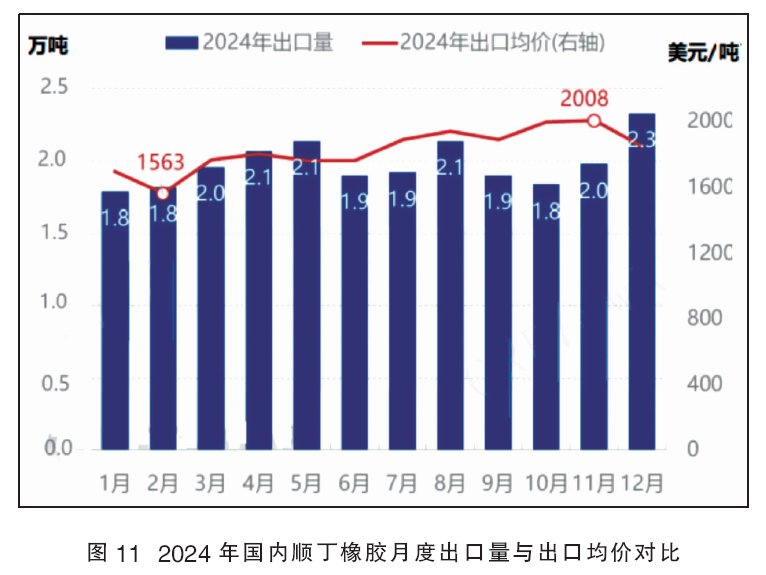

2024年国内顺丁橡胶出口量同比较大幅度提升,单月出口量均维持于2万吨附近,是近年内出口量高位。2024年国内顺丁橡胶月度出口量与出口均价对比见图11。

2024年国内顺丁橡胶出口总量位居前四位的贸易伙伴分别是越南、泰国、印度以及柬埔寨,出口量分别为8.4万吨、7.0万吨、1.5万吨及1.3万吨,其总量占出口总量的76.5%。

2020—2024年国内顺丁橡胶出口贸易方式主要集中在一般贸易、海关特殊监管区域物流货物以及保税监管场所进出境货物贸易方式,其中一般贸易方式始终占据首位。2024年,国内顺丁橡胶出口量为23.8万吨,一般贸易方式出口量18万吨,占总出口量七成以上;海关特殊监管区域物流货物贸易方式4万吨,占总出口量两成附近。