对二甲苯(PX)是一种重要的有机化工原料,可生产精对苯二甲酸(PTA)或对苯二甲酸二甲酯(DMT),PTA或DMT再和乙二醇反应生成聚对苯二甲酸乙二醇酯(PET),即聚酯,进一步加工纺丝生产涤纶纤维和轮胎工业用聚酯帘布。PET树脂还可制成聚酯瓶、聚酯膜、塑料合金及其他工业元件等。除此之外,PX在医药上也有用途。对二甲苯是从混二甲苯中分离出来的,混二甲苯主要由对二甲苯、邻二甲苯及间二甲苯组成。混二甲苯过去主要来自于炼焦工业,现在则主要来自石化工业。焦化二甲苯的产量很小,仅占总产量的2%以下,并且几乎全部作为混合二甲苯直接使用而不进行分离。目前美国来自石化行业的混二甲苯的产量已占总产量的99.9%。PTA巨大的需求带动了PX产业发展,从而从根本上造就了中国PX产业在近年来的崛起。此外,我国是人口大国,穿衣是人民生活的基本需求,由于耕地有限,天然纤维无法完全满足人民穿衣的需要,发展合成纤维是解决穿衣问题的根本途径。目前我国合成纤维已占纺织纤维产量的70%,其中与PX密切相关的涤纶纤维占合成纤维总量的88%。截至2024年,我国已成为世界最大的PX生产和消费国,产能占全球总产能的49.95%,消费量占全球总消费量的68.27%。保障PX产业健康发展,对于稳定国内化纤市场供应和提升中国纺织品的竞争力至关重要。

国内PX生产现状

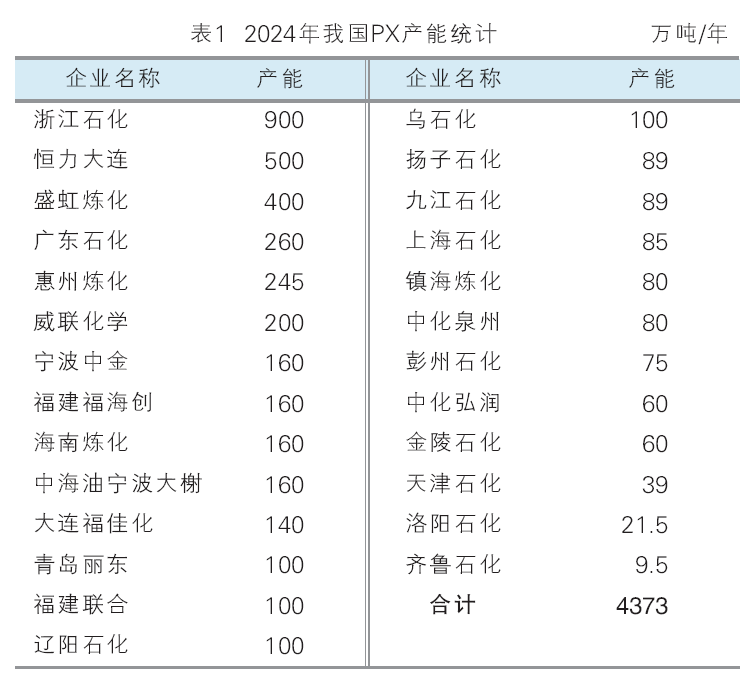

伴随民营大炼化的发展,国内PX产能自2019年开始迎来井喷。详见表1。截至2024年底,我国共有26家PX生产企业,总产能4373万吨/年。

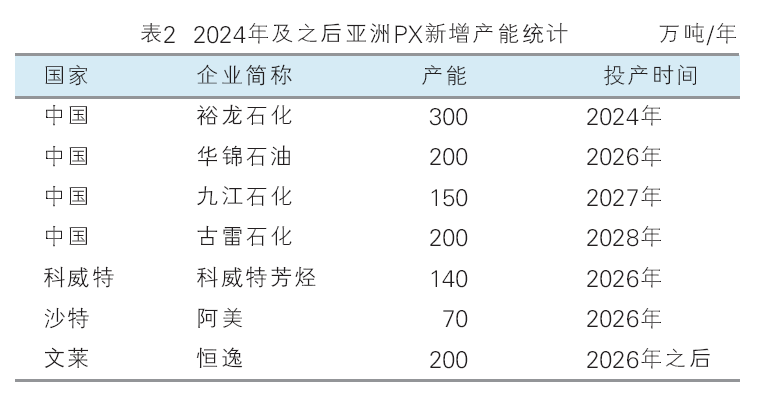

2020—2024年,新增PX产能共计1214万吨/年,PX投产高峰已过,未来海内外新增产能整体有限。2024年及之后亚洲PX新增产能见表2。

中国PX投产高峰已过,2024年未有新增产能。未来新增产能整体有限,PX仍需要进口货源补充,2024年PX进口依存度在20%附近。

消费现状

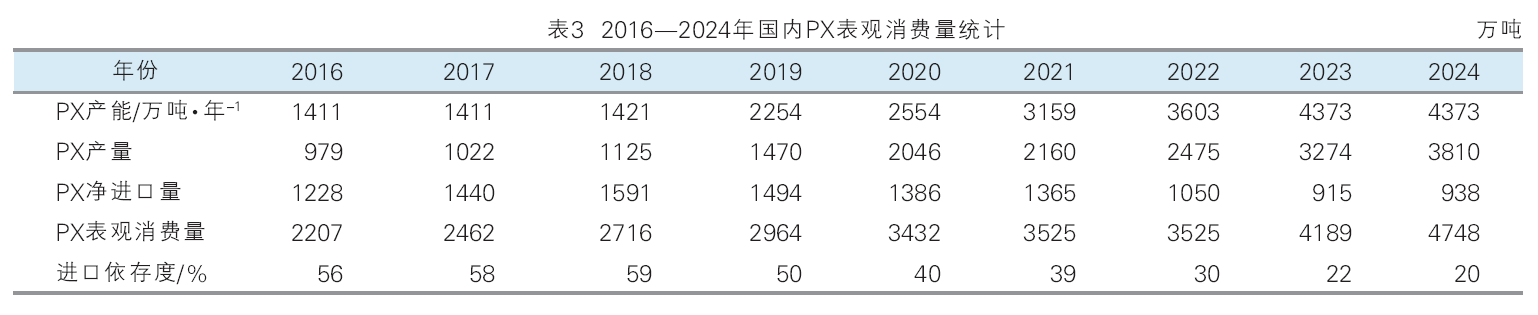

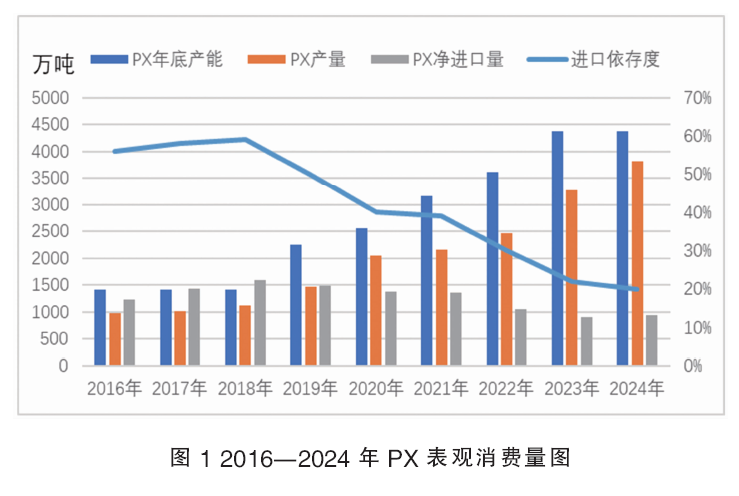

PX作为重要的化纤原料,国内一直存在较大缺口,但2019年开始,国内PX迎来投产高峰,PX供应状况得到一定改善,进口依存度有所下降。近年来我国PX供需情况见图1。

不完全统计分析,过去五年间,国内PX行业自给率逐步提升,行业龙头企业新产能陆续投放,产能处于扩张周期中。从2020—2024年数据来看,国内PX产量年均复合增长率在16.82%。2024年,国内PX产量约为3810万吨;国内消费量约为4748万吨;2024年中国PX净进口总量约938万吨。详见表3。

2024年我国PX进出口情况分析

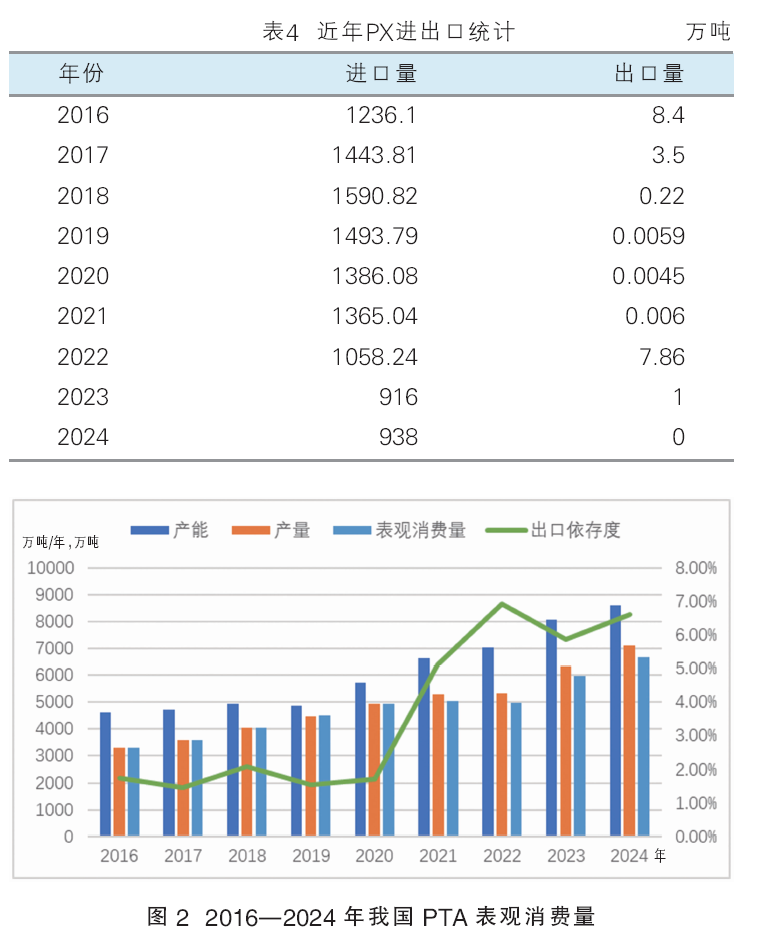

2019—2023年中国PX进口稳步降低,2016—2018年,PX市场再无新装置投产,国内需求稳步增长,PX进口依存度逐年攀升,2018年进口量高达1590.82万吨,创历史新高,进口依存度达到58.58%。2019—2023年,新增PX产能共计2952万吨, PX进口量逐年降低,进口依存度持续下降,2023年PX净进口量降至915万吨,进口依存度降至22%。2024年PX无新增产能,进口量窄幅提升,年度进口938万吨,但由于国内装置产能利用率较高,进口依存度降低至20%。详见表4。

需求继续增长,国内自给率逐步提高

由于天然纤维增长有限,满足人民生活需求增长的主要来源将是化学纤维。未来10年,我国纺织产品在国际市场上的竞争力仍将保持,但出口增幅将放缓,下游终端需求将更多地依靠内需来拉动。近些年国内工农业、医疗、高科技等领域对合纤的需求不断增长,成为合纤需求的新增长点。

未来五年PTA行业拟在建产能将达到2170万吨/年。拟在建产能中,其中规模在250万吨/年以上的企业有5家,新增产能主要分布在华东、华南地区。此外,多个拟建企业配套有上下游产品装置,产业链规模化发展,降低采购及运输等经营成本。由于2019年起新增产能持续集中投放后,PTA行业已转为供应过剩状态,企业利润大幅萎缩,或将影响后期部分新产能投放进度。

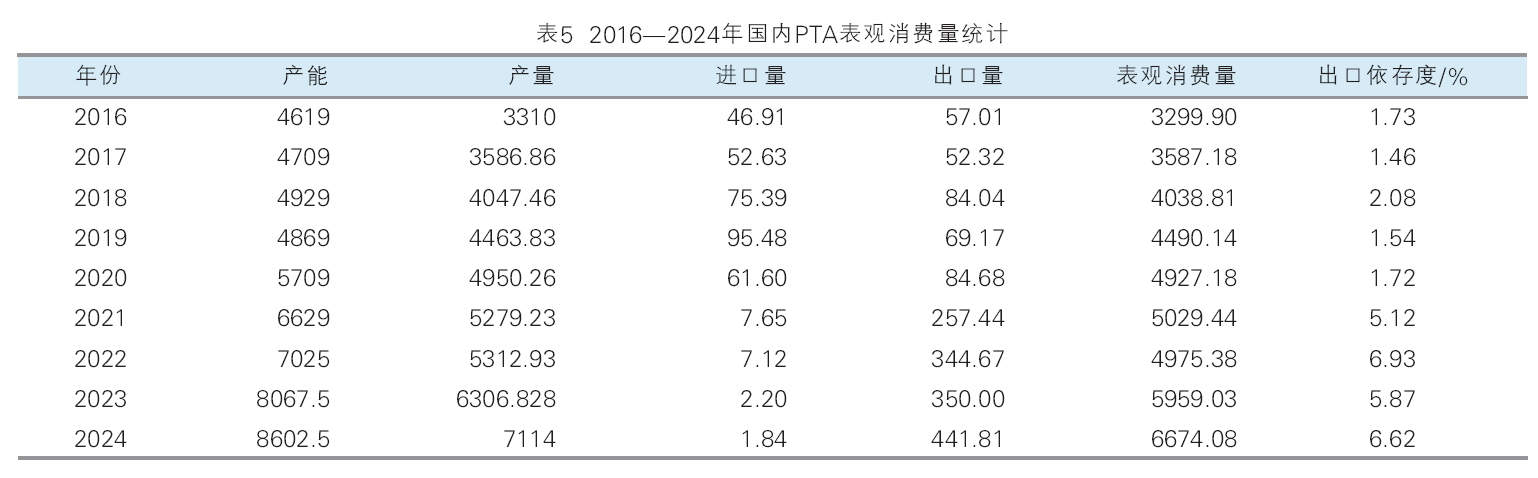

从图2及表5可以看出,阶段性来看,各年度表现有一定分化。2018年PTA产能逐步出清,剔除产能大于新增产能。自2019年起,PTA进入新一轮扩能周期,主要基于原料端PX产能快速投放及终端行业需求复苏,下游聚酯迎来景气周期,聚酯板块亦迎来扩张潮,来自于上下双向的产能推升,PTA有效产能持续提升,是PTA产品近年来产能快速增长的主要推手,产量随着供需环境逐年呈现递增趋势。2024年产能增速保持增长态势,年内新增产能396万吨/年,出口依存度提升至6.93%。

2024年走势分析

2024年亚洲PX价格波动于812~1062美元/吨,振幅31%。年度高点出现于4月,低点出现于12月,年均价格961元/吨,同比年度均价1037元/吨,下跌了76美元/吨,跌幅达7%。

2024年,随着国内芳烃联合装置扩能高峰期结束,PX产能增速放缓,明显落后于下游新增消费的增速,国内虽供需去库,但由于下游PTA新投装置多为旧装置替换,下游实际消费量增长不及市场预期,叠加海外现货居多,PX自身逻辑弱势为主。

整年看来,上半年市场在成本与供应面之间博弈,年初中东与红海地区爆发冲突,国际原油带动成本支撑PX上涨,但PX工厂高利润影响下长期维持高开工,现货库存充裕拉低涨幅。而后3—4月检修季来临,高开工有所缓解,然地缘政治缓解后国际原油价格回落。下半年在汽油消费旺季过后,成本带来的利好逐渐衰退,PX价格受现货充裕因素影响而呈现下滑走势。

PX市场后期走势分析

2024年PX无新增产能投产,2025年延续,因此2025年PX供需面偏向利好,但从二甲苯及甲苯角度看,汽油市场受到电动汽车冲击,预计芳烃市场对PX利空影响延续,同时2019—2023年,中国PX装置的持续投产,亚洲PX市场供应过剩问题严重,因此预计PX市场仍将利空占据主导。