随着福建中景石化有限公司、中国石油天然气股份有限公司广东石化分公司、中石化英力士(天津)石化有限公司、内蒙古宝丰煤基新材料有限公司、山东裕龙石化有限公司和山东金诚石化集团有限公司聚乙烯或者聚丙烯新建生产装置的投产,2024年我国聚烯烃(包括聚丙烯和聚乙烯)的生产能力进一步增长。

随着生产能力的增长和产量的增加以及下游需求的变化,我国聚烯烃的进出口情况也发生了一定的变化。根据中国海关总署有关数据显示,2024年,我国聚烯烃的进口量达到1620.73万吨,同比增长约0.43%。其中聚乙烯(包括HDPE、LDPE和LLDPE)的进口量为1385.09万吨,同比增长约3.05%;聚丙烯的进口量为235.64万吨,同比下降约12.64%。2024年我国聚烯烃的出口量达到298.28万吨,同比增长约50.53%。其中聚乙烯的出口量为82.03万吨,同比下降约1.74%;聚丙烯的出口量为216.25万吨,同比增长约88.58%。

低密度聚乙烯(LDPE)

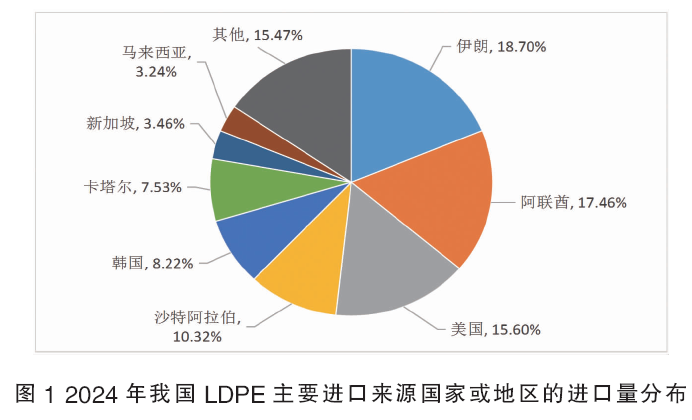

2024年,我国LDPE的进口量为295.65万吨,同比下降约4.03%;进口金额为348453.22万美元,同比下降约0.32%。2024年,我国LDPE的进口主要来自阿联酋、卡塔尔、韩国、美国、沙特阿拉伯和伊朗,进口量合计达到230.09万吨,约占总进口量的77.83%,同比下降约1.46%。2024年我国LDPE主要进口来源国家或地区的进口量分布情况见图1。

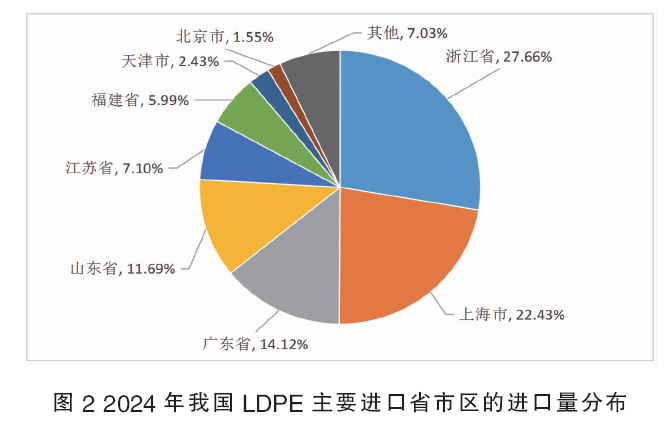

2024年,我国LDPE的进口主要集中在广东、浙江、上海、福建、江苏以及山东这6个省市,进口量合计达到263.11万吨,约占总进口量的88.99%,同比下降约4.88%。2024年我国LDPE主要进口省市区的进口量分布情况见图2。

2024年,我国LDPE的进口主要以一般贸易和进料加工这2种贸易方式为主,进口量合计为278.66万吨,约占总进口量的94.25%,同比下降约4.84%。

2024年,我国LDPE的出口量为24.31万吨,同比增长约2.79%;出口金额为36737.04万美元,同比下降约6.67%。2024年,我国LDPE主要出口到马来西亚、越南、柬埔寨、印度、印度尼西亚、菲律宾、埃及和俄罗斯,出口量合计达到12.01万吨,约占总出口量的49.40%,同比增长约17.51%。2024年,我国LDPE的出口主要集中在广东、江苏、山东、福建、浙江以及河北这6个省市,出口量合计达到19.27万吨,约占总出口量的79.27%,同比增长约4.73%。

2024年,我国LDPE的出口主要以一般贸易方式为主,出口量为14.87万吨,约占总出口量的61.17%,同比下降约7.12%。

高密度聚乙烯(HDPE)

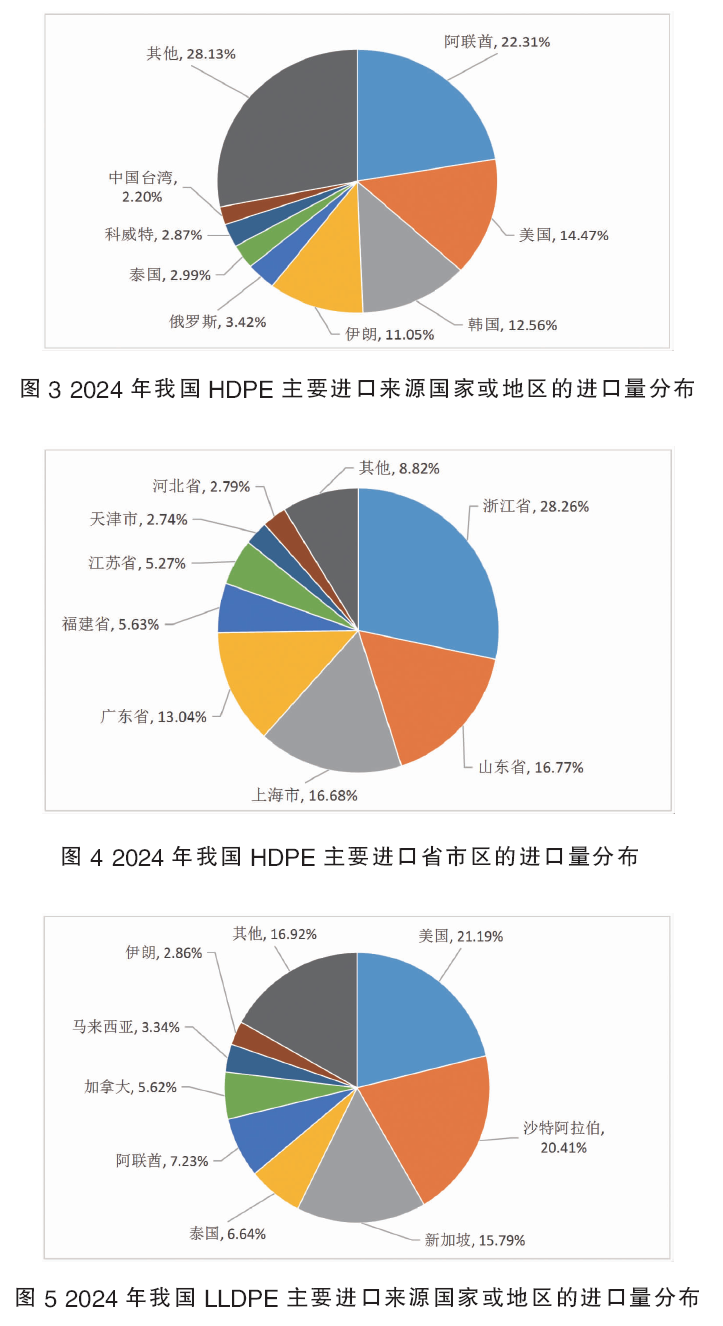

2024年,我国HDPE的进口量为568.44万吨,同比增长约9.89%;进口金额为556368.70万美元,同比增长约6.77%。2024年,我国HDPE的进口主要来自俄罗斯、伊朗、科威特、泰国、阿联酋、美国、中国台湾以及韩国,进口量合计达到408.54万吨,约占总进口量的71.87%,同比增长约15.25%。2024年我国HDPE主要进口来源国家或地区的进口量分布情况见图3。

2024年,我国HDPE的进口主要集中在广东、浙江、福建、江苏、上海以及山东这6个省市,进口量合计达到486.83万吨,约占总进口量的85.64%,同比增长约9.94%。2024年我国HDPE主要进口省市区的进口量分布情况见图4。

2024年,我国HDPE的进口主要以一般贸易和进料加工贸易这2种贸易方式为主,进口量合计达到508.46万吨,约占总进口量的89.45%,同比增长约7.89%。

2024年,我国HDPE的出口量为40.86万吨,同比下降约7.49%;出口金额为45409.71万美元,同比下降约12.78%。2024年我国HDPE主要出口到孟加拉国、越南、菲律宾、德国、加纳、中国香港、肯尼亚以及巴基斯坦,出口量合计达到17.94万吨,约占总出口量的43.91%,同比增长约70.53%。2024年,我国HDPE出口主要集中在广东、浙江、福建、江苏、山东以及上海这6个省市,出口量合计达到35.55万吨,约占总出口量的87.00%,同比下降约4.18%。2024年,我国HDPE的出口主要以一般贸易和海关特殊监管区域物流货物这2种贸易方式为主,出口量合计达到36.72万吨,约占总出口量的89.87%,同比下降约10.00%。

线型低密度聚乙烯(LLDPE)

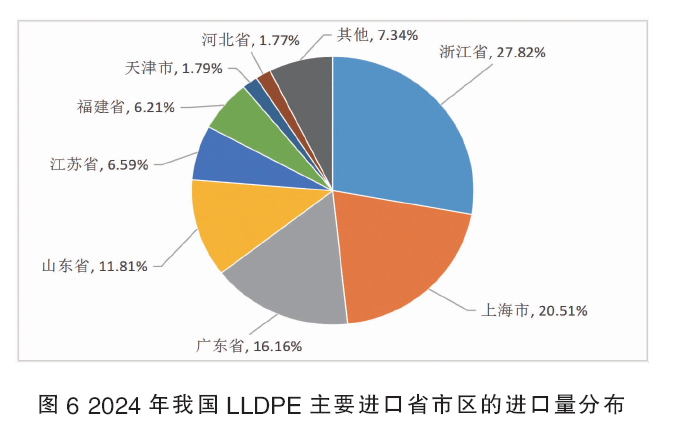

2024年,我国LLDPE的进口量为521.00万吨,同比增长约0.43%;进口金额为534832.08万美元,同比增长约1.64%。2024年,我国LLDPE的进口主要来自新加坡、沙特阿拉伯、泰国、加拿大、美国以及阿联酋,进口量合计达到400.51万吨,约占总进口量的76.87%,同比下降约2.81%。2024年我国LLDPE主要进口来源国家或地区的进口量分布情况见图5。

2024年,我国LLDPE的进口主要集中在广东、福建、江苏、上海、浙江以及山东这6个省市,进口量合计达到464.20万吨,约占总进口量的89.10%,同比增长约0.74%。2024年我国LLDPE主要进口省市区的进口量分布情况见图6。

2024年,我国LLDPE的进口主要以一般贸易和进料加工贸易这2种贸易方式为主,进口量合计达到485.00万吨,约占总进口量的93.09%,同比增长约0.57%。

2024年,我国LLDPE的出口量为16.86万吨,同比增长约7.66%;出口金额为19168.32万美元,同比增长约8.63%。2024年,我国LLDPE主要出口到孟加拉国、柬埔寨、菲律宾、越南、中国台湾和俄罗斯,出口量合计达到11.03万吨,约占总出口量的65.42%,同比增长约18.60%。

2024年,我国LLDPE的出口主要集中在广东、上海、山东以及浙江这4个省市,出口量合计达到14.87万吨,约占总出口量的88.20%,同比增长约8.38%。 2024年,我国LLDPE的出口主要以一般贸易和海关特殊监管区域物流货物这2种贸易方式为主,出口量合计达到14.85万吨,约占总出口量的88.08%,同比增长约3.27%。

聚丙烯

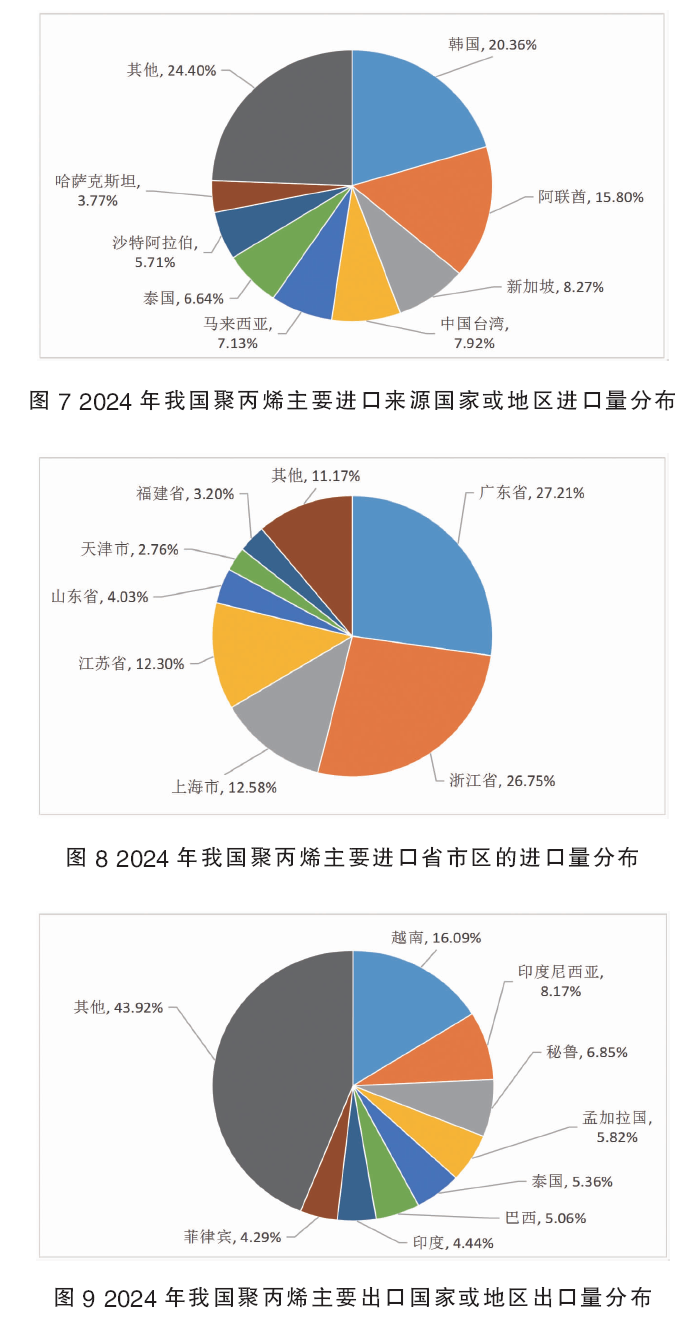

2024年,我国聚丙烯的进口量为235.64万吨,同比下降约12.64%;进口金额为242861.05万美元,同比下降约13.04%。2024年,我国聚丙烯的进口主要来自阿联酋、韩国、沙特阿拉伯、日本、泰国、中国台湾以及新加坡,进口量合计达到169.27万吨,约占总进口量的71.83%,同比下降约8.25%。2024年我国聚丙烯主要进口来源国家或地区的进口量分布见图7所示。

2024年,我国聚丙烯的进口主要集中在广东、浙江、上海、江苏以及山东这5个省市,进口量合计达到195.28万吨,约占总进口量的82.87%,同比下降约12.34%。2024年我国聚丙烯主要进口省市区的进口量分布情况见图8所示。

2024年,我国聚丙烯的进口主要以一般贸易和进料加工贸易这2种贸易方式为主,进口量合计达到204.91万吨,约占总进口量的86.96%,同比下降约9.94%。

2024年,我国聚丙烯的出口量为216.25万吨,同比增长约88.58%;出口金额为229480.30万美元,同比增长约67.20%。2024年,我国聚丙烯主要出口到泰国、越南、印度、孟加拉国、秘鲁、巴西、巴基斯坦、印度尼西亚和菲律宾,出口量合计达到130.41万吨,约占总出口量的60.31%,同比增长约83.91%。2024年我国聚丙烯主要出口国家或地区出口量分布情况见图9所示。

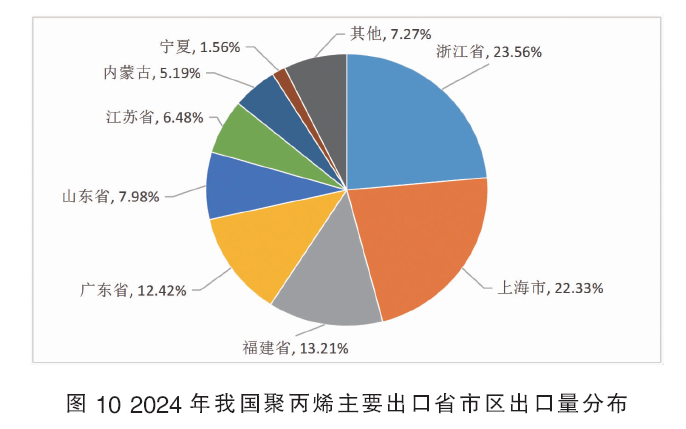

2024年,我国聚丙烯的出口主要集中在内蒙古、江苏、福建、广东、上海、浙江以及山东这7个省市区,出口量合计达到197.15万吨,约占总出口量的91.17%,同比增长约102.50%。2024年我国聚丙烯主要出口省市区的出口量分布情况见图10所示。

2024年,我国聚丙烯的出口主要以一般贸易和海关特殊监管区域物流货物这2种贸易方式为主,出口量合计达到210.76万吨,约占总出口量的97.46%,同比增长约93.61%。

结论

(1)2024年我国聚烯烃的进口量同比变化不大,其中聚乙烯的进口量出现小幅度增长,而聚丙烯的进口量继续保持下降发展态势,进口主要来自中东地区的沙特阿拉伯、伊朗和阿联酋以及我国周边的韩国和新加坡,主要集中在浙江、上海、广东、山东和江苏等下游集中地,主要以一般贸易和进料加工贸易方式为主。与进口不同的是,2024年我国聚烯烃的出口量却出现较大幅度的增长,其中聚乙烯的出口量首次出现下降,而聚丙烯的出口量却首次出现大幅度增长。产品主要出口到越南、印度、印度尼西亚、孟加拉国、俄罗斯和菲律宾等国家或地区,主要集中在广东、浙江、山东、江苏、上海以及福建等省市,主要以一般贸易和海关特殊监管区域物流货物方式为主。

(2)2025年,我国仍将有万华化学集团股份有限公司、山东新时代高分子材料有限公司、山东裕龙石化有限公司、中国石油天然气股份有限公司吉林分公司、埃克森美孚(惠州)化工有限公司、金能科技股份有限公司、福建中景石化有限公司、江苏延长中燃化学有限公司、东华能源(茂名)有限公司、内蒙古宝丰煤基新材料有限公司、北方华锦化学工业集团有限公司、中国石油天然气股份有限公司广西石化分公司、中海石油宁波大榭石化有限公司、中国石化股份有限公司齐鲁分公司、中石化镇海炼化分公司、浙江圆锦新材料有限公司、巴斯夫一体化基地(广东)有限公司、浙江石油化工有限公司以及利华益维远化学股份有限公司等公司的聚烯烃装置将建成投产,届时随着我国聚烯烃生产能力的进一步增长,预计进口量将维持现状或者有进一步减少的可能。中东地区国家凭借其低成本和高质量,仍将是我国聚烯烃进口的主要来源地。韩国、新加坡等国家的聚烯烃国内消费量增长幅度有限,加上其产品品种齐全,质量稳定,使用效果较好以及地理位置优势和关税方面的优惠政策,未来也仍将是我国聚烯烃进口的重要来源国家。由于广东、浙江、上海和山东等省市一直是我国聚烯烃下游主要生产基地,故未来这些省市区仍将是今后的主要进口地区。一般贸易方式仍将是主要进口贸易方式。此外,由于我国聚烯烃产能快速增长,国内消费量增长速度不及产能增长,产能结构性过剩的矛盾将凸显,加上技术的不断进步,我国聚烯烃的生产成本将进一步降低,产品质量得到提高,出口量将进一步增长,尤其是聚丙烯产品,表现将更为突出。出口国家或地区将更加多元化,出口省市区和出口贸易方式变化不大。