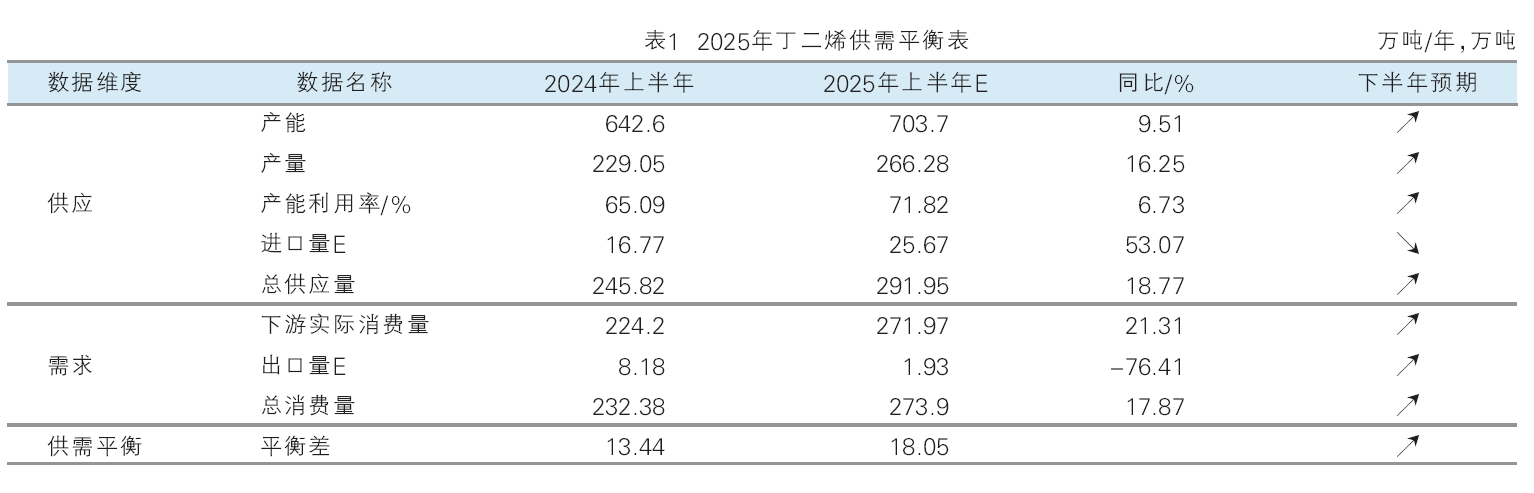

2025年上半年,国内丁二烯行业产能达到703.6万吨/年,同比增加9.51%,环比2024年下半年增幅在6.03%。产量预计将达到266万吨,同比提升16.13%,环比2024年下半年提升10.39%

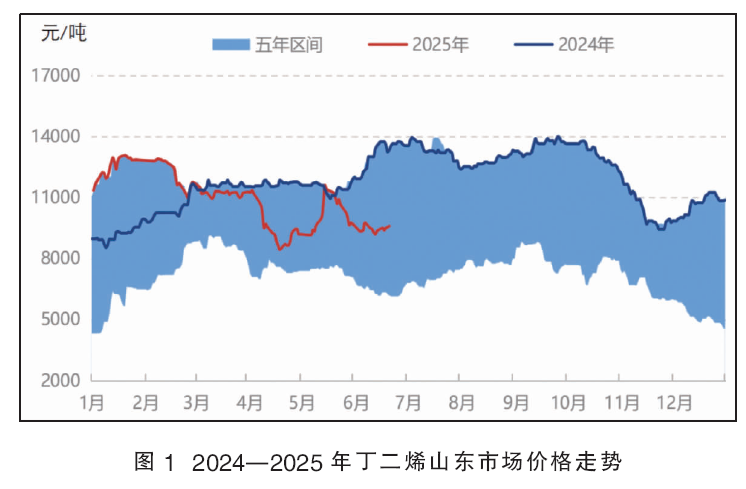

2025年上半年,国内丁二烯价格震荡下行,以山东鲁中地区送到价格统计,截至6月20日的上半年均价在10912.3元/吨,同比跌3.18%,环比跌11.07%。上半年供应面持续对行情施压,主要受国内产量提升及进出口局面影响。

供应增加而需求不及预期,上半年价格震荡下行

2025年上半年,国内丁二烯市场走势可分为“阶梯式下跌”和“大幅震荡”两个阶段(见图1)。“阶梯式下跌”为1月到4月中旬,“大幅震荡”表现为4月下旬到6月。

节点一(2025年1—2月):年初国内丁二烯检修有限,市场供应增加,月产量同比增幅达到5.68%。但是年初商家对市场预期向好,多数货源提前锁定下游,提振市场行情高开,并创下年内高点。

节点二(2025年3月):3月“旺季不旺”,市场需求跟进不及预期,但在前期预期过分乐观影响下,丁二烯市场被动累库,月末库存增加3.28%,受供需偏弱影响,市场价格“台阶式下跌”,价格低点较年初高点跌16.25%。

节点三(2025年4月上旬):4月上半月,国内丁二烯行业新产能投产。产能增加导致供应面增量,叠加高关税政策冲击,市场利空因素弥漫,行情跌势加速,4月上旬价格下跌25.55%,下探至上半年低点。

节点四(2025年4月下旬—5月上旬):随着丁二烯价格的快速下跌,产业链下游利润逐步回升。部分下游需求在阶段性低位期间逢低买入,支撑丁二烯价格触底反弹。同时5月上旬中美互降关税的消息面对产业链上下游产品带来明显提振,丁二烯价格在5月上急速快涨37.28%。

节点五(2025年5月下旬—6月):丁二烯价格快速上涨,但下游涨幅受限,导致下游行业利润重又承压,丁二烯市场需求面的拖拽逐步显现。同时6月下旬部分前期检修装置陆续重启,进口货源亦有到港补充,供需偏弱导致行情走势承压。虽6月下旬中东地缘政治因素影响商家对供应面的担忧情绪加剧,丁二烯市场跟随上下游产品而略有反弹,但在供需基本面弱势压制下,行情的涨幅较为有限。

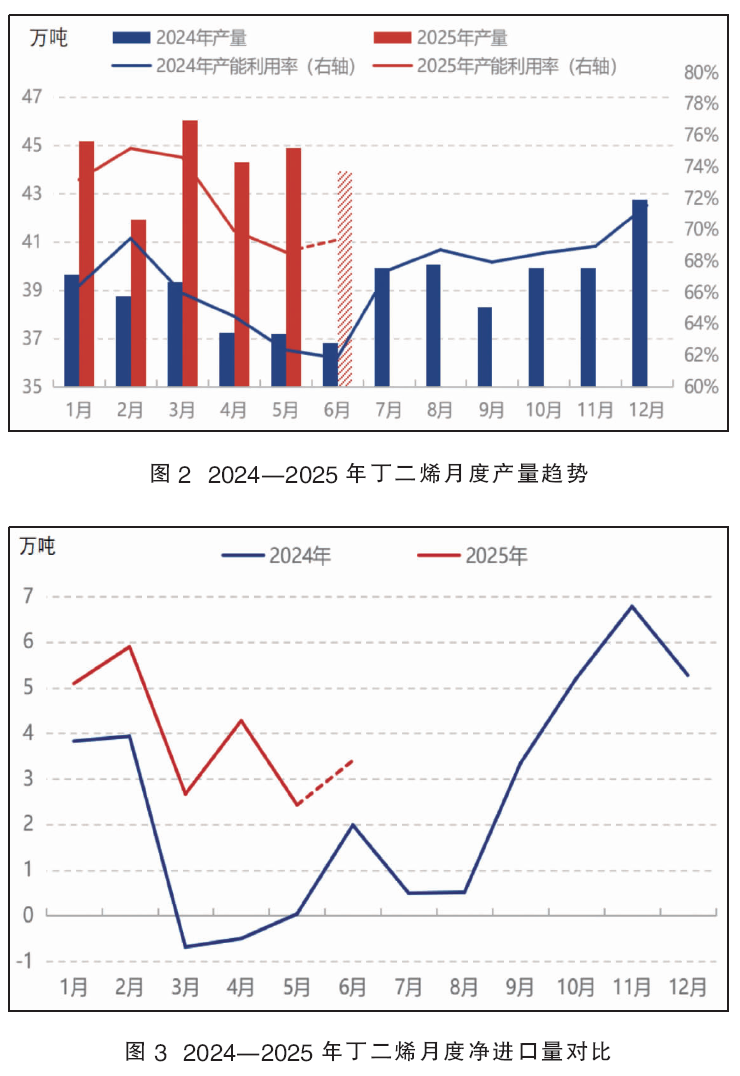

产量提升叠加进口增量,影响供应面同比增加

2025年上半年国内丁二烯产量预计同比增加16.67%左右(见图2),主要受产能增加及检修减少影响。上半年国内总计增加埃克森美孚20万吨/年和万华化学(二期)20万吨/年两套丁二烯装置。二季度作为传统检修季,国内的丁二烯行业产能利用率从一季度高位的75%左右缓慢下降至5月份低点的68%。但2024年二季度,国内丁二烯行业产能利用率一度低至61%左右,因此同比来看,2025年上半年丁二烯行业产能利用率大幅高于去年同期。

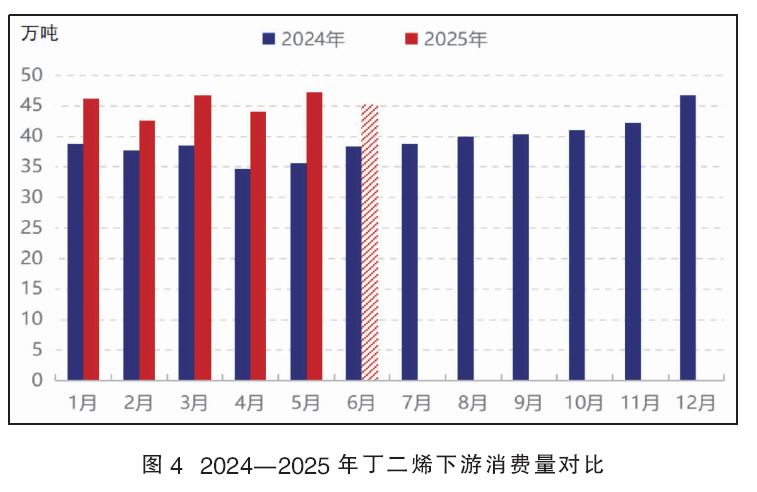

2025年上半年丁二烯净进口量同比增加明显(见图3),预计上半年丁二烯净进口量合计在23.75万吨,同比去年同期增量幅度高达176.39%。上半年内外盘价差有限,美金到岸价折算与国内主港出罐价格的价差均值在115元/吨左右,国内价格高于外盘价格,影响进口套利窗口开启而出口关闭,是导致净进口量大幅增加的主要原因。

下游消费量有所增加,对行情存在底部支撑

在丁二烯震荡下跌的过程中,行情存在明显的底部支撑,4月中下旬探底后能快速反弹走高,需求面的力量功不可没。2025年上半年丁二烯下游实际消费量预计将达到272万吨左右(见图4),同比2024年上半年增幅在21.63%。虽2025年上半年丁二烯下游产业结构并未发生明显变化,但顺丁橡胶、ABS等行业均有新产能投产,行业规模有所扩大。同时丁二烯价格同环比均有一定下跌,部分下游行业理论生产毛利略有向好,下游需求面对丁二烯市场存在支撑。

综合上半年供需基本面消息看,一方面受国内产量、净进口量提升影响,供应面表现增加态势,总供应量同比增幅预计在18.77%,压制丁二烯市场价格自去年高点震荡下行。但同时丁二烯需求面亦表现增量趋势,因此丁二烯价格虽有一定下跌,但半年度均价仍维持万元以上的相对高位。

丁二烯供需平衡及未来预期

展望2025年下半年,国内丁二烯行业仍有58万吨/年的装置投产计划,因此行业规模将会进一步扩大。同时装置计划内检修稀少,即使净进口量预计下降,但在国内产能、产量增加预期下,预计下半年丁二烯总供应呈现增长趋势(见表1)。

从下游需求来看,下半年下游产能增加多集中在炼化装置的配套延伸上,主要下游行业的产量预计难有明显提升,因此供需预期相对偏弱。同时三季度远洋船货有补充预期,受国外需求前景不佳影响,预计国内丁二烯出口的套利窗口难以持续性打开。综合基本面来看,预计供应增幅仍大于需求,供需维持偏弱,供需差或将放大。