根据中国石油和化学工业联合会数据,2024年中国石油化工行业营收为16.28万亿元,同比增长2.1%;利润总额7897.1亿元、同比下降8.8%,全行业迎来连续三年的利润同比下降(2023年同比下降20.7%,2022年同比下降2.8%);2025年上半年行业利润仍承压,但降幅或有所收窄。

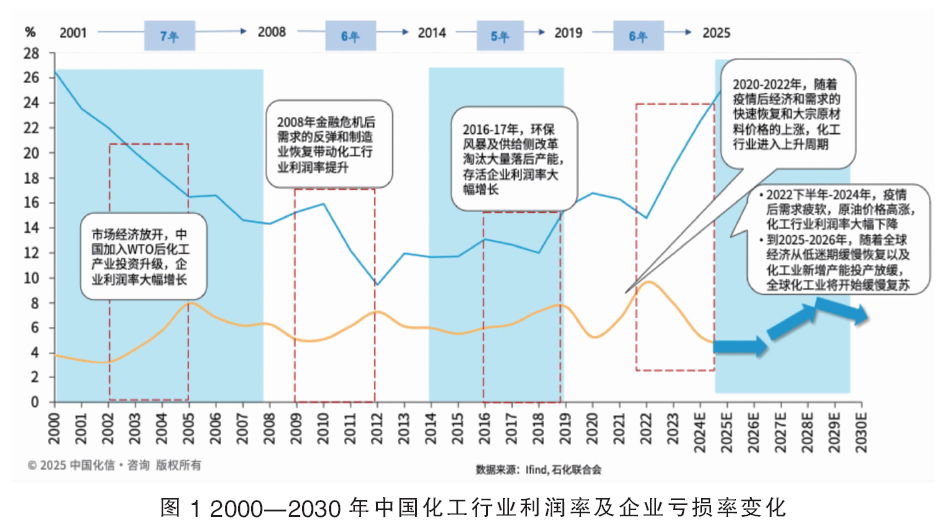

中国化工行业的景气周期通常为5~7年,主要影响因素包括全球宏观环境、原材料(原油为主)价格波动、政策调控等。2022—2025年,中国化工行业正经历本世纪以来第四轮周期的下行阶段。预计2025—2026年,行业仍处下行尾声,新能源材料(如光伏胶膜、锂电池化学品)有望率先复苏。而到2027—2028年,随着全球经济从低迷期缓慢恢复以及化工业新增产能投产放缓,全球化工业将开始缓慢复苏,预计2028—2029年化工业将进入反弹周期。未来2~3年,大部分化工企业仍将面临盈利挑战,但头部企业在新能源和高附加值领域的布局将带来新增长点。图1 为2000—2030中国化工行业利润率及企业亏损率变化。

行业周期下行阶段,企业发展或面临三重挑战

(1)技术瓶颈与创新投入风险:国产替代的迫切性与不确定性?

部分领域和技术仍依赖海外。中国化工行业在某些高端材料和核心工艺领域仍高度依赖进口,比如高端半导体光刻胶依赖日本进口;大丝束碳纤维领域,外资企业东丽、赫氏占据全球80%市场,国内企业如中复神鹰虽突破T700级技术,但产能和稳定性较海外企业仍有不足。

研发投入与商业化风险。国内化工企业平均研发投入占营收比例不足2%,行业标杆万华化学2024年研发投入约45.5亿元,占营收比例约2.5%,远低于海外龙头企业,行业创新内能仍有待提升;此外,新领域如氢能、储能等创新技术路线尚不成熟;专利壁垒较高,在高端材料领域,海外企业通过专利墙封锁技术,国内企业追求国产替代有较大专利障碍,可能面临侵权诉讼风险。

(2)绿色转型成本与政策压力:转型要求与盈利能力的博弈?

“双碳”目标下的成本激增。未来,碳排放压力较大的细分行业企业如煤化工企业需额外支付碳成本,按当前约70~100元/吨碳价计算,40万吨煤制烯烃项目年碳成本超2亿元;低碳技术改造成本显著,中国石化百万吨级CCUS项目投资超30亿元,但封存成本高达300~400元/吨CO2,预计2025年随技术进步成本略有下降,现阶段若无补贴或难以盈利;海外环保政策增加成本压力,欧盟碳关税(CBAM)2026年全面实施后,基于欧盟碳价100欧元/吨计算,每吨甲醇出口需多支付约250元碳成本。

传统产能淘汰与市场收缩。2025年后,山东、内蒙古等地拟禁止新建煤制烯烃项目,现有产能或面临能效对标淘汰;另外可能面临需求萎缩,当前炼油产能结构性过剩加剧,2024年国内成品油需求峰值已现,预计2025—2030年,部分炼厂可能在产业整合中被迫关闭。

(3)全球化竞争与供应链韧性不足:地缘冲突与资源自主的挑战?

地缘政治与贸易壁垒风险升高。美国《通胀削减法案》(IRA)限制中国电池材料企业使用“敏感实体”技术,宁德时代在美建厂受阻;欧盟《新电池法规》要求2027年前对进口电池要求碳足迹声明,中国锂电池企业为适应海外政策要求,需考虑重构供应链,为满足低碳要求如改用欧洲绿电生产的正极材料等;印尼禁止镍矿出口后,要求企业在印尼本土建设火法镍冶炼厂,导致中国不锈钢企业被迫转移产能至印尼,投资成本增加。

供应链不确定性风险较高。根据海关总署2023年数据,我国锂、钴对外依存度超70%。2025年,通过海外矿产投资(如中企在刚果金、智利布局)和电池回收技术发展,依存度或略有下降,但仍面临供应风险。若原材料供应地如刚果(金)提高矿业税或智利推动锂矿国有化,将冲击我国新能源材料供应;2023年末至2024年初的红海危机曾导致欧洲甲醇价格短期暴涨,类似地缘政治事件可能继续影响2025年的国际供应链稳定。

竞争格局重塑,企业突出重围需关注三方面

“十五五”时期,在“双碳”目标深化、全球供应链重构及技术革命加速的背景下,中国化工企业的竞争将从规模扩张转向质量提升,竞争将聚焦技术突破、绿色合规和产业链协同,高端材料和新能源领域将成为新增长点。其中,新材料、新能源、数字化技术决定市场壁垒,环保合规能力成为国际竞争入场券,上下游整合与精细化运营成为抵御周期波动的关键因素。未来,国内头部企业将通过技术+资本+政策三重优势巩固地位,而中小型企业则需通过专业化、差异化策略在细分领域突围。

1.技术创新与研发能力:突破技术瓶颈与抢占前沿领域?

高端材料国产替代加快。受逆全球化趋势影响,国内下游高新领域对自主生产的核心、高端化原材料需求将进一步增长,另一方面,通用及大宗材料仍处于行业下行期,企业竞争压力大,同样亟需突破和实现“换道”发展,因此实现高端材料国产替代成为主要市场驱动力。比如,半导体光刻胶、OLED发光材料、大丝束碳纤维、湿电子化学品等领域技术壁垒逐步突破,锂电池正极材料等相关国内市场占有率持续上升,国内企业正通过技术并购和研发投入缩小与国际差距。

高附加值产品占比提升。在化工领域,市场和产能将进一步向高附加和精细化产品倾斜,比如染料、农药原药向高纯度、低残留升级,医药中间体向创新药原料延伸等。得益于新兴产业的快速发展,带动上游功能材料的创新和快速应用,如PEEK材料可用于人形机器人、氟化液可用于数据中心冷却等,预计主要用于以上新兴领域的功能材料市场年均增速超25%。

新能源驱动增长。能源转型趋势进一步加快,国内新能源行业的快速发展带动相关产业链如氢能产业链(制氢、储运、加注)和光伏材料(EVA胶膜、硅片化学品)成为未来化工企业竞争的核心赛道,头部企业如中国石化已布局全球最大加氢站网络。

数字化与智能化升级。智能工厂覆盖率提升,如中国石化建成16个智能炼化工厂,镇海炼化实现全流程数字化管理,行业领先企业通过AI算法优化工艺设计,生产效率得到提升。

2.环保合规:绿色、低碳要求进一步提升。

在碳减排技术应用方面,进入“十五五”阶段,中国对化工行业环保要求将进一步提升,化工行业向绿色低碳转型的趋势不变。从海外趋势来看,欧盟碳边境调节机制(CBAM)等政策倒逼企业加快绿色转型,符合国际标准的产品将更具竞争力,对于以出口为主的中国企业满足环保合规和生产可持续意义重大。

此外,随着低碳技术逐渐成熟,相关产业链的投资和布局不仅是满足政策和发展趋势要求,同时也已具备相当的市场吸引力。比如,可降解塑料、生物基化学品市场规模2025年预计达1200亿元,政策驱动下环保涂料、水性胶黏剂需求激增。比如,中国石化建成百万吨级CCUS项目,煤化工企业推广二氧化碳捕集技术,年减排量超百万吨。中国化学通过生物质绿色甲醇项目探索碳中和路径和拓展新赛道。

3.产业链整合与精细化运营?

上下游一体化整合。从垂直一体化的发展趋势看,一方面需尽可能控制原料端以实现原料供应的稳定和低成本,如宝丰能源通过煤炭资源一体化开发,大幅减低烯烃生产成本。另外还需考虑向下游终端市场延伸以满足下游定制化的需求,同时进一步提升产品附加值,比如新能源汽车涂料、电子化学品的定制化需求高,相关企业需搭建与终端市场的沟通渠道以满足下游消费市场更新趋势。

供应链优化与成本管控。化工企业运营成本管控考验企业精细化运营能力。从供应链优化方面看,领先企业通过搭建数字化供应链实现效率提升,比如中国海油“海油商城”实现移动审批与线上支付,有效缩短订单交付周期。从生产提效看,化工企业可从现有项目和新建项目中进一步挖掘优化工艺潜力,降低能耗,行业领先企业在此方面能力较好。