当前,国内电石市场运行格局在供应、物流、下游需求三重因素的深度制约下,整体博弈加剧,供给刚性偏紧、成本持续抬升、需求支撑乏力的运行特征明显,电石价格与整体供需市场关联度持续提升。

生产端产能弹性极低,供给难以快速调节

电石属于典型的高耗能化工产品,生产装置启停成本较高,非连续生产状态下企业综合成本压力显著增加。伴随全国计划性用电政策陆续落地,主产区生产受限问题凸显,内蒙古、宁夏等地受月度用电指标管控影响,区域月度供应量阶段性收缩明显。受此影响,2026年电石供应端变化明显,且呈现明显的月度调整特征。

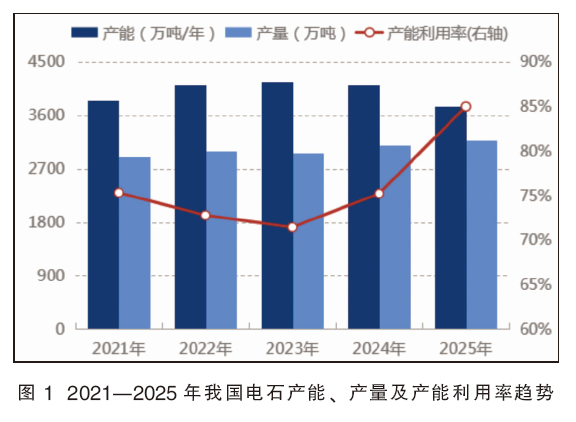

从整体产能格局来看,2025年末剔除一年内长期停产、无实际产出的无效产能后,国内电石有效总产能约为3760万吨/年(见图1)。同时,下游配套产业持续发展,市场需求稳步抬升。在需求支撑下,2025年国内电石全年总产量达3186万吨,行业整体产能利用率升至85%。产能利用率处于高位运行区间,行业整体增产空间有限,进一步加剧了市场货源偏紧的格局。计划性用电的出现,也限制了长期关停装置的灵活调整,加快了边际产能的出清。

物流成本刚性抬升,行业利润被持续挤压

2026年5月1日《危险化学品安全法》正式施行,国内危化品运输监管力度全面升级,违规承运处罚标准大幅提高。上半年各地持续加大巡查整治力度,电石超载运输、普通货车及无资质车辆承运危化品等行为被严厉查处。受管控影响,电石单车核载量下降,单位运输成本随之走高;加之驾驶员强制休息规定落地,运输周期延长,单车日均货运量明显缩减,整体表现为物流费用的提升和运力紧张的进一步加剧。

内蒙古地区作为电石与氯碱的主产区,矛盾尤为突出。电石与片碱共用危化运输车辆,两大品类同步推进合规运营,进一步加剧运力竞争,市场普遍面临找车难、运价混乱的局面。运力紧张直接放大供需错配矛盾,现货市场表现为主产区货物外运受阻、销区货源供给不足,周转车辆有限。短期物流的改变推高了现货市场价格,待卸车缩量反馈出价格与供需市场的关联度。若产区再叠加限电、装置检修等因素,物流瓶颈将进一步凸显,电石价格易出现阶段性快速上涨。

此次新规倒逼全产业链运输环节走向合规化。企业需投入资金办理危运资质、添置专用运输车辆、开展从业人员专项培训,短期运营成本有所增加,运力紧张,行业循环出现限制。长远来看,不合规运力将逐步退出市场,行业运输秩序持续优化。在此背景下,缺乏稳定运力、资金实力薄弱的中小贸易商经营风险加剧,加速被市场淘汰。议价能力偏弱的独立电石生产企业生存承压,即便资金实力雄厚、运营正规的中大型贸易商,也持续承受物流成本上涨压力,利润空间不断被压缩。

下游消费单一,供需格局直接决定价格

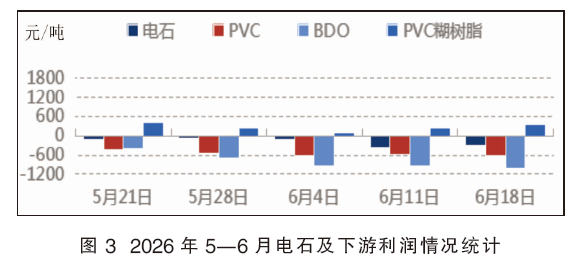

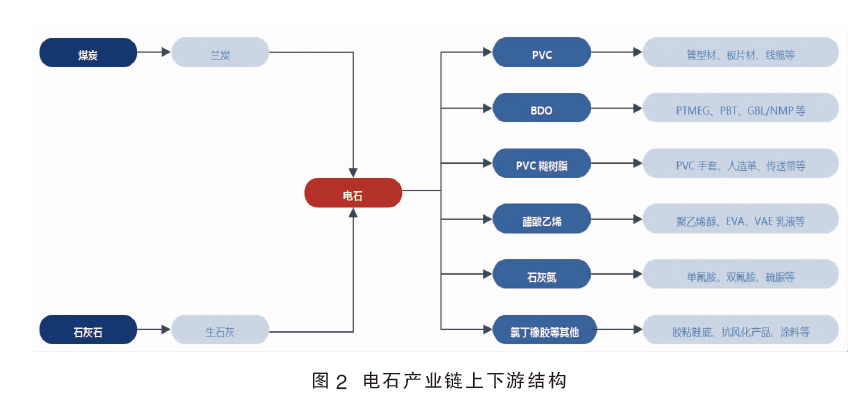

电石下游消费(见图2)格局中,PVC始终占据绝对主导。2025年PVC在电石消费中占比达78%,近年随着BDO新增产能的落地,在糊树脂产能利用率提升及PVC长期低位运行状态下,边际产能的推出和降负荷运行,导致PVC在电石下游需求占比有所回落,但短期依旧为引导电石市场走向的关键因素。受PVC行业季度性检修影响,电石需求也呈现明显的季度性变化,当前正值电石法PVC装置集中检修期,行业整体开工负荷偏低,直接拖累电石原料消耗量,需求持续低迷,电石价格低位震荡。且6—7月PVC、BDO及糊树脂等下游进入集中检修阶段,需求不稳加剧市场看空心态,阶段性的供需博弈加剧。

据隆众数据显示,6月5—11日国内PVC企业整体产能利用率为69.47%,环比小幅回升1.67%,同比大幅下滑9.78%;从生产工艺来看,电石法PVC开工率为77.62%,环比、同比均出现走低,乙烯法开工表现同样偏弱。

PVC行业自身利润持续低迷(见图3),厂家对电石采购价格接受意愿不足,市场普遍出现让利走货。从盘面来看,PVC期货增仓下行,跌破4700元/吨后最低触及4644元/吨,现货点价交易增多;截至6月23日,常州SG-5主流报价4380元/吨,于低位持续下探。整体来看,PVC产业链行情偏弱,部分企业出现降负荷生产状态,开工不稳定性增强。且在长期的成本压力下,2026年PVC行业的计划性检修周期出现明显增长,部分企业由原来的5~7天的检修周期增长至半月以上,对电石需求端的支撑明显下降。

综合来看,供给端层面,电石行业高耗能、高启停成本的生产属性,叠加主产区计划性用电管理政策的落地,使得其产能弹性极低;叠加行业在产产能利用率处于高位,增产空间有限,市场可调控性产能释放能力收窄。物流端方面,新版危化品安全法规落地实施,大幅收紧运输监管标准,引发运力收缩、运输成本刚性上涨,持续挤压行业利润空间,同时加剧区域供需错配,放大价格波动风险。需求端来看,电石下游需求高度依赖PVC行业,但是终端需求不足,始终为影响氯碱产业链的关键因素。电石下游赛道单一且PVC行业当前开工偏弱、行情低迷、利润承压,采购意愿及需求支撑持续走弱,直接左右电石市场供需格局与价格走势。多重因素交织作用下,电石价格将紧扣市场供需波动,呈现持续的低位震荡的局面。