地缘扰动驱动价格上行,煤制利润显著修复,国内供应稳步提升

2026年上半年,国内煤制甲醇行业呈现盈利走高的向好态势。受中东地缘冲突持续扰动、伊朗甲醇生产装置开工率低位运行双重因素影响,国内甲醇进口数量同比明显萎缩,沿海港口现货货源供给收紧,直接支撑国内甲醇现货价格持续走强。以内蒙北线市场为例,3月份,该区域甲醇现货运行区间为1900~2750元/吨,波动价差高达850元/吨。

此轮行情回暖带动煤制甲醇企业盈利大幅修复,生产企业单吨毛利自3月初不足100元的低位一路冲高至上半年最高点818元,单吨利润增加700余元。进入6月份,即使美伊和谈局势冲击地缘溢价,截至6月22日,6月份煤制甲醇生产盈利均值仍在645元/吨的相对高位。丰厚的生产利润改变了上游企业生产策略,往年春季集中检修的行业惯例大幅弱化,多数煤制甲醇企业推迟装置检修周期,全线保持高负荷稳定生产,甲醇行业总产量实现了稳定提升。

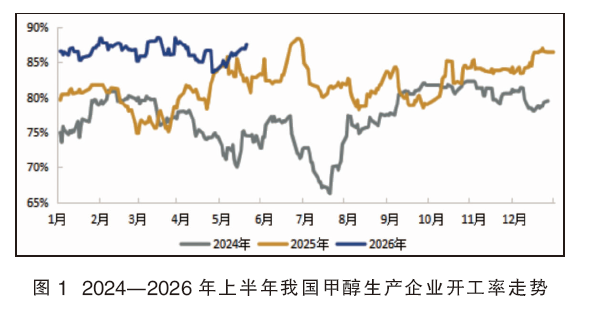

开工率:高位震荡,春检计划多数延后

2026年上半年,我国甲醇开工呈现高位震荡走势,平均开工率在86.55%,同比上涨6.03个百分点,期间最低在5月8日的83.59%,最高值在3月23日达到88.55%以上。推动上半年开工增加的原因主要在于,3月起在地缘风险催化下甲醇价格快速拉涨,现货与期货价格中枢较年初明显上移,上半年整体震荡上行;进入二季度中后期,随着地缘冲突边际缓和、进口货源存在恢复预期,价格高位承压逐步松动,但低位库存与煤价托底支撑甲醇价格,受此影响,煤制企业利润修复,企业开工积极性增加。值得关注的是,往年3—4月为传统春检时间,但2026年上半年开工波动有限,明显下降节点出现在5月初,季节性检修周期明显延后(见图1)。

具体来看:今年一季度国产甲醇开工率集中在85.21%~88.55%,平均开工率86.95%,同比增加7.82个百分点,期间甲醇价格上涨、煤制企业利润有所修复。往年春季集中装置检修潮大幅缩水,但今年多数企业延后检修、满负荷稳产,且1月中下旬之后国内限气陆续结束,西南气头甲醇装置逐步回归对局部供应也有相应推动。二季度国内甲醇企业平均开工率预计在86%,同比增加2.87个百分点。其中5月初开始因西北部分装置计划内检修,如兖矿榆林二期、伊东九鼎、西北能源、新疆天智辰业、中煤鄂能化、陕西精益等,国内甲醇开工率骤降。并且月内除计划内检修装置如期兑现以外,因常规春检延后,部分装置因故障临停检修等情况也有发生。6月份西北地区检修装置包括新疆新业、新疆中泰、新疆广汇、甘肃刘化等,其他地区有山东荣信、贵州天福等。值得一提的是,山西华昱煤制汽油项目(MTG)存复产计划,届时甲醇(120万吨/年)产量将减少。

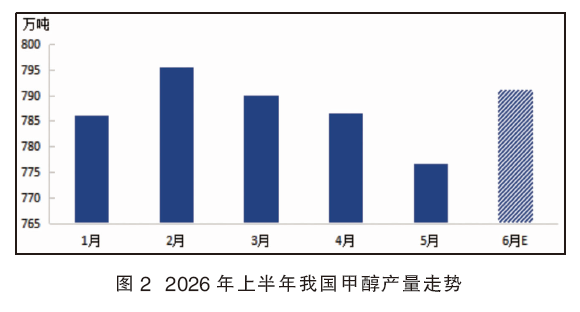

产量:冲高回落后触底反弹,整体维持高位区间

在上游生产企业开工持续高位影响下,2026年上半年国内甲醇产量同比提升。据金联创统计数据显示,2026年上半年国产甲醇总产量为4726万吨,较上年同期增加445万吨,增幅10.39%。从月度产量数据来看,整体呈现先冲高回落后触底反弹的运行态势。具体来看,受西南地区季节性限气影响,1月国内装置检修多集中在该地区;2月检修较少,产量达到上半年最高点796万吨左右;进入3—4月,伴随地缘局势影响,甲醇价格明显上行,而传统春检多数推迟,3月份开工同比增加10个百分点;5月份伴随西北地区部分装置检修集中兑现,开工率降至上半年最低点84.93%,产量随之降至777万吨左右水平;6月份随着前期部分停工装置重启,而新增检修有限,行业整体开工率或有所回升,预估产量反弹至791万吨,重回790万吨以上区间。综合来看,2026年上半年我国甲醇产量在777万~796万吨区间震荡(见图2)。

地缘局势直接影响上半年进口市场的结构性变化

地缘局势扰动影响下,2026年上半年,我国甲醇进口市场经历了近年来最为剧烈的结构性变动。从总量来看,上半年我国甲醇进口量预计为375万吨,同比减少近200万吨,降幅约37%。其中1—5月为331.51万吨,同比下降84.2万吨,跌幅20.25%;6月我国甲醇进口到港预计延续前期低位,预计为40万~45万吨(见图3)。从3月份开始进口下滑明显,主要受地缘局势及伊朗装置开工影响。其中5月单月进口量34.59万吨,环比下降21.68万吨,同比下降约94.64万吨,降幅73.23%。截至目前,进口修复力度有限,预计我国6月甲醇进口量仍将维持低位。

2026年上半年,我国甲醇进口货源来源格局出现明显调整,最为突出的变化是自伊朗进口货源占比大幅回落,整体对中东甲醇的进口依赖程度有所降低。2025年,中东甲醇在亚洲整体进口总量中占比近70%,同期我国甲醇进口货源同样有约七成来自中东地区,其中伊朗货源占进口总量的六成,中东其他国家合计占一成,伊朗也长期稳居我国甲醇第一大进口来源国。但步入2026年后,多重因素共同作用,使得我国自伊朗甲醇进口份额明显收缩。具体来说,一方面,2月28日美以伊冲突爆发,伊朗随即宣布封锁霍尔木兹海峡,全球约35%甲醇海运流通受到阻断,伊朗甲醇对外装船出口业务近乎停滞;另一方面,受冬季天然气供应收紧影响,伊朗本土甲醇生产装置年初开工率仅16%,国内产出大幅缩减,可对外出口的甲醇货源供给严重不足。受此影响,2026年1—5月中东累计进口205.46万吨,同比降幅约27%;其中5月我国自中东地区进口甲醇仅14.85万吨,占比降至7%。

除此之外,受中东甲醇供应持续收紧影响,多国逐步形成新兴供给补充梯队,其中美洲地区成为重要的补充来源。5月份,我国自美洲进口甲醇达9.57万吨,占比达到28%;其中智利贡献了8.57万吨,成为当月的关键增量来源。值得一提的是,美洲地区甲醇货源入市虽部分对冲了中东供给中断造成的市场缺口,但受长途运输距离、船舶运力调配等条件约束,其供给体量尚无法完全取代中东货源。从另一供给维度来看,俄罗斯输华甲醇贸易量维持2025年以来稳步扩张态势。中国海关数据显示,2026年1—5月,我国自俄罗斯累计进口甲醇26.7万吨,其中5月进口量为7.23万吨。凭借天然气制甲醇的成本优势,叠加中俄国家能源经贸合作持续深化,俄罗斯已然成为我国甲醇进口市场极具分量的新兴增量供给力量。

伴随美伊谅解备忘录落地、瑞士四方会谈顺利收官,美国财政部于6月22日发布公告:在各方推进霍尔木兹海峡通航、伊朗核议题及后续解除制裁的磋商周期内,临时暂缓执行针对伊朗油品销售长达数十年的制裁措施,豁免期限为两个月。受此影响,霍尔木兹海峡流出甲醇船货增多。截至6月22日,不完全统计数据显示,6月份中东从霍尔木兹海峡流出甲醇船货数量可能逼近30万吨,环比呈现修复态势。

综合复盘2026年上半年甲醇供应端走势,中东地缘冲突是主导全阶段行情的核心因素,市场形成清晰完整的供需传导逻辑。地缘风险冲击海外甲醇生产及物流运输,国内甲醇进口数量明显下滑,沿海港口现货库存供给收紧,直接拉动国内甲醇现货价格持续走高。

与此同时,甲醇价格上行大幅改善煤制甲醇企业盈利水平,丰厚的单吨毛利重塑上游企业生产规划与排产节奏,往年春季集中检修计划普遍推迟,内地甲醇装置开工率长期维持高位震荡。受高负荷生产支撑,国内甲醇总产量虽阶段性出现冲高回落走势,但全年上半年整体产量始终处于高位。

整体来看,2026年上半年我国甲醇供应呈现“外供收缩、国内增量”的格局,进口货源减少形成的供给缺口,依靠国内煤制装置满负荷生产弥补,市场维持“高盈利、高开工、高产量”的运行局面。利润修复是支撑供应端稳定的核心动力,丰厚收益推动企业主动延后检修、持续稳产,国内产区流通货源充足、工厂库存维持低位,筑牢了国内甲醇市场的供应支撑。