苯乙烯,是一种重要的基本有机化工原料,主要用于生产可发性聚苯乙烯(EPS)、聚苯乙烯(PS)、丙烯腈-丁二烯-苯乙烯共聚物(ABS)、不饱和聚酯树脂(UPR)、苯乙烯系热塑性弹性体(如SBS等)、合成橡胶(SBR、SBS、SBL)等多个领域,另外还可应用于制药、染料、农药以及选矿等行业。2021年,依旧是苯乙烯爆发性扩能的一年,我国苯乙烯依旧处于向供应过剩转换的周期内,阶段性仍可维持供需相对平衡的结构。

下游消费广泛,产能多集中在东北亚

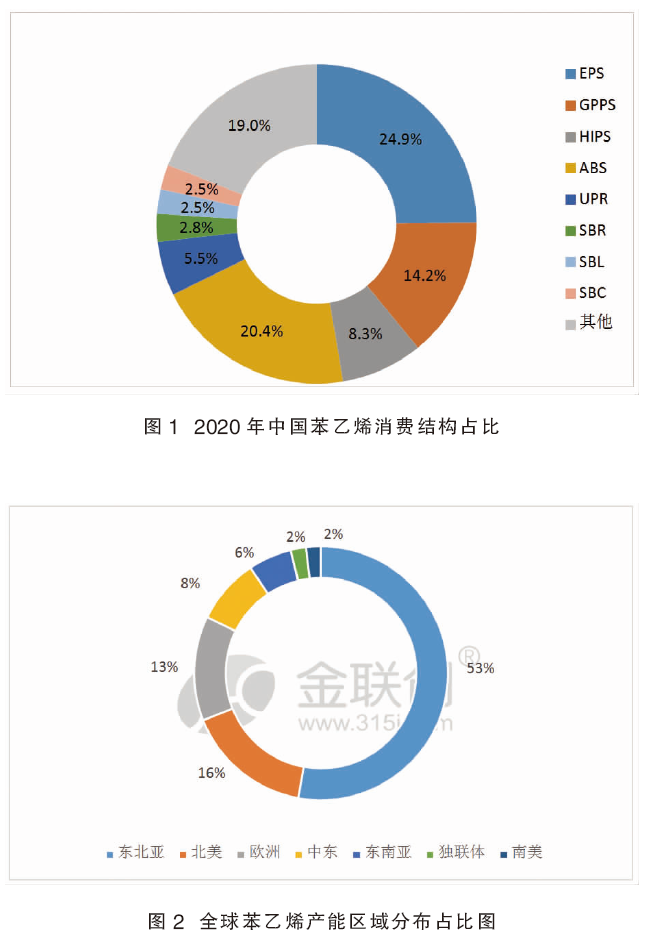

图1为2020年中国苯乙烯消费结构占比。从2020年中国苯乙烯下游消费领域来看,EPS消费占比24.9%,GPPS及HIPS对苯乙烯消耗占比分别为14.2%、8.3%,ABS消费占比在20.4%,以上主力下游综合消费占比在68%,较2019年下滑3个百分点。另外,UPR约占5.5%,丁苯橡胶、丁苯胶乳、SBC占比相当,均不足3%。其他下游消费总比重有所提升,如苯丙乳液、MBS、制药、染料、农药等等,合计占比为19%左右。

图2为全球苯乙烯产能区域分布占比图。从全球苯乙烯产能分布来看,截至3月26日,全球总产能接近3700万吨/年,主要集中在东北亚、北美、西欧、中东、东南亚五大地区,合计产能占比高达96%。其中,东北亚产能占据首位,占全球总产能的53%,北美及欧洲占比分别为16%、13%,也是重要的生产大区。

中国为全球最大产能国,自给率持续突破性提升

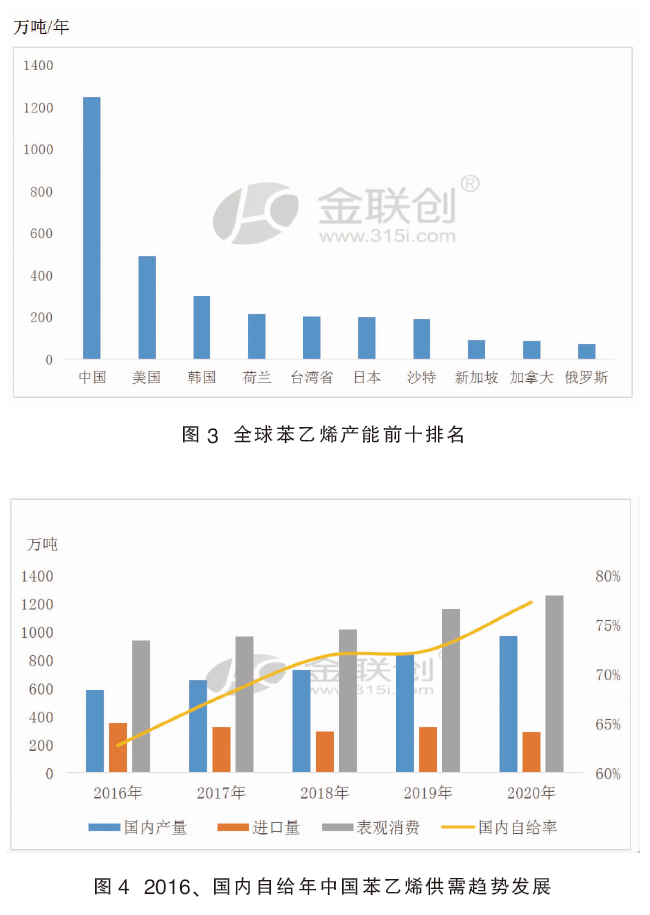

从全球苯乙烯生产国产能排名来看,中国产能超1200万吨/年,是全球最大的苯乙烯产能国,占全球总产能的34%,如图3所示。其他达到200万吨/年产能规模的国家或地区依次为美国、韩国、荷兰、中国台湾、日本。另外,沙特产能达到190万吨/年略上水平,其余国家均在100万吨/年以下规模。随着中国苯乙烯产能的不断扩张,未来中国供应在全球范围内的占比将继续提升。

从中国苯乙烯发展趋势来看,作为世界最大的苯乙烯产销国,2016—2020年,产量、国内自给率及表观消费量持续突破性提升,进口量则呈震荡下降趋势,如图4所示。

从产量来看,伴随着国内产能的不断释放,近几年苯乙烯产量呈稳步提升状态。2016—2018年年均增速基本稳定在11%上下,2019—2020年年均增速均超15%。据统计,2020年苯乙烯国内总产量约972.2万吨,月均产量超80万吨。

我国供应缺口正逐步收窄

从表观消费量来看,2016—2020年,我国苯乙烯表观消费量保持7%的年均增速,增量主要来自EPS、PS、ABS、SBR、SBC、UPR等需求的提升。继2018年表观消费量突破千万吨水平后,2019—2020年,国产量持续创新高,且主力下游表现亮眼,苯乙烯表观消费量继续突破提升。2020年,我国苯乙烯整体表观消费量达到1260万吨。不过,相较于产能的增加,表观消费量明显不及预期,主要原因在于2020年上半年新冠肺炎疫情引发的产业开工率及产量的大幅度下滑。

综合我国苯乙烯产量及表观消费量的发展趋势来看,产量增速要明显大于表观消费量的增速,说明供应缺口正在逐步收窄,苯乙烯自给率的大幅提升也印证了这一点。近五年以来,我国苯乙烯自给率已从2016年的62.7%大幅提升至2020年的77.31%。

进口货源呈逐步下降趋势

与中国国内产量及自给率提升相对应的是进口货源的逐步下降趋势。2018年6月22日,商务部裁定原产于韩国、中国台湾地区和美国的进口苯乙烯存在倾销,中国大陆苯乙烯产业受到了实质损害,且倾销与实质损害之间存在因果关系,决定自2018年6月23日起,对上述产品征收反倾销税,税率为3.8%~55.7%不等,征收期限为5年。反倾销的成立,直接导致2018年我国苯乙烯进口量加速下降并跌破300万吨至291.7万吨。

不过进入2019年,苯乙烯进口总量却再度回升至324.3万吨,主要有以下原因:其一,国内下游包括EPS、ABS、PS等下游产量均有不同程度的增长,对苯乙烯的消费量存在提升配合;其二,下半年,国际市场整体供应偏过剩,外商出货积极,而且内外盘在10月份之前多处于顺挂局面,也有利于国内一手商购买美金货源进行套利操作。

2020年,苯乙烯进口量再度下降至283万吨,主要有以下原因:其一,国内苯乙烯新增产能释放下,产量大幅提升,继续填补需求端缺口,对外依存度有所下降;其二,部分国际装置计划内检修、延迟重启甚至故障减停产,下半年全球阶段性供应偏紧,流入中国进口量明显减少,尤其以四季度最为明显。

市场波动影响因素众多

从行情上来看,苯乙烯素有“魔鬼产品”之称。纵观近几年主流华东苯乙烯市场波动范围来看,2016年为7000~11000元/吨,2017年为8200~12000元/吨,2018年为7700~14000元/吨,2019年为7100~9400元/吨,2020年为4200~10000元/吨,如图5所示。

影响其波动的因素众多,总的来讲包括外因及内因。外因通常涵盖了宏观消息面、突发事件,就像近一年以来比较有代表性的新冠肺炎疫情、中美关系,以及大宗商品、股市及政策、人民币汇率等;内因则是苯乙烯自身供需产业表现,包括国内外装置运行变化、进出口数据和港口库存趋势、产业链条开工以及成本盈利、美金外盘及各大区的套利关系变化等,另外还有相关产品比如上游纯苯、乙烯以及相关产品表现等。

近期比较有代表性的行情是2020年四季度至2021年一季度反复暴涨暴跌的过山车行情。2020年四季度,华东主港库存连番大降,速度及幅度均大大超出预期,主力下游维持高开工,码头提货速度良好,而且苯乙烯各企业接单顺畅,库存控制在偏低水平,加之部分国际装置计划内停车检修或故障降负,造成亚洲整体供应偏紧。多头持续发力,市场长期处于“逼空”气氛下,部分刚需买盘及补空盘积极追涨,期现重心连续暴涨。截至11月16日,华东苯乙烯现货一度站上万元整数关口。但急速飙涨过后,买盘追涨持续性不足,尤其是部分下游难以承受高成本压力,以PS为代表出现了一定的减停产操作,且随着国内外部分苯乙烯停工装置恢复重启、唐山旭阳新装置投产消息影响,批量获利盘积极平仓了结及空头加仓打压,前期涨幅快速回吐,接连暴跌。截至12月底,华东现货商谈受挫至6200~6500元/吨。

2021年产业链提振,爆发性扩能

进入2021年,在国际原油大涨带动下,能化产品普遍走强,苯乙烯产业链均受到不同程度提振。继1月份宽幅反弹拉涨后,中国春节假期以来,包括欧美及中东地区一系列主力苯乙烯装置计划外关停。以美国地区为例,当地计划内及计划外曾经一度超六成苯乙烯产能被迫关闭,其余装置则保持低负荷运行,外盘价格接连跳涨,尤其欧美市场频频刷新历史高位。这不仅带动了亚洲美金重心大幅跟涨,外盘大量的供应缺口亦支撑了FOB中国成交的量价齐升,国内苯乙烯人民币市场顺势接连飙高。临近2月末,华东现货市场再度冲上万元整数关口。不过3月以来,苯乙烯滞涨宽幅回调。首先,期货盘面主力合约更换为05,估值偏高持续下滑拖累现货市场走跌;其次,部分终端需求恢复偏慢,甚至部分主力下游企业因接单不佳出货不畅,导致了一定胀库现象发生,部分EPS及PS主流企业出现减停产操作,下游对高价原料的抵触情绪对苯乙烯产生了一定负反馈;第三,在于码头去库不及预期,且国内供应相对充裕,几大新装置即将陆续投产存在压制。近日华东现货基本围绕8000~8500元/吨震荡。

综合国内外经济环境、产业链条发展来看,2021年依旧是苯乙烯爆发性扩能的一年,包括中化泉州、中海油壳牌二期、天津大沽二期、山东利华益二期、古雷石化、浙石化二期等诸多大型装置将集中投产。但鉴于新装置投产时间节点的原因,2021年苯乙烯产量增速相较于产能增速会出现一定滞后表现。而从下游扩能计划来看,整体速度明显不及原料苯乙烯。

同时,从苯乙烯美金进口量补充来看,鉴于一季度国际主力装置频繁计划外停车,以及持续性内外盘倒挂及传统检修周期,上半年尤其是二季度苯乙烯进口货源缩量明显,会保持在低位水平。不过随着检修季结束,国际装置陆续恢复正常供应,下半年美金进口供应有望再度回升。

总体而言,2021年,中国苯乙烯依旧处于向供应过剩转换的周期内,阶段性仍可维持供需相对平衡的结构。除国际原油等外围宏观影响因素外,上游成本端波动、苯乙烯国内外装置运行及进口实时变量、国内新装置投产进度、码头库存趋势变化、下游需求配合等等,依旧是指引苯乙烯走向的几大关键因素。