泰国历来享有“东南亚粮仓”的美誉,近五年来,其农业在国民生产总值中的贡献占比维持在8%左右,远高于全球农业GDP占比均值3.67%。因此,泰国农化市场一直都是农化人争抢的一块宝地。2020年6月1日起,百草枯和毒死蜱在泰国市场正式被禁用,草甘膦被限制使用。三大主流农药产品在泰国市场上的退出和限用,势必会对泰国农药市场带来一定的影响。

泰国农药主要依赖进口

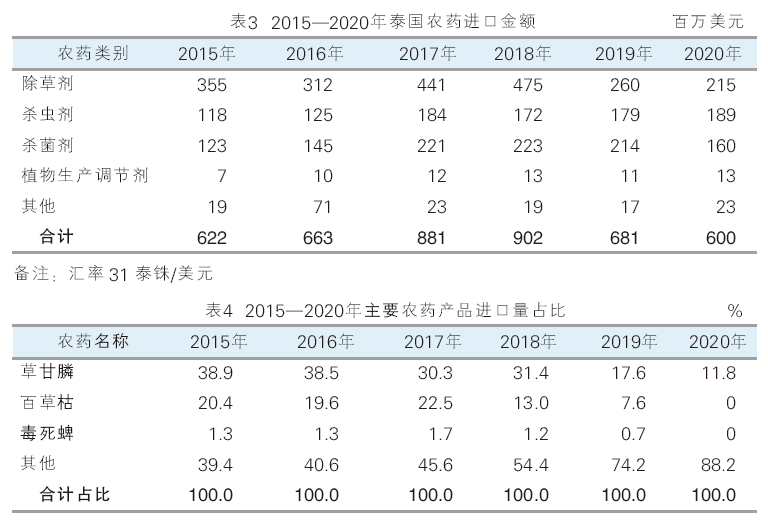

泰国农药主要依赖进口。20世纪80年代末至90年代初,泰国农药每年进口总量约2万吨,进口金额达1亿美元左右。目前,农药进口总量已大幅度增长,2017年达到最高峰19.7万吨,进口金额约90亿美元。表1显示了近6年来泰国各种类农药的进口量占比。泰国农药进口以除草剂为主,但其进口量在近六年占比呈现逐下降趋势,到2020年占比约58%;杀虫剂次之,但其近六年进口量占比已翻倍,达到19%;居第三位的是杀菌剂,2018年和2019年进口量甚至反超杀虫剂,2020年占比达到15%左右;植物生长调节剂进口量占比也在逐年增加,到2020年达4.2%。2015—2020年泰国农药进口数量和进口金额详见表2、表3。

2017年,泰国农药总进口量达到历史最高点,随后开始大幅度逐年下降,主要原因是泰国农业部对三大主流农药产品进口政策的改变。从表4可以看出,草甘膦是泰国农药进口量占比最大的一个产品,高峰时期占比达到约39%;百草枯进口量位居第二,最高峰时进口量占比达到22.5%。2018年开始,泰国农业部对“百草枯、草甘膦、毒死蜱”实施进口配额制,限制其进口数量;2019年下半年泰国农业部对这三大农药产品进口配额实行零发放,导致2019年这三大主流农药产品进口数量呈现断崖式下降,进一步拉动泰国市场农药进口总量大幅下跌。

2020年百草枯和毒死蜱正式被禁,草甘膦被限制使用。这三个主流产品的退出和限用,势必会对泰国未来农药市场格局带来变化。而对农药贸易商及生产商来说,这也或将是一个新的商机。

泰国既进口农药制剂,也进口原药在当地加工,大小供应商和经销商均在这个市场占有一席之地,且他们都有自己的经销渠道。二十年间,泰国农药进口、加工及零售业务蓬勃发展。1996年农药进口商仅68家,2020年增至167家,大部分经营者均是私营企业,且以家族企业为主,现在多是第二代在经营或者第一代至第二代交接阶段。据不完全统计,2020年泰国制剂加工工厂共约80家,随之配套而生的包装厂约240家,终端零售商约24200家,而1996年农药零售商才5000家,由此可见泰国农药市场发展速度之快。

泰国农药市场充斥着五花八门的农药品牌,看似鱼龙混杂,但又井然有序,两条截然不同的经销渠道,面向两类不同的消费群体。大型顶级“玩家”如跨国公司拜耳、先正达、巴斯夫、陶氏,以及本土知名企业Erawan、Pato、Thai-herbicide的品牌产品,会通过顶级代理商或者农村合作社,卖给拥有自身高端品牌的农户。这类客户定位高端,喜欢寻求组合产品服务,追求高溢价,且不会轻易冒险使用其他产品,二流商家在这个市场无可乘之机,因此大型顶级“玩家”在泰国农药市场的地位难以撼动。另外一类客户则是一些小型经销商,他们面向二流的代理商,服务于最普通的农户,多选择薄利多销的产品,占据泰国另一片市场,也在农药市场拥有一番天地。

泰国农药市场出现三大变化

在各经销商对泰国农药市场前景乐观的同时,泰国政府对农药使用量的不断增加越来越关注,相继出台政策引导农民正确使用农药;同时,不断调整登记政策,以规范泰国农药市场。随着气候、中国供应环境(如价格、货源供应等)的改变,泰国农药市场也在悄然变化着。

1.农药品种的使用变化

杀菌剂、杀虫剂用量增幅明显高于除草剂。30年前,泰国市场除草剂、杀虫剂和杀菌剂的使用量不足现在的1/6,且各农药品种的使用占比几乎是平分秋色。由于劳动力的缺乏与用工成本的增加,农民逐渐开始选择更加经济有效的除草剂以解放双手,除草剂的使用量开始逐步攀升,跃居农药使用量的首位。近些年,随着大田作物价格低迷,农民收入受到影响,更多劳动力从农田转移到水果作物上,更多公司逐步将投入转移到经济价值较高的水果作物上,由此带来杀虫剂、杀菌剂占比的快速提升。从表1数据可以看出,近六年,泰国市场杀虫剂和杀菌剂进口量占比翻了一倍,而除草剂进口量则有所下降。

2.购买习惯变化

泰国农药的主要供应国是中国,近几年来随着中国安全环保政策不断紧缩,中国农药产品价格产生大幅波动,同时出口供货出现紧张局势。泰国作为近邻国,价格的传导非常快,受中国农药市场价格的影响非常大。此外,新冠肺炎疫情给旅游业发达的泰国经济也带来比较大的影响,农民收入低,购买力薄弱,导致付款延后,且产品库存居高,由此也带来客户采购习惯的改变——最小化库存量,减少资金积压;增加采购频次,降低市场价格波动风险。

3.政府政策变化

泰国农业部和合作社部规定,一个公司可以登记一个产品,拥有三个商品名。该政策带来的结果是一个公司为了拥有更多的商品名而注册多家子公司,从而导致泰国市场商品名多而乱,这也成为泰国农药市场的一个显著特征。针对这种混乱现象,泰国农业部正尝试出台新的政策,以规范泰国市场。

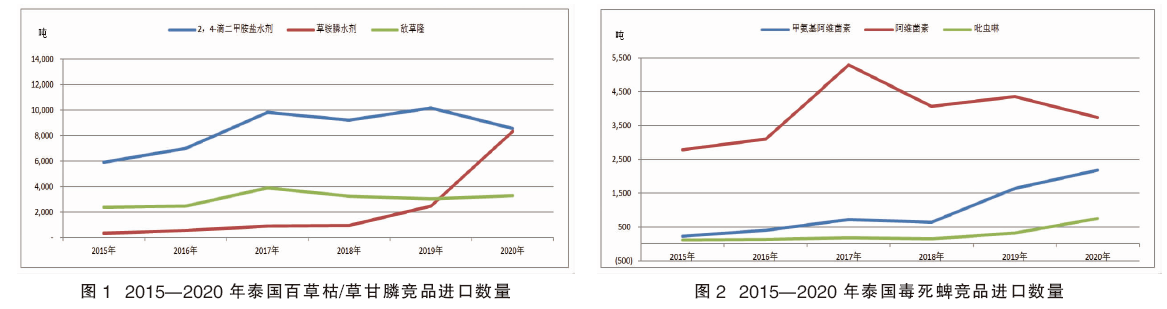

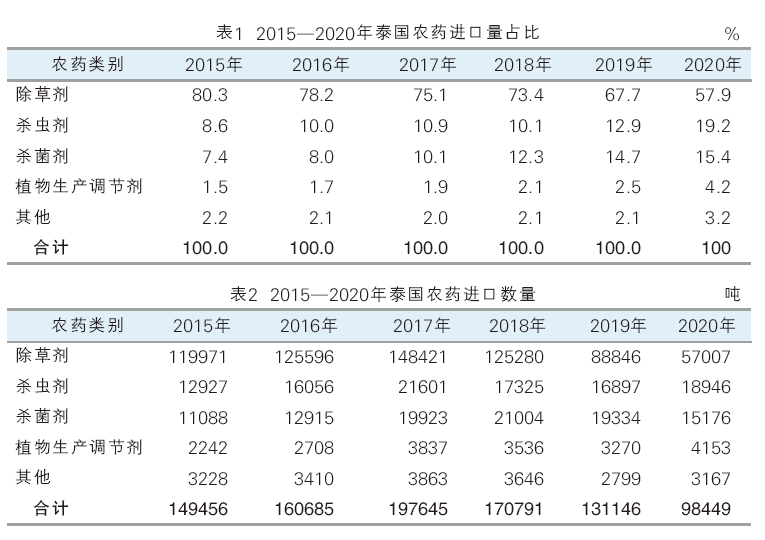

另外,为了科学使用农药、削减农药使用量、减少高毒农药的用量、降低农药在农产品中的残留,2019年泰国农药部开始对“百草枯、草甘膦、毒死蜱”进口许可证进行管控,并于2020年6月正式禁用“百草枯、毒死蜱”,限制使用“草甘膦”。虽然2020年9月份,泰国农业部和合作社部接受农民请愿,申请取消百草枯和毒死蜱禁令,但最终这项请愿没有被批准。从表3和表4可看出,这一政策对整个农药市场带来了很大影响:2019年和2020年农药进口总量断崖式下滑;2020年农药总进口量仅达到高峰时段2017年进口量的一半。这一政策也带来农户用药习惯的转变,农民不得不寻找替代产品,如2,4-滴二甲胺盐、草铵膦、阿维菌素、吡虫啉等。图1和图2是百草枯、草甘膦和毒死蜱竞品近六年的进口量,由图可见,主流产品的禁用和限用给一些竞品带来了商机,提供了拓展泰国市场的良机。

泰国农药市场开发建议

泰国市场对农药的推广程度比较高,农民对农药的认知水平高于其他东南亚国家,加上泰国可耕种面积比较可观、农药需求稳定、市场进入门槛不高,市场管理相对比较规范,因此一直是我国农药出口的重要目标市场。随着农药产品的更新换代,市场也出现很多新的机会,建议国内企业在拓展泰国市场时注意以下几点:

一是跨国公司专利过期产品是一个非常好的选择方向,但是需要注意该产品在泰国的登记必须已满10年。否则需要补充大量的试验数据,耗时长且投资金额大。

二是泰国是一个兼容性很强的市场,不像菲律宾专注高端。因此进入这个市场必须要找准定位,尽量避免遭遇同质化恶性竞争。

三是草甘膦、百草枯和毒死蜱的限用和禁用,给市场留出了大量空白,相应的替代产品如草铵膦、2,4-滴二甲胺盐、二甲四氯(MCPA)等纷纷涌入这个市场,这将给泰国农药市场带来新一轮的洗牌。快速的登记跟进将有助于切入这个空白市场,优先填补空缺。

四是泰国农药市场很多剂型与国内登记并不一致,中国农业农村部最新出台的“仅供境外出口”的登记政策为泰国市场拓展提供了新的机会,企业可以充分利用这一政策在合法规则下在泰国市场抢占先机。

注:除非特别注明,本文表格中的数据均来源于泰国DOA网站公布数据