我国乙丙橡胶产能位居全球第二,2020年我国对进口三元乙丙橡胶采取反倾销措施后,进口量有所下滑。正因如此,供需格局和市场价格都面临新的调整。在此情况下,企业需在做大做优强势牌号,拓展出口市场,加强“产销研用”结合,以及合理定价等方面做文章。

2021年全球产能或有下降

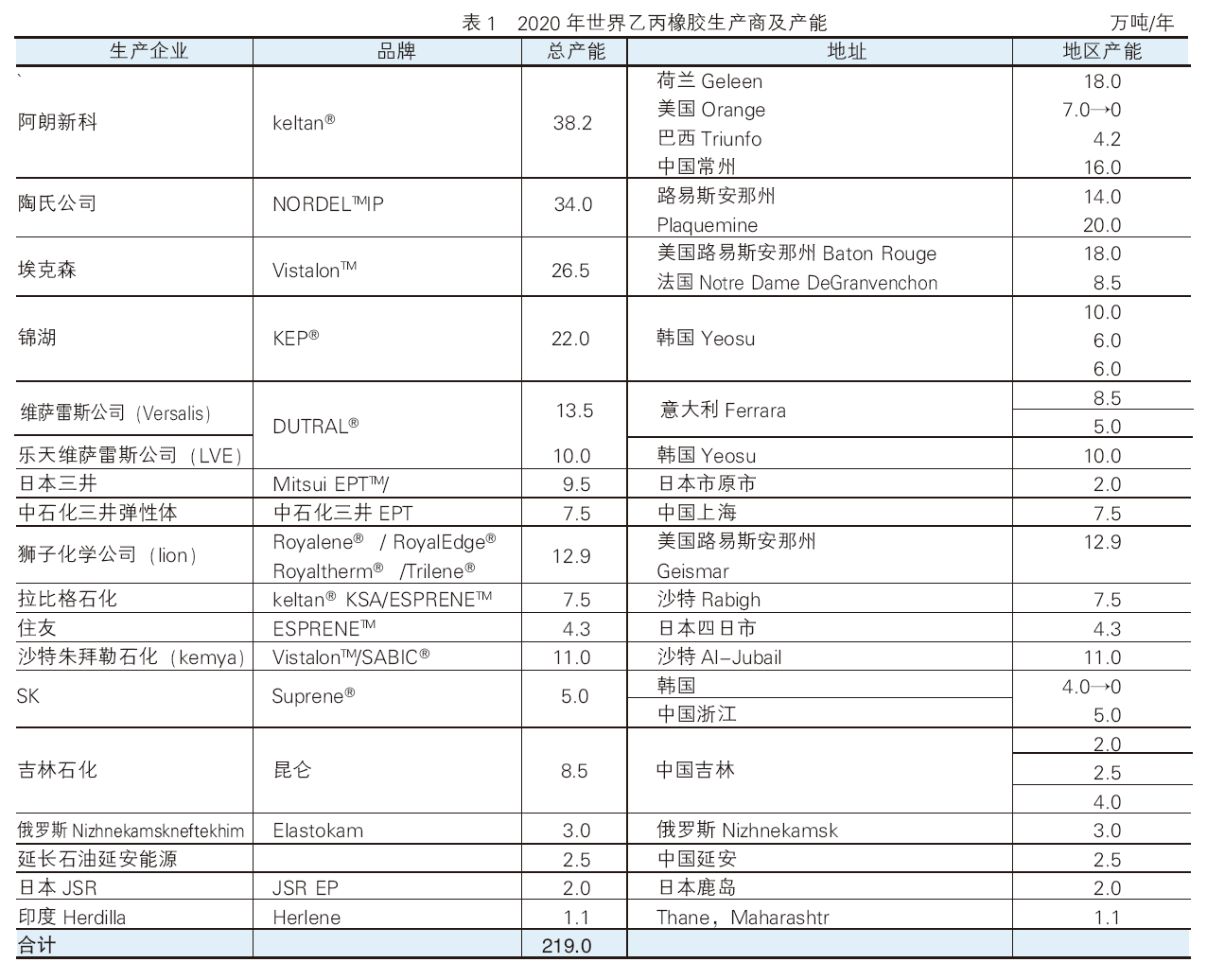

2020年,全球范围内无新投产乙丙橡胶装置,且阿朗新科位于美国的7万吨/年三元乙丙橡胶生产装置和SK位于韩国的4万吨/年三元乙丙橡胶生产装置于2020年第二季度关闭。截至2020年底,世界乙丙橡胶总产能约为219万吨/年。2020年世界乙丙橡胶生产商及产能具体见表1。

按生产商统计,目前阿朗新科乙丙橡胶产能居全球首位,约38.2万吨/年,占总产能的17.44%;其次为陶氏,产能约34万吨/年,占全球总产能的15.53%;第三位为埃克森,各地总产能约32万吨/年,占全球的14.61%,(位于沙特的Kemya 弹性体是SABIC与埃克森50∶50的合资企业,一半产能计入埃克森化学公司);而锦湖化学位居第四,22万吨/年的产能占全球总产能的10.05%。

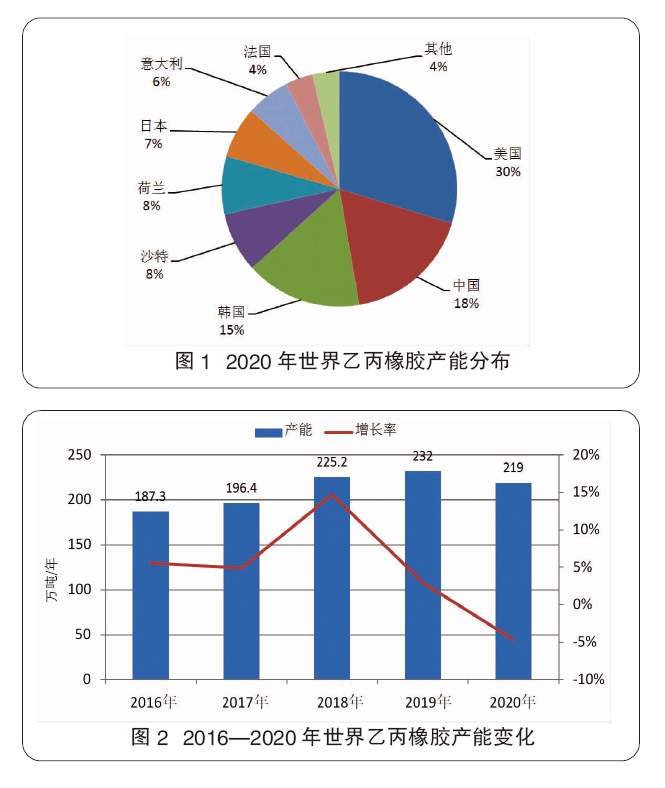

按国别统计,2020年虽然美国有一套乙丙橡胶装置永久性停车,但其产能仍居首位,其中分布有陶氏公司、埃克森、阿朗新科及Lion,产能共计约64.9万吨/年。其次为中国,分布有吉林石化、阿朗新科、中石化三井、SK 及延安能化,产能共计约39.5 万吨/年。第三位为韩国,主要有锦湖、SK 及LVE,产能共计约32 万吨/年。沙特主要有两套合资装置,产能共计约18.5 万吨/年。日本、荷兰、法国、意大利产能相对稳定,暂无新增或关停情况。2020年世界乙丙橡胶产能分布见图1。

2015—2019年,世界范围内新建乙丙橡胶装置陆续投产,供应能力逐年增加,年均增速为7%。进入2020年,阿朗新科为增强乙丙橡胶产业的整体竞争力,重新调整生产网络,关闭了位于美国德克萨斯州Orange的运行成本较高的7万吨/年乙丙橡胶生产装置。SK也关闭了位于韩国的4万吨/年乙丙橡胶生产装置,将乙丙橡胶运营重点放在了位于中国宁波的工厂。2020年上述两套装置的关闭,使世界乙丙橡胶生产能力首次出现负增长,比2019年下降4.7%。2016—2020年世界乙丙橡胶产能变化如图2所示。

近期,全球未见有新建/拟建乙丙橡胶的报道,且埃克森法国装置预计2021年关停。2021年全球产能将有下降可能。

反倾销措施有利于国内产能释放

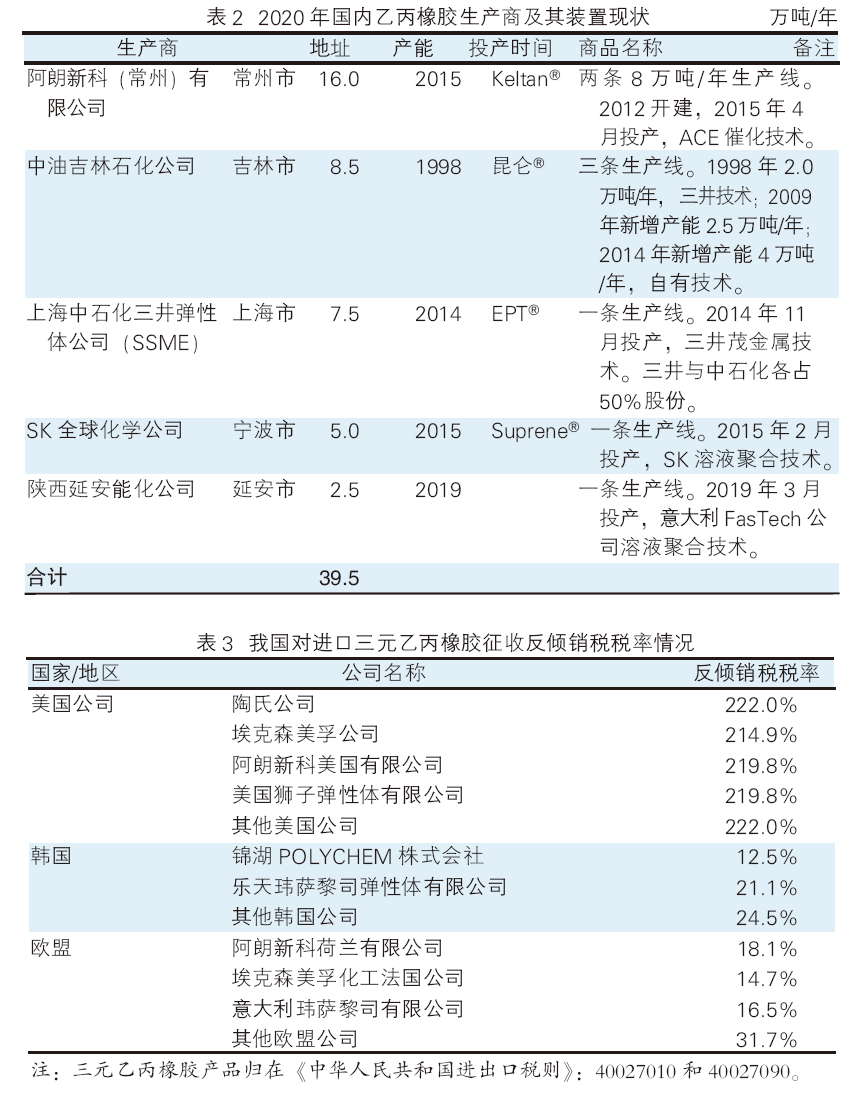

2020年,国内无新增乙丙橡胶生产装置,生产企业仍为5家,总产能为39.5万吨/年。产能按地区分布划分,江苏占比最大,约40%左右;其次为吉林,占比22%左右;第三为上海,占比19%左右;浙江、陕西占比分别为13%、6%。2020年国内乙丙橡胶生产商及其装置现状见表2。

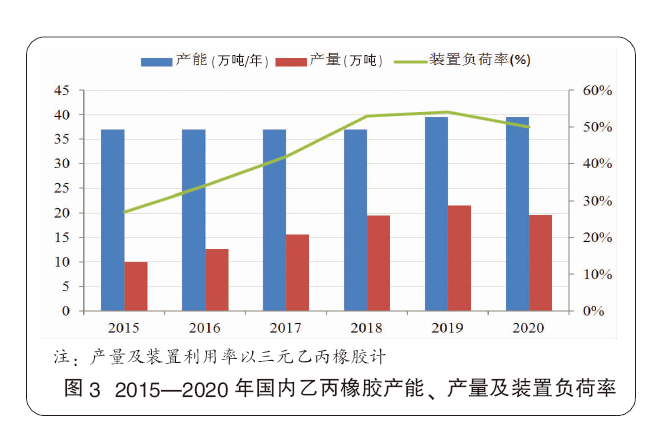

2015—2020年国内乙丙橡胶产能、产量及装置负荷率如图3所示。

由图3可以看出,2015年至今,虽然乙丙橡胶产能相对平稳,但产量除2020年受疫情影响略有下降外呈逐年上升趋势。

近年来,进口乙丙橡胶产品占居国内近一半的市场份额,对国内乙丙橡胶企业的发展造成损害。为此,通过一年多的反倾销调查,2020年12月18日我国国务院关税税则委员会根据商务部的建议做出决定,对原产于美国、韩国和欧盟的进口三元乙丙橡胶征收反倾销税,实施期限自2020年12月20日起5年。对各公司征收的反倾销税税率见表3。这对国内乙丙橡胶行业的发展是重大利好,有利于国内乙丙橡胶装置产能的释放以及产量的增加。预计未来几年内,国内三元乙丙橡胶产量将逐步提升。

自2014—2015年国内陆续投产三套乙丙橡胶装置后,2015—2018 年国内乙丙橡胶年度产能无明显波动,整体维持在37 万吨/年。2019年4月延安能化投产一条2.5万吨/年生产线,使国内年度总产能达到39.5 万吨/年。延安能化装置自2019年4月试生产,并于2019年8月和12月分别试生产出合格的二元乙丙橡胶和三元乙丙橡胶后,长期处于停车状态,到2020年11月26日才重启运行。对于未来国内乙丙橡胶产能而言,若延安能化现有2.5万吨/年生产线能够达到平稳生产,则另一条2.5万吨/年生产线或将提上日程,但预计未来1—2年内延安能化或将维持一条生产线状态。预计2021年我国乙丙橡胶将无新增装置。另外,山东省东营统洲化工有限公司年产5万吨的乙丙橡胶装置还处于长期停工状态,后期是否复工建设还存在较大变数。乐观预计,到2025年国内乙丙橡胶产能有增长至47万吨/年的可能。

汽车市场恢复将利好需求

2020年,全球性的疫情使各行业受到不同程度的打击,国内乙丙橡胶表观消费量下降到37.12万吨,年降幅达到15%。因进口胶遇加征关税成本骤增,部分终端用户由进口牌号转向国产牌号,2020年进口产品在国内的市场份额首次降到50%以下,国内市场供需格局悄然改变。2015—2020年我国乙丙橡胶供需情况见表4。

作为乙丙橡胶的主要品种,三元乙丙橡胶主要应用于汽车零件,占其消费量的60%左右,因此汽车的销量一定意义上影响着三元乙丙橡胶的产销情况。从2020年的汽车销量数据来看,我国车市恢复超出预期,全年产销分别完成2522.5万辆和2531.1万辆,比2019年分别下降2%和1.9%。其中,新能源汽车产销分别完成136.6万辆和136.7万辆,同比分别增长7.5%和10.9%,增速较2019年由负转正。

汽车行业表现向好主要基于三方面原因:一是国家和地方政策的大力支持;二是行业企业自身的不懈努力;三是市场消费需求的强劲恢复。

但同时市场也存在一些利空因素:一是三元乙丙橡胶受反倾销事件影响, 2020年下半年市场炒涨氛围较为明显,主流市场报价较高导致下游企业生产成本明显提升,下游企业对高价货源存在抵触情绪,市场高价货源成交一般;二是海外疫情持续蔓延,对国际产业链供应安全造成冲击,加之国内散发性疫情影响,工业生产全面恢复不确定性增多。

综上所述,市场价格的走高,下游利润空间的压缩,以及疫情影响的延续,使乙丙橡胶消费走低。

中汽协预计,2021年我国汽车市场将实现恢复性正增长,汽车销量有望超过2600万辆,年增长4%;新能源汽车销量有望达到180万辆,年增长40%。汽车市场的恢复性正增长将利好乙丙橡胶行业发展。

2020年进口量大幅下滑

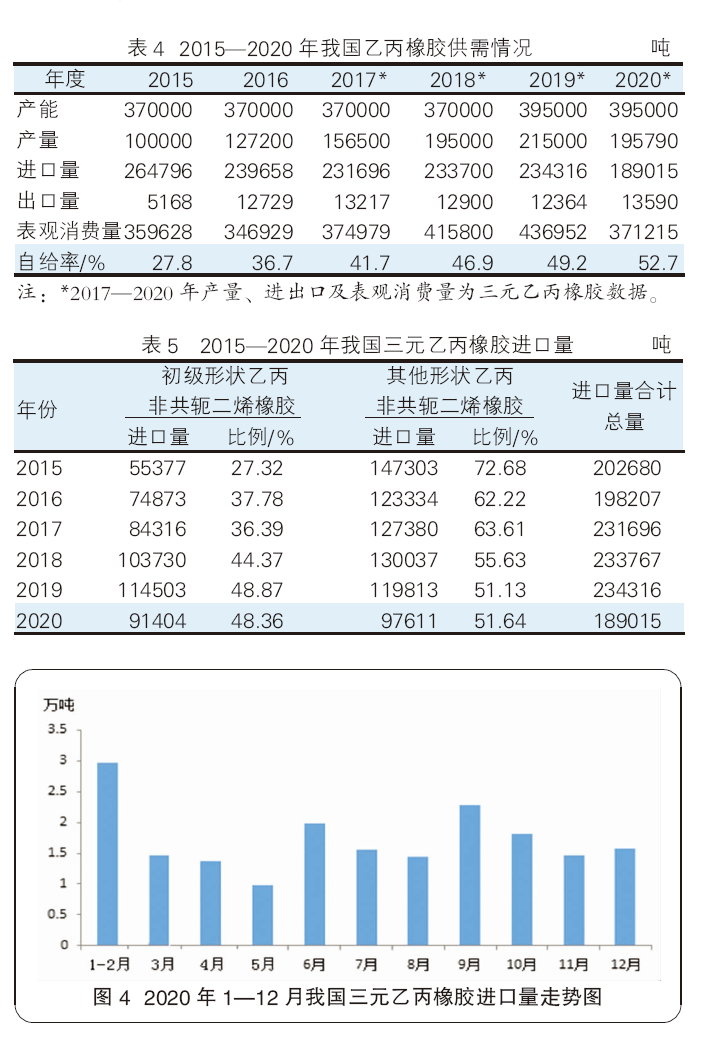

三元乙丙橡胶的进出口统计包括初级形状乙丙非共轭二烯橡胶(40027010)和其他形状乙丙非共轭二烯橡胶(40027090)。2015—2020年三元乙丙橡胶进口量统计详见表5。由表5可见,2020年三元乙丙橡胶的进口量为18.90万吨,比2019年减少了19.33%。2020年1—12月三元乙丙橡胶进口量走势见图4。

2020年,我国三元乙丙橡胶进口量大幅下滑,主要原因有两点:第一,上半年国际疫情导致国内下游企业开工低位,对原料需求萎靡,进口贸易商接盘积极性不高,进口量走低;第二,反倾销调查于10月底公布初裁结果,对来自美国的部分公司加征222%关税,导致部分进口三元乙丙橡胶成本巨幅增加,下游橡胶制品企业稳产的同时积极寻找替代牌号,进口依存度降低。综上原因,2020年国内进口总量呈现下降走势。

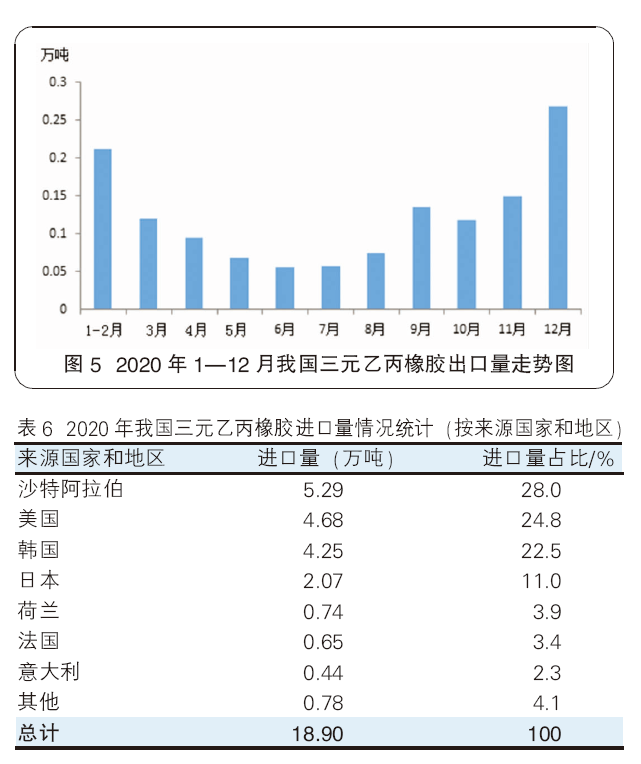

2020年三元乙丙橡胶出口总量为1.36万吨,比2019年增加9.68%,2020年1—12月三元乙丙橡胶出口量走势见图5。2020年12月三元乙丙橡胶出口量单月最高,为0.27万吨,环比增加78.26%。主要原因为韩国等地区需求小幅增加。另外,2020年3月17日,财政部、国家税务总局发布《关于提高部分产品出口退税率的公告》。其中,提高产品退税率的产品清单中涉及初级形状的乙丙非共轭二烯烃橡胶(40027010),出口退税率提高至13%。此次出口退税政策有利于提高乙丙橡胶生产厂家的外销积极性。

预计2021年我国乙丙橡胶以满足国内需求为主,出口或维持稳定,三元乙丙橡胶出口总量在1.10万~1.50万吨之间波动。

根据海关进口税则号分类方法,初级形状的二元乙丙橡胶归入初级形状乙烯-丙烯共聚物(乙烯单体单元的含量大于丙烯单体单元)的税则号(39019010)。归入该税则号下的还包括改性聚乙烯(如氯化聚乙烯和氯磺化聚乙烯)、POE聚烯烃弹性体和抗冲改性剂(乙烯含量大于55%)等。2020年海关统计的初级形状乙烯-丙烯共聚物进口量为7.18万吨,其中包含初级形状的二元乙丙橡胶的进口量估测约为1.8万吨。

三元乙丙橡胶按进口来源国家和地区统计见表6。从进口来源国和地区来看,沙特阿拉伯已经超越美国、日本、韩国成为我国三元乙丙橡胶第一大进口来源国,进口总量为5.29万吨,占总进口量的28.01%,其次为美国,进口总量为4.68万吨,占总进口量的24.74%。因美国地区三元乙丙橡胶加征巨额关税,沙特地区装置开工低位,预计2021年进口总量将继续减少,韩国地区进口数量占比或将增加。

我国是三元乙丙橡胶的净进口国,每年只有少量产品出口。2020年乙丙橡胶出口地区前三名为:韩国(0.52万吨)、泰国(0.14万吨)、新加坡(0.12万吨),分别占38.12%、10.15%及8.92%,与2019年对比变化不大。

未来发展需四轮驱动

1.发展趋势

(1)产品向系列化、高端化、环保化和定制化方向发展 在乙丙橡胶市场上,中低端产品产能过剩,市场竞争不断加剧,而高端产品发展相对滞后,供不应求。加之,近年来环保政策趋严、下游客户需求多样化,新产品正不断向系列化、高端化、环保化和定制化方向发展。如:阿朗新科率先推出更轻、更环保的车用乙丙橡胶及符合环保理念的生物基橡胶;陶氏依托先进催化剂技术,推出节能、环保的Nordel系列产品。适应发展需求的新产品的开发增强了装置的创效能力和企业的竞争实力,有利于行业的健康持续发展。

(2)茂金属催化技术是乙丙橡胶技术的重要发展方向 茂金属催化技术聚合活性高、催化剂用量少、聚合物结构均匀,产物性能优异,尤其可在较大范围内调控聚合物的微观结构,从而可合成出具有新型链结构的、不同用途的产品,将成为乙丙橡胶溶液法的重要发展方向。另外,性能更加优异的非茂单点(也称单活性中心)将成为今后研究开发的热点。

(3)高新技术的迅猛发展推进乙丙橡胶创新式研究 随着全球高新技术的迅猛发展,传统的三元乙丙橡胶已受到其他更廉价弹性体的应用冲击。如三元乙丙橡胶基烯烃类弹性体(TPO)、热塑性硫化橡胶(TPV)等热塑性弹性体在汽车、聚合物改性等方面正在成为三元乙丙橡胶的主要替代品。通过动态硫化制得的三元乙丙橡胶(EPDM)/PP型TPV作为新一代橡胶产品的典型代表,相较于传统橡胶,无论在生产工艺还是性能上均具有较大优势,且其对环境的影响较小,符合当下以及未来绿色环保的理念。此外,聚烯烃弹性体乙烯基共聚物(POE)以其优异的加工性能和价格优势在聚合物改性等领域也已成为三元乙丙橡胶强有力竞争者。来自替代品的竞争,也使现有乙丙橡胶生产商加大POE的生产研发。如,美国陶氏公司、埃克森美孚公司和三井公司均有POE系列产品。传统橡胶品种已远不能满足市场需求,未来需要对传统橡胶进行创新式研究,开发出新品种橡胶以适应时代的发展。

(4)改性技术研究拓宽乙丙橡胶应用领域 未来5~10年,三元乙丙橡胶应用市场仍将以汽车为重点,聚合物改性仍是第二大消费领域,油品添加剂和塑胶跑道、电线电缆等其他市场为第三大领域。三元乙丙橡胶综合性能非常好,但是因为可燃、硫化速度慢等缺点,在某些领域仍无法满足下游客户的需求,因而限制了其应用市场。通过改性技术弥补缺陷是生产出高性能三元乙丙橡胶产品供下游客户使用的有效手段。未来,乙丙橡胶改性技术方向重点是高硫化速率乙丙橡胶专用料、高阻燃乙丙橡胶专用料、乙丙橡胶/ 氯化聚乙烯合金和乙丙橡胶/聚丙烯合金等。

2.建议

进入2021年,受反倾销终裁的影响,国内乙丙橡胶市场供需及价格将发生大的波动。建议国内乙丙橡胶企业做好以下几点:

(1)做大做强优势牌号。对已有牌号,加快提质降耗攻关,稳固市场占有率,瞄准潜在客户群体,扩大销售渠道,切实提升市场占有率。瞄准高端化和差别化,避免走入同一层面竞争,实现可持续发展。

(2)拓展国际视野,做好出口市场。在现有出口业务的基础上,制定战略性出口策略,调整价格对策,拓展国外客户,化解产销压力。

(3)建立“产销研用”紧密结合的技术商务体系。充分发挥科技研发实力,与国内专业协会、科研院校建立沟通、交流平台,及时了解前沿技术发展状态,研发新牌号并推进产业化进程。

(4)紧跟市场制订合理价格。反倾销终裁后,乙丙橡胶市场价格变化较大,应紧跟市场,适时调整销售价格,以合适的价格扩大市场覆盖面。