对二甲苯(PX)是一种重要的有机化工原料,可生产精对苯二甲酸(PTA)或对苯二甲酸二甲酯(DMT)。PTA的巨大需求带动了PX产业发展,从而从根本上造就了中国PX产业近年来的崛起。我国是人口大国,穿衣是人民生活的基本需求,由于耕地有限,天然纤维无法完全满足人民穿衣的需要,发展合成纤维是解决该问题的根本途径。

尽管新冠肺炎疫情仍在全球范围内不断蔓延,但随着疫苗接种范围扩大,加之经济政策刺激及欧佩克产油国产量政策向好,进而国际油价或将延续坚挺盘整行情,PX成本端支撑尚可。下游PTA则因国内供应增长预期,目前需求放缓影响而涨势乏力,现货市场伴随性回调,同时需求层面PTA仍处于新增项目集中释放阶段。

上半年行情回顾

今年上半年PX价格走势呈现先上涨,后窄幅下跌,继而继续冲高的趋势。1月—2月25日,PX价格直线上涨,截至2月25日涨至896.33美元/吨,较年初上涨36.53%。一是由于需求复苏较快,原油价格涨幅较大;其次是因为一季度PX海外故障装置较多,同时中金检修时间延长所致。2月26日—3月23日,成本支撑乏力,PX价格下跌至799.33美元/吨(CFR),跌幅10.82%。3月24日至目前,受成本带动,以及下游新装置投产带动需求增加影响,PX价格底部强劲反弹。

(1)罕见寒潮席卷美国,原油短线受支撑

春节期间,罕见寒潮天气造成美国大部分地区气温骤降,美国石油行业出现油田减产和炼厂关停紧急局面。此轮寒潮天气对于国际油价的利好效果势必存在,不过支撑力度难非常强劲,带来的仍是短期阶段性的影响。

(2)下游装置顺利投产,新增产能830万吨/年

福建百宏石化有限公司250万吨/年PTA项目于1月底顺利投产;江苏虹港石化有限公司(简称虹港石化)250万吨/年PTA项目于2月底顺利投产;逸盛新材料装置6月19日投料试车。

(3)装置故障频发,现货流动性偏紧

一季度,PX海外装置故障频发,中金重启失败。而后,浙石化装置故障降负荷运行。

(4)新装置量产进口依存度进一步降低

1月,中化泉州80万吨/年PX装置投产,PX总产能达到2634万吨/年。1—5月PX进口依存度降至39.76%。

上半年供需分析

今年PX新增产能为中化泉州80万吨/年装置,于1月份投产。

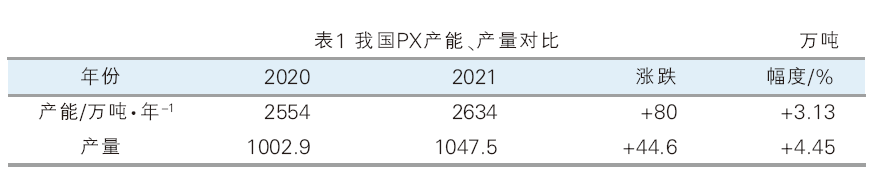

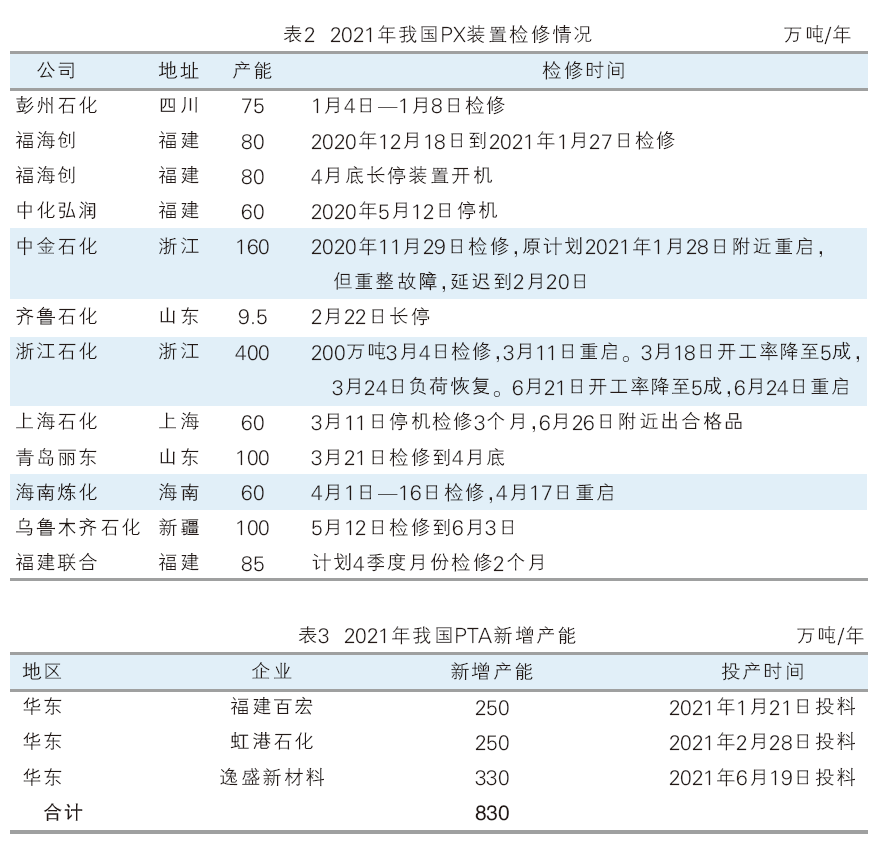

2021年PX产量同比增加有限,而开工率出现明显下跌,详见表1。对比发现,2021年1—6月PX平均开工率为80.18%,2020年1—6月平均开工率为83.43%。主要原因为2020年虽然疫情严重,但3—4月份石脑油价格跌破原油,PX利润大幅攀升,国内有自主下游需求的PX工厂实现高开工所致。其中,由于中金、青岛丽东、浙江石化和上海石化等装置检修,1季度PX开工率偏低;伴随检修装置的结束,以及福海创长停装置的回归,5—6月PX开工率提升明显。2021年我国PX装置检修情况见表2。

伴随新装置的陆续投放,下游产量增加明显,我国PTA新增产能见表3。2021年1—6月,PTA产量总计达到2619万吨,同比增加269.3万吨,增幅11.46%。具体来看,4月份PTA产量创造年内低点,为418.16万吨,主要为PTA当月加工费过低,企业意外检修、检修时间延长所致。

上半年进口分析

上半年,我国PX进口量达570.8万吨,同比仅减少4.5万吨,降幅0.78个百分点。虽然上半年产量窄幅增加,但进口下降有限,主要因下游有新装置投产,需要外采PX提前备货。

2021年6月国内PX产量约为176.94万吨,进口量为13.70万吨。7月份国内PX装置运行相对稳定,仅东营威联一套100万吨/年PX装置停车检修,国内PX产量将窄幅提升。然而PTA方面检修重启进程较为集中,对PX需求有限,7月份PX进口量预期将在100万吨附近,国内市场供需略宽松。故预计PX库存延续高位。

下半年趋势预测

供应方面:下半年仅有浙江石化250万吨/年PX装置8月量产。而东营威联、福建联合、福佳大化有检修预期,预计下半年整体产量1265万吨,环比增加217.5万吨,增幅27.76%;同比增加227.5万吨,增幅21.82%。

需求方面:市场一直关注的逸盛新材料的投产情况,一期360万吨/年已经于6月19日投料,二期330万吨/年的投产时间预计在今年年底。受逸盛宁波1# 65万吨/年长期停车、逸盛大连225万吨/年生产线检修至少一个月影响,至少7月份新材料一期的投产对于市场的供应端扰动并未有市场预期那么大。粗略估计,下半年国内PTA产量在2850万吨附近,环比增8.7%,同比增10.1%。

根据供需核算,下半年PX缺口602万吨,月均缺口100.33万吨,上半年月均缺口112.1万吨,因此预期亚洲供应压力依然较大。PX加工费难以持续大幅攀升,PX和石脑油价差在200~260美元/吨区间运行。

预期方面:浙江石化二期250万吨/年PX装置新增产能的释放预期对业内人士心态的影响。油市偏强格局保持不变,但存在不确定性因素:其一,伊核协议过程较为曲折;其二,欧佩克减产政策制定;其三,美原油产量增加,进而国际油价涨势存在放缓迹象,PX成本端支撑有限。下游PTA期现价则因国内供应能力提升,且聚酯需求跟进不足而偏弱整理。另外,从供需基本面来看,亚洲PX装置开工负荷维持较高水平,叠加浙江石化二期250万吨/年PX新生产线投入运行。而需求端则检修重启预期均沾,整体供需格局前景担忧仍存,同时PX加工空间修复,操盘行为谨慎度升级。因此综合衡量下,预计后市PX价格将重心小挫,箱体运动为主,价格运行区间在880~960美元/吨(CFR中国)。8—10月份价格或呈现弱位盘整走势。