双向拉伸聚丙烯薄膜(BOPP)生产技术于1958年由意大利蒙物卡蒂公司首创,1962年实现工业化在欧美及日本垄断生产,此后BOPP薄膜迅速发展。我国BOPP从20世纪60年代初开始引进,于1975年正式生产BOPP膜(电工绝缘及电介质膜为主);为了适应更多行业的广泛需求,1980年开始陆续引进欧日美发达国家的部分或全套规模较大、自动化程度较高的生产线,进入正式投产阶段。经过四十余年的发展,我国BOPP行业发生了翻天覆地的变化。

供需格局:供需紧平衡→供过于求

图1为2010—2020年我国BOPP行业供需分析。由图可见,我国BOPP供需格局正由供需紧平衡向供过于求发展。2012年之前我国BOPP处于供需紧平衡状态,供应量略高于需求量,行业开工负荷率在80%以上;2013年之后,随着我国BOPP新增产线的陆续增多,行业供应量快速增加,市场需求增速略缓,供应量与需求量之间差距持续加大,行业供过于求的矛盾日渐突出,行业开工负荷率降至50%~60%。

2020年我国BOPP行业产能为652.75万吨/年,较2010年增加344.19万吨/年,年均增速为8.57%;产量为403.29万吨,较2010年增加151.27万吨,年均增速为5.84%;表观消费量为374.84万吨,较2010年增加135.07万吨,年均增速为5.53%;行业开工负荷率为61.78%,2010—2020年年均开工负荷率为65.71%。

供应发展

1.产能扩增:快速增长→缓慢增长

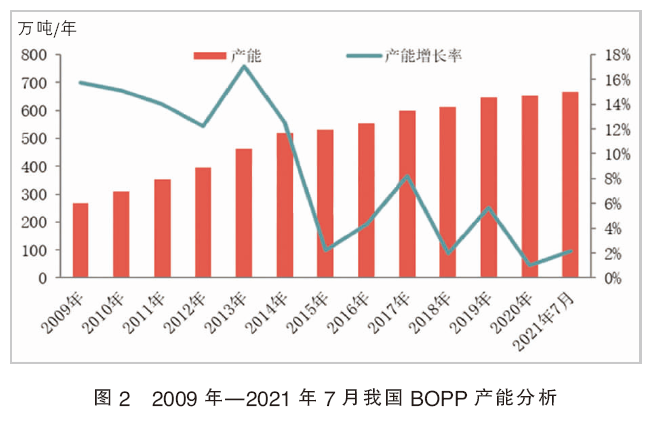

图2为2009年—2021年7月我国BOPP产能分析。截至2021年7月,我国BOPP行业产能已达666.85万吨/年,生产企业(集团企业细分)达100余家,生产线条数为200余条。

这十余年我国BOPP产能增长情况可大体分为两个阶段:2014年之前为快速增长期,我国BOPP产能增长率为12%~16%,年均增速为14%;2014年至今为缓慢过渡期,我国BOPP产能增长率为1%~8%,年均增速为4%。

快速增长期:2008年金融危机爆发之后,我国经济增速快速回落。为此,我国政府于2008年11月推出了“四万亿计划”予以应对。当时我国BOPP行业正值发展初期,加之BOPP行业回报率高,受此带动行业产能迅速扩增。2014年之前,我国BOPP行业产能增速多维持在两位数(12%~16%)。

缓慢过渡期:2014年之后,随着BOPP行业供应过剩现象的出现,企业盈利空间日渐缩水甚至出现亏损,我国BOPP行业产能扩张速度放缓,仅2017年再次出现“投产热”的局面,但年内产能增长亦不足10%,在8.21%,且多为前期投产计划的推迟体现。除此之外,2019年投产也相对较多,增速达5.64%。

2020年及2021年原本也是近几年投产相对密集的一年,但在新冠肺炎疫情的影响下,装置投产计划推迟,2020年仅增加1条生产线,2021年仅在一季度新增3条生产线。接下来的1~3年间,我国BOPP行业扩能脚步仍将持续,一方面是2020—2021年延期投产的计划将陆续落实;一方面是新企业的加入、现有企业的扩能,以及上下游产业链一体化的实施,这都将推动我国BOPP行业产能继续扩张。

2.地域分布:由南向东、北转移

我国BOPP最初是从广州、佛山等华南地区起步,随着经济的发展及市场需求的变化,逐步沿海向东、向北转移。

图3为2020年我国BOPP行业产能地域分布。由图可见,截至2020年,我国BOPP行业占比前三地区是华东、华南、华北,占比分别占比分别为45%、27.5%、12%。华东因其地理优势区域扩能迅速,近十余年一直处于占比第一的位置。

图4为我国BOPP行业产能省份分布。按照省份而言,浙江省是我国BOPP产能最大的省份,占行业总产能的22%左右。紧随其后的是广东省和江苏省,占比分别为16.5%和14.6%。以上三个省份占国内BOPP行业总产能的50%以上。

除了前三名之外,排名靠前的省份还有福建、山东、上海、辽宁等地。福建省产能占比高主要因为福融新材料及中国软包装集团。山东虽然没有规模较大的膜厂,但是中小企业较多,尤其是西部及西南地区较为集中。辽宁与上海主要受益于近几年新增产能的释放,尤其是金田集团、中国软包装集团等在此设立分厂。

3.装置:窄→宽;慢→快

随着BOPP行业的不断发展,其生产装置(双向拉伸薄膜线)亦发生了翻天地覆的变化。装置宽度由最初不足4.0m,陆续发展为4.0~4.5m、5.3~5.5m、6.0~6.8m、8.0~8.3m、8.7m和10.4m,且12.0m线的研发投产已提上议程。

生产速度已由前期120~130m/min提高到目前的550m/min,各生产线的生产能力由2000~3000吨/年发展至4.5万~7.5万吨/年。

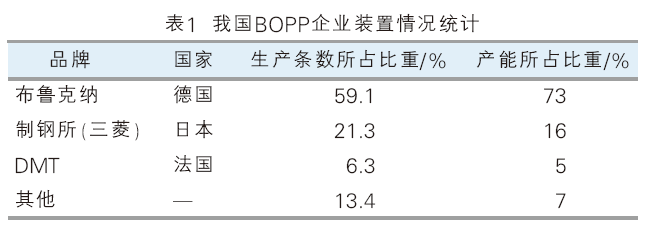

表1为我国BOPP企业装置情况统计。当前我国BOPP生产线来源均为进口,主要为德国布鲁克纳、日本三菱重工及法国DMT,其中德国布鲁克纳当前市场份额最高,生产线条数占比达50%以上,产能占比在70%以上,且未来我国陆续上马的生产线也多来自布鲁克纳。

在接下来的很长一段时间内,我国BOPP生产企业生产线采购仍将以德国布鲁克纳为主,生产速度朝高速发展,生产宽度将陆续尝试更宽幅,单生产线的生产能力将更加庞大。

图5为2020年我国BOPP装置宽度及淘汰率对比分析。可以看出,我国BOPP行业生产线将朝着快速、高效方向发展,落后产能将面临淘汰。

4.进口:自给为主,依赖度低

我国BOPP发展较快,供应已自给自足,进口量相对偏小,2009—2020年进口量在8万~11万吨,相对于BOPP国内供应量的几百万吨来讲,实属微量。我国BOPP进口依存度为2%~4%,进口依赖度较低。图6为2010—2020年我国BOPP进口分析。

我国BOPP进口以高端膜为主,例如热封膜、镭射膜、电容膜等国内生产较少的产品。2020年我国BOPP进口量为8.89万吨,环比下降4.86%,较2019年增长速度(-18.22%)增加13.36个百分点。2021年上半年我国BOPP进口量在4.41万吨,同比增长3.52%。

近几年我国BOPP生产企业也在着力研究功能膜系列,对国外产品的进口需求未来将继续减少。加之自2018年开启的中美贸易战影响,对我国BOPP进口市场略有波及。再者,我国BOPP近年来需求增速放缓,对进口商品的需求亦有所体现。2020—2021年在海内外新冠肺炎疫情影响下,我国BOPP进口需求明显减少:一方面是因内需的减少,另一方面是外供的缩减。

综上来看,我国BOPP行业扩能迅速,且产能分布有明显的地域不均特点,装置也在朝向高速化、高性价比方向发展,高端领域国内企业陆续在研发、进口依赖度不高。未来我国BOPP行业仍将以扩能为主基调,淘汰落后产能、优化当前生产装置效率、企业增加行业竞争力等步调仍为主流趋势;研发高性能产品,增加产品的竞争力也将是企业发展的方向之一;产能向稀缺地区扩张或为趋势,尤其以实力占优的集团性企业例如金田新材、福融新材料、中国软包装等。

需求发展

BOPP在塑料薄膜包装行业处于重要地位,2020年我国BOPP产量占塑料薄膜总产量的26.64%,是继PE膜之后的第二类薄膜。我国BOPP以内需为主,90%的产量内部消化,10%左右的产量用于出口。

1.表观消费量:稳步增长

图7为2010—2020年我国BOPP表观消费量统计。由图可见,2010—2020年我国BOPP表观消费量持续增加,虽期间伴有负增长,但整体呈现增长趋势。2010—2020年我国年均表观消费量增长速度为5.05%;2020年我国表观消费量为374.84万吨,较2010年增加56.33%。

细致来看,2010—2020年,除2013年、2014年、2015年、2018年及2019年增速放缓甚至部分年份出现负增长以外,其他年份表观消费增长率均在7%以上,且多数在10%以上。

表观消费量的持续增长一方面是生产企业持续投产所助推的表现,另一方面也反映出我国BOPP下游需求的持续增加。

而表观消费量增速放缓甚至出现负值的这几年,主要出现在企业集中投产之后:2013—2016年表观消费量增速放缓、甚至出现负值,主因为2008—2014年我国BOPP行业集中扩能,年度产能增长率在12%~17%,产能集中释放、而需求增长跟进迟缓,造成2013—2016年表观消费量增速放缓的局面。2018—2019年表观消费量增速放缓一方面也是因为2017年的产能集中释放,另一方面是基于政策方面的制约,自2017年下半年开始的大气环境治理工作对BOPP下游中小型企业生产约束明显。但随着下游企业生产的规模化、合规化,2020年我国BOPP表观消费增长速度再次提升。

2.出口:占比10%左右,以普通膜为主

图8为2010—2020年我国BOPP出口量统计。由图可见,2010—2020年我国BOPP出口量稳步增长,年均增速占比7.9%;2020年我国BOPP出口量在37.34万吨,较2010年增加75.18%;2010—2020年我国BOPP出口占比在10%左右,出口量在20万~40万吨。

我国BOPP出口以普通光膜为主,高端膜系列诸如热封膜、珠光膜和电容膜等出口占比较小。我国BOPP企业以生产光膜为主,故BOPP出口量的多少与企业生产能力也有一定关系。我国BOPP企业进行出口贸易的企业仅十余家,主要包括永宁、金田新材、凯利、福融新材等企业,其他企业则涉及偏少。

3.需求结构:陆续演变

我国BOPP主要应用于食品、服装、胶带、电子电器及烟草包装方面,其他还包括化妆品、鲜花、文具、医疗、塑编等。

图9为2014、2020年我国BOPP下游需求结构对比。从下游需求来看,我国BOPP主要用在食品包装、服装包装、胶带、电子电器、烟草及其他方面。其中,食品包装、服装包装、胶带占比较大:食品包装占比第一,在50%左右;服装包装在2014年占比第二,但2020年被胶带赶超。

服装包装占比下降主因为近年来服装领域因其他薄膜BOPET、CPP和PE膜的替代使用,加之服装产量及销量增速的整体放缓,导致服装包装领域需求量BOPP占比有明显下滑趋势。2020年服装包装所占比重在11.98%,较2014年下降13.6个百分点。

胶带占比增加的原因,主要是胶带为一次性制品,入行门槛低,产品具有便利性。且随着电子快递物流运输的快速发展刺激胶带行业陆续扩能,2020年胶带所占比重在22.25%,与2014年基本持平。

此外,明显看到的是其他领域用BOPP有所增多。2020年在新冠肺炎商情刺激下,医疗、化妆品、塑编等领域有较明显的增长。统计局数据显示,2020年医药制造业增加值累计增长5.9%;塑编复合膜领域因2020“禁塑令”的实施与公共卫生事件的发酵也增长较多。在其他较大需求领域微幅增长的情况下,以上领域表现较为亮眼。

综上来看,我国BOPP需求持续增长,过去十余年维持5%的均速增长;出口占比不大,维持在10%左右;需求结构亦陆续在调整。未来,随着下游终端领域的继续发展,我国BOPP需求仍将维持稳步增速,初步预计未来五年我国BOPP需求增速在1%~6%。

需求是推动BOPP行业发展的关键。对于生产企业而言,除在传统领域提升企业自身的竞争力外,探寻新领域空间、开拓高端产品思路亦为接下来BOPP企业可持续发展的关键。

利润:高→低→高

图10为2010—2021年BOPP利润分析图。从利润来看,2010年至今我国BOPP盈利经历了三个阶段:高盈利阶段、成本线上下浮动阶段,以及再次回归高盈利阶段。

2010—2020年我国BOPP行业平均利润为257元/吨,2021年9月2日平均利润为293元/吨。其中盈利与亏损的时间大致各占一半,但盈利空间一般在100~1000元/吨甚至以上水平,亏损空间一般在500元/吨以内。综合来看,BOPP行业过去十余年处于微幅盈利状态。

结合供需情况来讲,BOPP盈利情况与行业供需现状有一定关联。2012年之前我国BOPP市场处于供需紧平衡状态,行业处于盈利状态且空间尚可,在100~1500元/吨。2012年之后,随着新增产能的集中释放,市场供应量急剧增加,需求增速不及供应增速,BOPP企业让利接单,盈利能力急剧下降,甚至在2014—2016年出现长时间亏损的局面,盈利在成本线上下浮动。之后,2017年虽短暂出现过盈利,但仅在春节前后,季节性因素较强,2017—2019年BOPP盈利仍处于成本线附近。2020年在新冠肺炎疫情影响下,上半年开工负荷率低,出口订单急剧增多;下半年BOPP市场需求结构发生改变(由厚转薄),市场产不足需的局面带给行业新一轮盈利点,此现象目前仍在持续,该周期内BOPP盈利在200~2400元/吨。

整体来看,2010—2021年我国BOPP经历过产能快速增长到缓慢过渡期,需求增长相对稳定、需求结构不断优化,供应格局由供应紧平衡状态转为供过于求状态,其行业利润跟随供需状态不断调整。

2021年我国BOPP行业正处于产能供应过剩阶段,但因需求结构的调整,产量“暂”供不足需,利润水平处于相对高位。2021年下半年—2025年我国有30条左右生产线的投产计划,新一轮产能扩张期将再次来袭。这除了缓解当前暂时产不足需的局面外,接下来企业间的竞争将再次加剧,BOPP行业偏高盈利空间将面临再次被压缩的可能。