聚砜(PSU)是一类热塑性特种工程塑料,由于具有耐热性、抗蠕变性、尺寸稳定性、耐冲击性、耐化学药品性、无毒和阻燃等性能,使其在电子、电器、机械、汽车、医疗、食品加工和航空等领域得到了广泛的应用。按照产品结构可细分为:聚砜、聚醚砜(PES)、聚苯砜(PPSU),由于三种产品各自的特性差异,使其既有各自主要的应用领域同时又存在交叉应用的情况。其中PPSU在三种砜类聚合物中性能最高,具有更高的抗冲击性和耐化学性。与PSU和PES相比,PPSU的使用量较小,价格更高。

国际巨头主导全球市场

从全球市场来看,2020年全球聚砜的总产能约为8万吨/年,主要集中在德国巴斯夫、比利时索尔维、日本住友等公司,其中巴斯夫(3.3万吨/年)和索尔维(2.7万吨/年)的产能最高,共占据了全球聚砜市场约75%的供应。

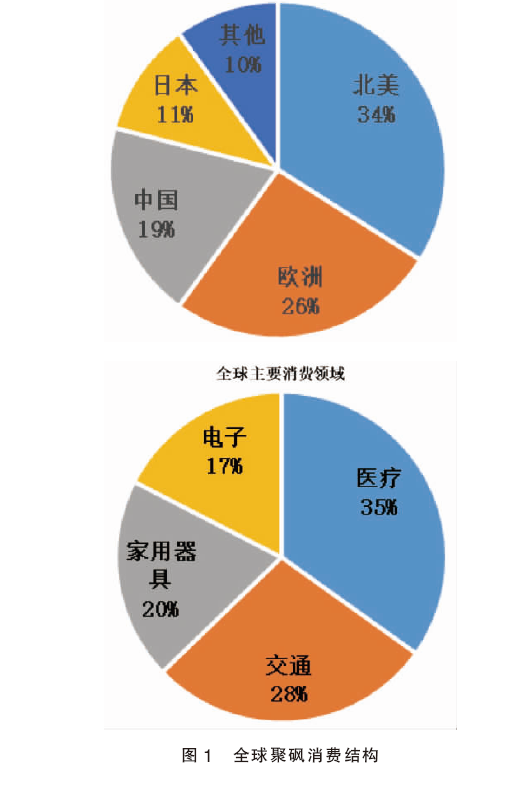

2020年,全球聚砜消费量约6.5万吨,主要集中在北美和欧洲地区,消费约占全球总消费量的60%。北美地区的消费主要以美国为主,欧洲的主要消费端在德国、法国、意大利和英国,亚太地区主要是中国、日本和韩国。全球聚砜产品主要的消费领域包括:医疗、交通、个人护理、食品、电子和工业等,其中医疗是最大的消费领域,约占全球总消费量30%的市场份额,这主要得益于聚砜类产品良好的加工性、安全特性和高温稳定性等,使聚砜能够满足医疗器械、血液透析、医疗耗材等医疗细分领域持续的、稳定的需求,并伴随全球医疗水平的不断提高呈现出需求的持续增长,预计2021—2025年全球聚砜市场年均增速将保持在6%左右。全球聚砜消费结构见图1。

国产化替代缓慢 进口依赖度持续高位

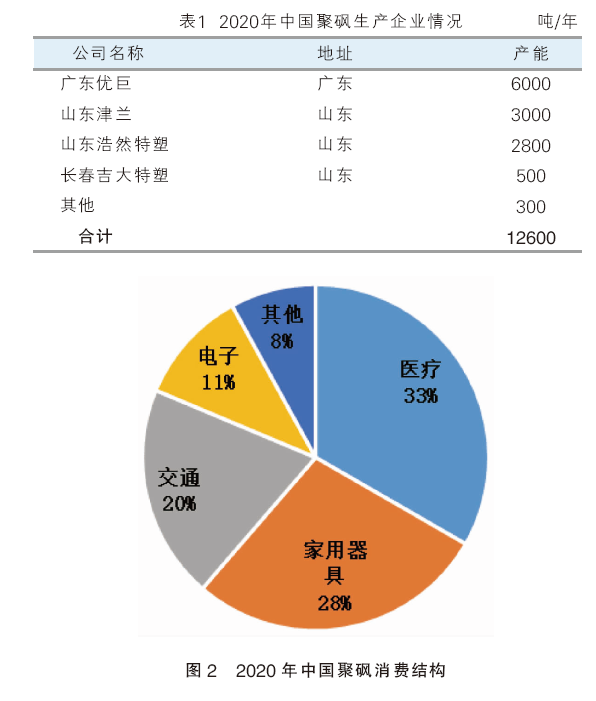

由于聚砜良好的综合特性、成熟的应用技术,在我国聚砜已逐渐发展成为刚需型产品。近年来国内聚砜市场稳步增长,进口依赖度持续高位。这主要是由于聚砜材料较高的技术壁垒,全球市场一直由几家跨国公司主导,导致国产技术提升进展缓慢。2015年之前,我国还没有聚砜产品的工业化生产线。从2015年至今,短短几年时间国内企业纷纷进入聚砜市场,实现了我国聚砜产能的快速增长。2020年,我国聚砜总产能1.3万吨/年(详见表1)。

尽管中国近年来聚砜产能扩张迅速,但由于研发落后、设备连续生产工艺不成熟,使聚砜产品的质量稳定性不好,国内生产企业的平均开工率一直较低,难以满足下游医疗、汽车、水处理等高端市场的需求,国产产品主要被应用在一些低端的家用电子配件、食品器件等领域,产品持续的低端竞争甚至使个别聚砜企业退出聚砜市场。“十四五”期间,聚砜被列为我国重点发展的特种工程塑料之一,是我国战略性新兴产业之一。

受国产聚砜产品品质的制约,我国长期是聚砜产品的净进口国。2015年以前进口产品在我国市场的覆盖率达到100%,2016年开始随着本土产品的上市,我国聚砜的进口量增速逐渐放缓。2020年,我国聚砜消费量约1100吨,进口产品约占国内需求80%左右的市场。

从应用领域来看,在我国聚砜主要被应用于医疗、家庭用品、交通、电子电器、水处理等。其中,医疗行业是我国聚砜最大的消费市场,占我国聚砜市场需求的33%,市场需求主要是对PSU和PESU的应用。由于聚砜高温稳定性、耐油污性、易加工和透明性好等特点,使聚砜被广泛应用于医疗器械领域,如血液透析膜、消毒盒、雾化器、液体容器、呼吸器、动物研究用喂养箱等,其中最大的应用领域来自于血液透析市场。近年来,随着中国医疗体系的发展,国内医疗水平不断提升、医保目录不断完善,我国肾透析患者的肾透析成本大幅下降,同时也大大促进了我国医疗行业对于聚砜产品消费的持续增长。

家用器具领域是我国聚砜的第二大消费市场,占我国聚砜市场28%的份额,细分产品主要来自于对PPSU的需求。下游细分领域主要包括:微波炊具、蒸汽锅、咖啡机、爆米花机、婴儿配方奶瓶等器具的配件产品。我国作为全球最大的家电生产国,每年有大量的家用电器产品出口,欧美地区较高的家用电器入市标准使聚砜在家电、食品器具领域获得很好的应用市场。同时,我国二孩政策的施行,很好地带动了各类孕婴产品的消费增长。这都促进了聚砜在我国家庭用品领域需求的持续增长。

交通领域是第三大消费市场,占我国聚砜市场20%的份额,细分产品主要来自于对PESU和PPSU的需求。汽车一些核心部件对于特种工程塑料的性能要求很高,由于PESU优异的耐热性、可加工性,使其能够稳定地应用于汽车制造领域,如汽车前照灯反光镜、冷却水管、油电路、车辆连接器和变速器等,其中企业反射镜是最大的消费领域。近些年,虽然我国汽车行业的增长速度放缓,但由于聚砜的优异特性,使其在汽车领域的消费保持了平稳增长。

其他还有一些工业应用,如水处理、电子电器等,都对聚砜产品形成了稳定的市场需求,这些领域以应用PSU为主。近年来,中国环保升级,工业废水和市政污水等领域对水处理膜的需求持续增长,加上中国家庭饮水机市场的不断增长,PSU膜在中国发展迅速。另外,电子电器小型化发展趋势,对电子材料的性能提出了更高的要求,这也成为聚砜产品需求持续增长的动力。2020年我国聚砜消费结构见图2。

综合来看,我国作为全球经济增长最快的国家,国内医疗、电子信息、环保等行业将继续蓬勃发展,这将带动众多特种工程塑料的需求增长。聚砜已经在医疗和水处理领域发挥了重要作用,其需求也将跟随下游行业的发展而快速增长。预计2021—2025年,中国聚砜市场的年均增速在10%左右,其中医疗和环保将成为促进聚砜在我国消费快速增长的主要下游领域。