2021年市场震荡上扬

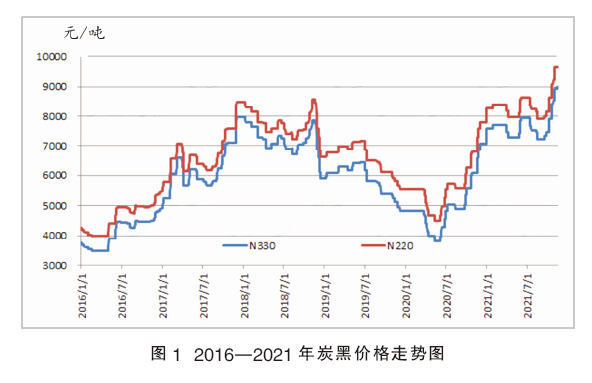

“十三五”,我国炭黑整体呈现倒“V”型走势,如图1所示。其中,2016—2018年供给侧结构性改革红利刺激,炭黑商谈持续走高,行业盈利水平持续改善,企业扩产步伐明显提速;2019—2020年6月炭黑前期新增产能持续发酵,行业供给增加明显,另外2020年上半年国内疫情突发,需求急速下降,炭黑夹缝中生存;2020年7月—2021年11月,炭黑商谈整体上扬,主要利好焦化去产能明显,煤焦油供应缺口2021年全年持续作用,成本倒逼炭黑企业定价整齐划一,议价话语权逐渐增强,下游轮胎按需采购,所以炭黑年内调价相对顺利。

市场影响因素分析

1.产能过剩与扩产热潮长期并存

长期以来,我国橡胶炭黑产能长期处于过剩状态,产能利用率不足七成,但这并未影响企业扩产进程。2017年至今,我国橡胶炭黑行业规模呈现持续增涨态势,如图表1所示。截至目前,我国橡胶炭黑产能达848.2万吨/年,较2017年增加125万吨/年,增幅17.28%,其中2017—2019年炭黑扩建尤其明显,2020年国内外疫情制约扩产减速,2021年山东青岛陆续释放48万吨/年新增产能,与此同时,重点企业产能集中度亦有所提升,目前产能排名前五的集团合计产能约占总产能40.2%,较美国、日本等国家相比行业集中度依旧较低,不过纵观我国橡胶炭黑历史来看,集中度已经明显提升。

2.去产能红利作用,原料供应缺口持续扩大

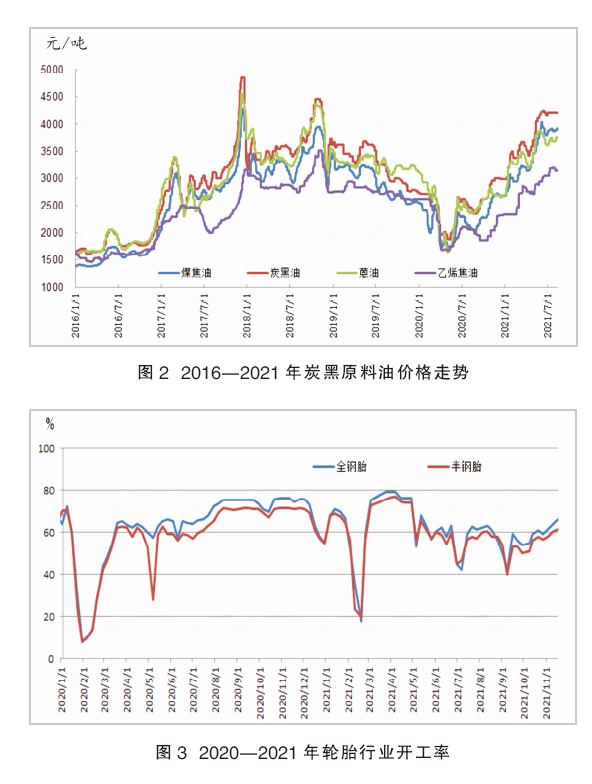

国内炭黑多以高温煤焦油、炭黑油、蒽油为原料。“十三五”,供给侧改革的列入,政策与环保双重施压,严控焦化产业规模,重点区域严禁新增焦化产能,同时,优化焦化布局,地区能源配套,重点焦化园区化,另外,严格实行产能置换,支持减量置换,最后,以钢定焦,焦钢比达到0.4左右,未通过国家准入条件的炭化室高度4.3米焦炉淘汰,河北省涉及退出的一共有28家焦企2356.3万吨/年焦化产能,山东省2020年焦化产能目标为4420万吨/年,山西省2020年采暖季前全省关停淘汰压减焦化产能2000万吨/年以上,江苏、河南等地区亦存在去产能任务,落后产能淘汰的同时新增置换产能投产较缓。另外,2021年上半年,煤炭货紧支撑下,其价格屡创新高,焦企原料采购困难,局部被动减产操作。9月份为期一个月左右的环保督查,山东地区多数焦企焖炉或半焖炉,焦化厂开工降至4~5成,其他如山西、陕西等地有全运会召开,局部也有不同程度减产情况,这样层层因素加码下,煤焦油供需缺口进一步扩大。

尽管煤焦油深加工同样处于扩张阶段,蒽油、炭黑油供给理论上呈现增加趋势,但原料采购困难,商家开工提升不易,蒽油、炭黑油实际增量有限。图2为2016—2021年炭黑原料油价格走势。

大乙烯时代,乙烯焦油给炭黑采购商带来了一线希望,商家对乙烯焦油青睐有加,但市场整体供应有限,乙烯焦油难以独大,目前仅作为炭黑补充原料。

3.后疫情时代轮胎行业低迷续市

2021年,轮胎市场先扬后抑,其中第一季度由于其主要原材料天然橡胶、钢帘线等涨势迅猛,再加之炭黑也处于价格高位,轮胎利润空间压缩明显,生产成本压力巨大,场内喊涨之声不时听闻,各头部轮胎企业涨价函可谓是“漫天飞舞”,轮胎产能释放较强;3月份开工率高达79%左右,整体库存低位。但进入第二季度,轮胎需求端逐渐疲软,市场走货缓慢,竞争激烈,部分轮胎多降价促销。第三季度轮胎传统淡季,进入10月份能耗双控、电力紧张以及随之而来的采暖季,轮胎行业开工低位震荡。再者政策方面,8月底开始,中央生态环境保护督察组进驻山东,对高污染行业进行全方位检查。9月,山东省政府印发《山东省“十四五”制造强省建设规划》,表示对于轮胎等6个重点行业,依法加快淘汰落后产能、化解过剩产能、退出低效产能。对于年产能120万条以下的非工程轮胎、航空轮胎、宽断面无内胎的全钢子午胎企业,年产能500万条以下的缺气保用轮胎、赛车胎高端产品、超低断面轮胎的半钢子午胎企业,将依法淘汰、整合退出,退出产能可以进行减量置换。总之,轮胎行业在多项环保政策的加码下停产、限产,开工率大受影响,从5月底至今行业开工一直维持在5~6成左右低位水平。图3为2020—2021年轮胎行业开工率。

出口方面,受海运费翻倍增涨、船舱货柜偏紧,海运周期拉长,发货时间延迟等因素影响,1—10月新的充气橡胶轮胎出口条数约4.87亿条,同比增加26.8%,不过较2020年下半年出口明显减弱。内需与外销双承压,年内部分轮胎企业有意控制产量,因此1—10月全国橡胶轮胎外胎产量为7.4亿条左右,比去年累计增加13.8%,增幅逐渐放缓。

4.多方利空炭黑出口恢复尚需时日

我国炭黑的进出口量长期处于顺差状态,每年进口炭黑7万~10万吨不等,其中以特种炭黑为主,主要进口自美国、韩国、日本;每年出口炭黑55万~88万吨不等,主要是橡胶炭黑,出口到泰国、越南、印度尼西亚等橡胶制造业较为发达的东南亚国家。表2为2017—2021年我国炭黑进出口统计。

我国橡胶炭黑产能过剩矛盾突出,约12%的量依赖出口。2021年上半年,德尔塔新冠肺炎变异毒株拉响了全球疫情的新警报,东南亚国家疫情反弹现象尤为严峻;另外全球芯片短缺情况进一步加剧,丰田、大众、福特等多家跨国汽车企业宣布减产;同时出口海运费持续高位,箱柜紧缺问题长期存在。受此影响,我国炭黑出口3月至今环比呈现连续下滑的趋势,其中9月份环比下滑最为明显,为18.23%。

5.环保持续加码,炭黑艰难前行

碳达峰、碳中和背景下,今年我国对环保的管控力度持续升级。9月,第二轮第四批7个中央生态环境保护督察组进驻吉林、山东、湖北、广东、四川五省和中国有色矿业集团、中国黄金集团两家央企开展督察,为期一个月,山东地区个别炭黑生产企业停车;10月份能耗双控、限电,江浙、陕西及山东地区部分炭黑企业减产3~5成不等,此影响目前仍未消退;11月,山西省政府发布《关于开展2021—2022年秋冬季错峰生产的通知》,炭黑生产亦被安排在列。按照通知要求,2021年11月1日—2022年3月31日,山西地区炭黑企业按确定的环保绩效分级、绿色工厂评定、超低排放改造等情况,实施差异化管控。被评定为D级的企业或未按期完成治理任务的企业实施错峰停产;被评定为B级、B-级、C级、非引领性的企业实施错峰生产;被评定为A级和引领性的企业、工信部认定的绿色工厂以及焦化、水泥企业全面完成超低排放改造评估监测并备案公示的企业可豁免错峰生产。

据百川盈孚数据统计,目前山西地区的炭黑总产能约182.2万吨/年,当前该区域炭黑开工为 51.1%,区域内炭黑生产企业评级多为D或C,其中有个别厂家已经处于减产状态,其他厂家后市可能会出现不同程度的减产或检修。另外,随之而来的春节、冬奥会,行业整体开工可能继续小幅下滑。

“十四五”炭黑市场发展展望

产能预测:据百川盈孚统计,当前我国炭黑产能小于等于5万吨/年炭黑企业共24家,产能合计87万吨/年,其中17万吨/年存在被淘汰可能,另外山西运城有一家10万吨/年装置亦存在被淘汰可能,淘汰合计约27万吨/年。与此同时,目前炭黑仍有298.5万吨/年左右的拟建在建项目,如若如期投产,行业产能将增至1146.7万吨/年,届时产能过剩问题可能愈发突出。另外,还有一个现象值得注意:炭黑市场“大鱼吃小鱼,小鱼吃虾米”的现象日益显现,行业集中度日益提升,因此小体量的橡胶炭黑被兼并或者“挤掉”的风险持续增大。

需求预测:一方面持续的疫情影响,全球供应链的大规模中断,原材料、物流、能源、人工成本的不断上升,加之碳中和政策背景下国家对于环保的监管力度存在收紧预期,以上种种因素都可能限制国内轮胎的生产;另一方面,汽车芯片短缺问题持续存在,国内汽车销量尤其重卡客车销量连续下滑,终端需求不佳,传导至轮胎市场也使其涨价政策频难落地,利润萎缩,轮胎厂商对于原材料不乏打压情绪。

原料预测:能耗双控背景下,焦企新产能释放进程较慢,与此同时下游深加工和炭黑扩产比较迅速,煤焦油供需缺口继续增大,商谈容易走高;蒽油加氢方面对蒽油竞争基本可以忽略,炭黑独领风骚,蒽油紧跟煤焦油步伐;炭黑油供应视煤沥青行情而变化;随着乙烯新产能释放,乙烯焦油供应预期增加,占炭黑原料油结构比可能增加。总之,炭黑原料成本中期可能一直处于较高水平。

综合来讲,我国炭黑依旧处于扩张局面,不过能耗双控背景下,产能利用率提升有限;另外炭黑原料成本中线可能一直处于较高水平,成本倒逼持货商报盘容易走高;不过需求端增量预计有限,炭黑中期可能呈现倒“V”型走势。