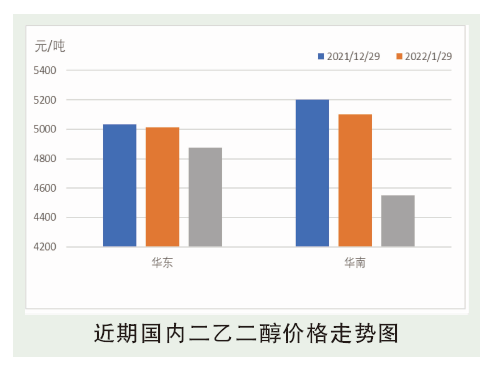

1月,国内二乙二醇市场整体区间震荡运行,市场价格在4820~5050元/吨运行,1月市场关键词:整体僵持、供增需减。基本面:下游不饱和树脂工厂在1月中旬开始逐步进入放假阶段,市场需求陆续减少,而港口船货量只增不减,尤其是月内后半段大量船货集中到港,库存压力陡增。成本面:1月国际油价整体呈现上涨态势,核心利好为供弱需强格局延续,市场看涨情绪不减,叠加地缘局势趋紧氛围,国际油价升至七年多以来的新高。不过高成本未带动二乙二醇行情,基本面利空依旧占上风。截至1月末,华东二乙二醇现货价格收盘5000~5020元/吨,华南收于5100元/吨送到。

后市分析

供应端:2月份国内供应端存量检修装置基本重启,新装置方面预计镇海炼化1月中下旬稳定运行,整体预期开工将有提升。港口方面,沙比克供应量或有增加,陶氏供应量未闻减少。两者综合来看,2月份供应处于偏高水平。

需求端:2月,UPR市场复工时间或相对拉长,对二甘醇的需求预计不及预期,因此2月份整个下游市场处于偏弱格局。

预计2月份国内二甘醇市场存走弱可能。根据工厂开工及港口到货情况,月内供应压力颇大,而市场人士对于春节后的下游消耗情况预期偏弱,供需两走向,基本面利空难缓解。若想出现行情转折点,需依靠原油的持续强势走势,而业者对此信心相对不足。基本面利空大于成本利好下,2月份国内二甘醇市场或偏弱运行。