2022年“中央一号文件”提到,要严格控制以玉米为原料的燃料乙醇加工,这也是自2017年计划未来普及全国乙醇汽油后,燃料乙醇行业或再迎新变化。当前国内燃料乙醇行业工艺多样化,粮食发酵法是其中最重要的生产工艺之一。该文件实施后,或对长线燃料乙醇行业发展产生影响。

未来行业总产能增长后将归于平稳

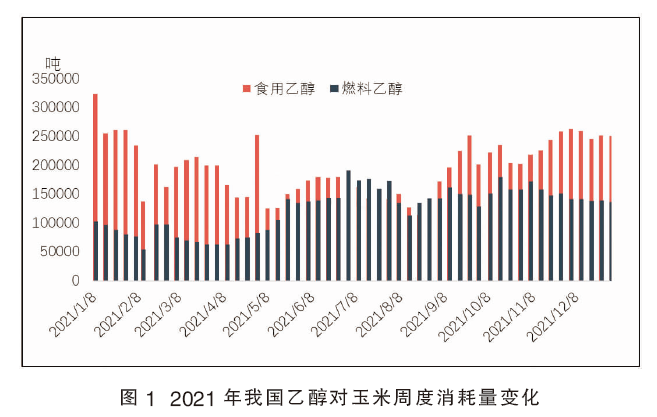

限制燃料乙醇以玉米为原料发展的初衷为保证粮食充足供应,2021年燃料乙醇行业对玉米的消耗量已经出现下降。据统计,2021年我国乙醇行业玉米用量为1677万吨,其中燃料乙醇消耗玉米量650万吨;2021年我国玉米总消费量为22698万吨,乙醇消耗玉米占比7.34%,燃料乙醇消耗玉米占比2.68%,如图1所示。2021年燃料乙醇企业消耗玉米量占比不高的原因主要是以纯玉米为原料生产燃料乙醇处于亏损状态,2021年平均亏损136元/吨,导致企业以玉米为原料生产燃料乙醇的意愿有所降低。

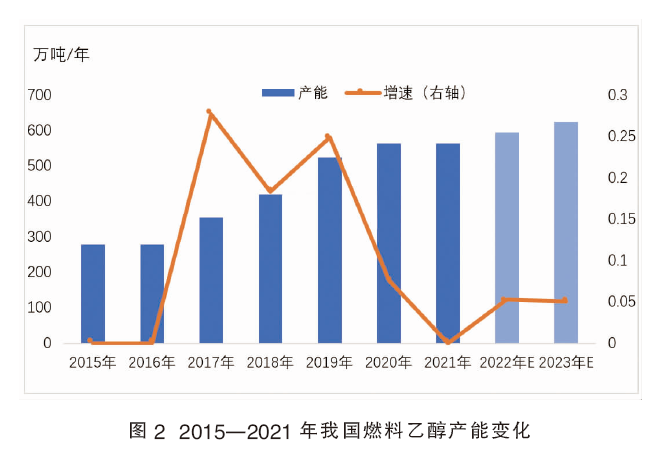

未来燃料乙醇行业总产能在一定阶段迎来增长后或归于平稳,总量可控,增速将有所放缓。图2为2015—2021年我国燃料乙醇产能变化。目前燃料乙醇行业总产能为564.5万吨/年,行业现有两套装置处于在建状态,均位于黑龙江地区,总产能60万吨/年,皆采用玉米发酵法。政策实施后,可以预期未来以玉米为原料的玉米发酵法工艺拟在建项目的审批可能会更严格,行业新进入者将会减少。因此,燃料乙醇行业未来产能增速放缓,总量可控状态将逐步实现。

粮食或仍是燃料乙醇的重要生产原料

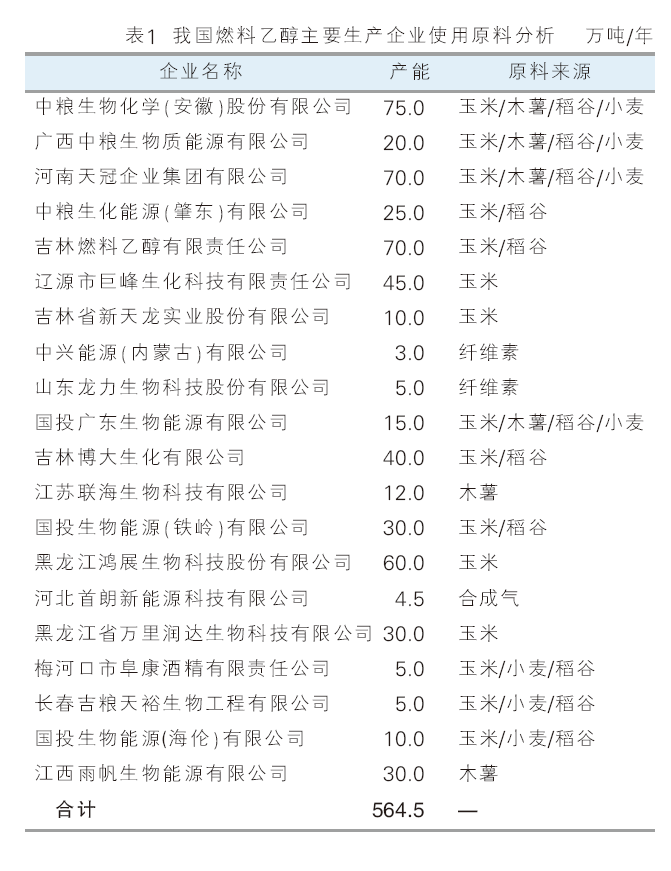

虽然严控以玉米为原料加工燃料乙醇,但一定阶段内粮食或仍是燃料乙醇的重要生产原料。从上下游产业链关系来看,燃料乙醇产业链单一,下游仅有乙醇汽油一个产品,且在燃料乙醇的上下游议价能力中,下游的话语权更大一些。因此对于燃料乙醇企业来说,如何控制成本,意味着企业将在未来的行业竞争中掌握更大优势。燃料乙醇行业在多年变迁中,多数地区的燃料乙醇生产企业已经不仅仅局限于只用一种原料生产,特别是在南方区域。值得注意的是,我国当前有62%的燃料乙醇产能集中于东北地区,该区域工厂尚不具备用非粮原料来生产的条件。对于东北地区乙醇工厂来说,一方面切换生产非粮燃料乙醇需要对现有装置进行改造会占用企业流动资金;另一方面,非粮原料中,目前工艺最成熟的是木薯发酵法,原料木薯干是关键突破点,当前木薯干主要依靠进口,但东北地区历史记录以来主要港口尚未进口过木薯干,原料供应瓶颈将导致东北燃料乙醇企业采用非粮生产的可能性大大降低。表1为燃料乙醇主要生产企业使用原料分析。

短期内非粮燃料乙醇增速不会有较大突破

未来燃料乙醇产量仍有增长空间,但短期内非粮燃料乙醇增速预计不会有特别大的数量级突破。在当前高油价背景下,完善交通运输领域能源清洁替代政策,推进交通运输绿色低碳转型,优化交通运输结构,是行业发展趋势。当前生物燃料乙醇,特别是非粮生物燃料乙醇的发展仍获认可。虽然乙醇汽油尚未取得全国范围内普及,但燃料乙醇在当前背景下相较于纯汽油尚有经济性,刚需有增量空间。非粮燃料乙醇未来产量也将随燃料乙醇刚需增长而增长。2021年非粮乙醇相较粮食乙醇已经具备明显优势,在95%乙醇领域,虽然玉米发酵工艺处于生产亏损状态,但木薯发酵法全年理论毛利可达376元/吨。随着超期储存粮食库存的进一步下降,2022年南方区域燃料乙醇已经陆续开始进口木薯干,华东、华南两个区域非粮燃料乙醇产量迎来增长,2022年一季度预计有望达到7.78万吨,较2021年同期增长678%。

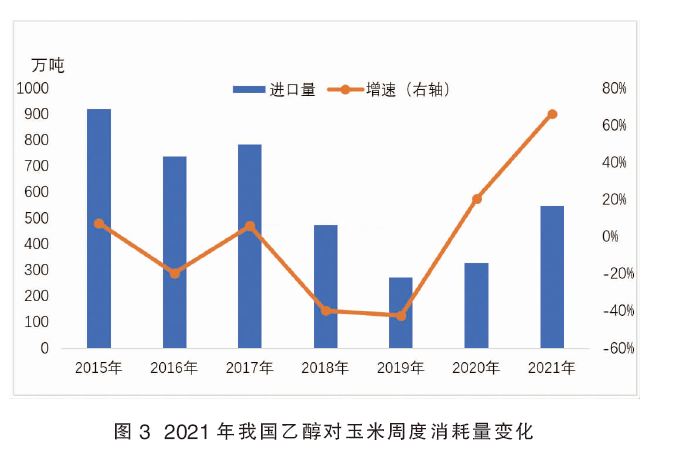

发展非粮燃料乙醇预计产量上升缓慢。当前国内非粮燃料乙醇生产工艺主要包括木薯发酵法和纤维素、煤制等工艺,其中技术最成熟、产量规模最大的是木薯发酵法。就木薯发酵工艺来看,木薯干散货卸货港口华东主要集中在泰兴和连云港两港,当前两个港口日卸木薯干总能力不足1万吨,并且这些原料不仅仅用于生产燃料乙醇,更多被应用于生产食用和工业乙醇。以当前的情况来看,由于木薯发酵法盈利更明显,乙醇企业在2022年进口积极性较高,导致港口木薯干滞港严重。以华东为例,一船木薯干散货抵达港口后,需要等待15~40天才会迎来卸货,这大大制约了国内进口木薯干的能力。另外存在部分企业采用集装箱方式进口的可能,但进口规模相对较小。中短期内,木薯发酵法乙醇受国内港口制约发展难题还将持续,也制约木薯乙醇行业特别是燃料乙醇行业发展。我国木薯干历史记录最高进口量为919.8万吨,而2021年我国木薯干进口量549.82万吨。以往年规律来看,我国进口木薯干绝大部分会用于乙醇生产,少部分会用于饲料等领域。图3为2021年我国乙醇对玉米周度消耗量变化。

未来纤维素工艺发展燃料乙醇或获鼓励,但预计工业化、规模化发展尚需时间。纤维素乙醇全球生产技术尚有进步空间,且政策扶持非常关键,该技术突破需要空间和时间,不可能短期内一蹴而就。即便在纤维素乙醇发展稍快的欧、美地区,当前纤维素乙醇行业脱离政府补贴,进入市场化运作后也有亏损、倒闭风险。

限制以玉米为原料的燃料乙醇行业发展,也引发业者对于长期发展生物燃料是否可行的担忧。生物燃料、生物柴油的发展无论是基于短期还是长期目标,坚持发展都是十分有必要的。乙醇汽油技术发展相对成熟,安全性在全球也获认可,特别国际油价高位的情况下,未来燃料乙醇的生存空间还是存在的。综合来看,生物燃料乙醇的发展已获认可,前景清晰。但突破短期困局不易,需要更完善的技术和政策导向支撑,未来也许会迎来更加多元化的生产工艺。但短期来看,玉米和木薯燃料乙醇是可操作性较高的主要生产工艺。