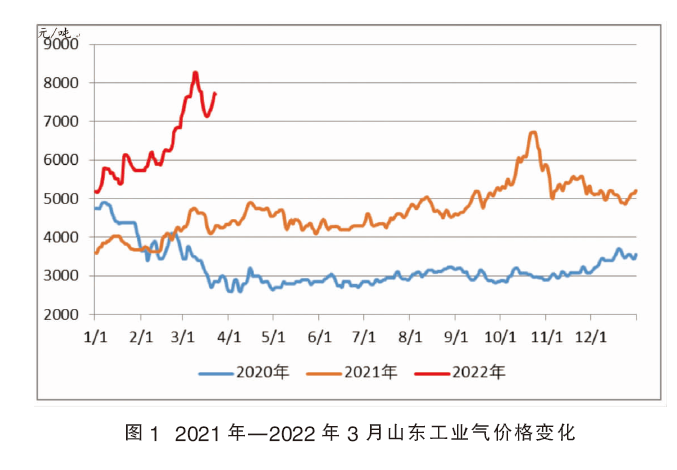

2022年元旦以来,受欧洲能源危机、局部冲突等多方因素影响,国际原油价格持续上行,国内液化气销售价格也随之飙升,最高价格涨至8000元/吨以上。近期价格虽有所回落,亦处于近年同期价格高位。

随着伊核谈判等国际局势不断发展,近期原油价格将继续高位宽幅震荡,作为炼油副产品的液化气及沙特合同价(CP价格)也将受到明显影响。

一季度价格先扬后抑

一季度液化气市场价格呈现先扬后抑的总体趋势。自年初以来,受多重因素影响,WTI原油期货价格由75美元/桶开始持续上行,最高突破130美元/桶。国内液化气作为炼油副产品与油价紧密相关,市场预期不断被推高。但随着市场情绪趋于稳定并逐渐降温,下游需求不足以支撑液化气价格高位运行,接连上涨的液化气市场在3月下旬迎来了持续下跌。2021年—2022年3月山东工业气价格变化详见图1。

1.元旦后至3月初价格稳步上行。

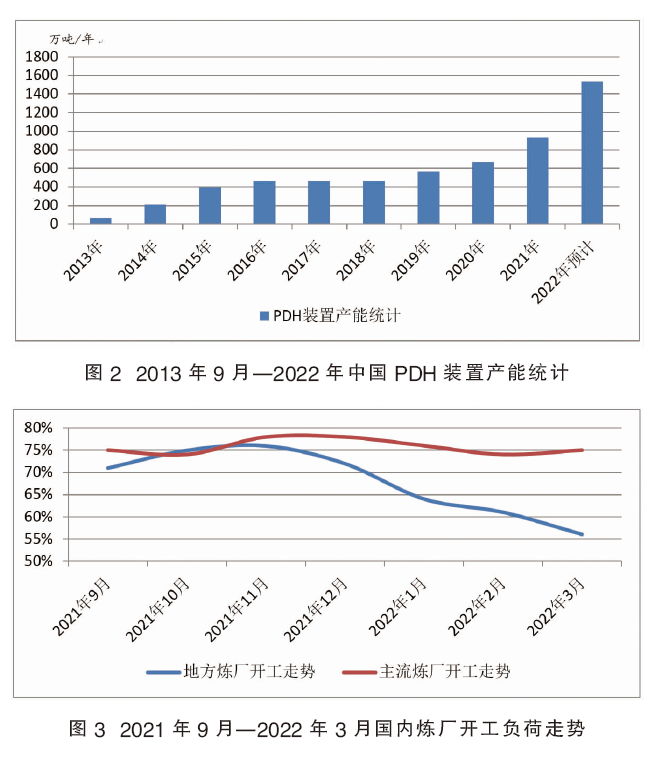

市场需求方面,2022年1月和2月国内PDH装置开工负荷率分别在79%和84%,均低于2021年的平均水平。虽然基于利润水平的下滑,PDH项目开工负荷率已出现了下滑迹象,但随着国内PDH产能的不断扩张,3月齐翔腾达70万吨/年PDH装置投产后,国内PDH产能已突破1000万吨/年。预计2023年随着延长中燃(60万吨/年)、山东滨化(60万吨/年)、东莞巨正源二期(60万吨/年)和江苏斯尔邦(70万吨/年)等新项目投产,中国PDH装置产能将突破1500万吨/年,国内对于丙烷资源的需求量仍处于增长态势,中国市场有力支撑了CP价格。2013年9月—2022年中国PDH装置产能变化详见图2。

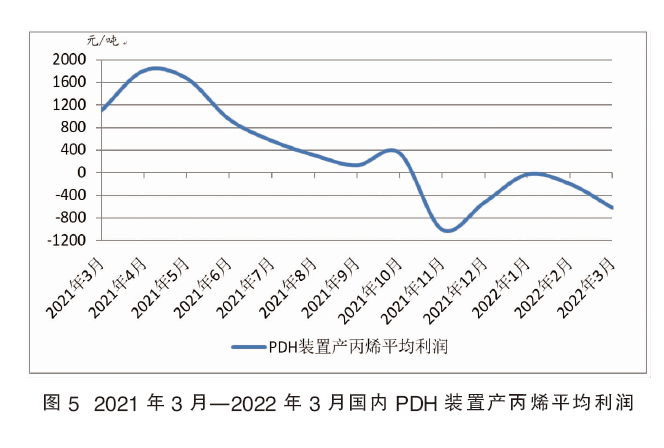

3月CP丙烷吨价上涨120美元,至895美元;丁烷吨价上涨145美元,至920美元。折合到岸成本约为丙烷6543元/吨,丁烷6721元/吨。进口成本不断升高支撑液化气价格持续稳步上行,春节前液化气供应商亦未像往年一样降价让利补贴物流成本,春节后供应商把握住下游客户补货需求,继续推高液化气价格。

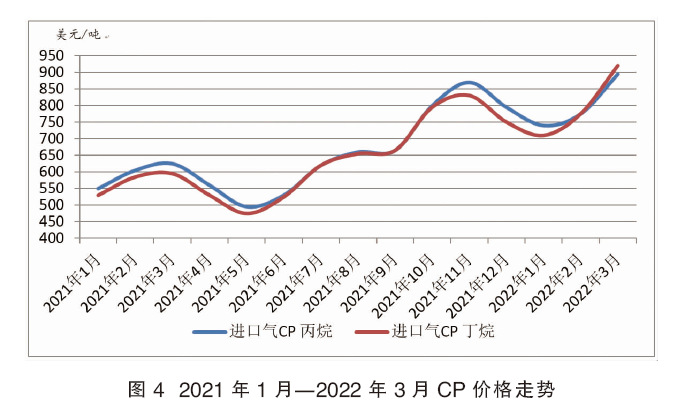

液化气供应方面,油价持续攀升导致部分地方炼厂出现亏损降低加工负荷,主流炼厂中石化海南炼化、扬子石化等检修停出液化气抽紧社会资源,华中、华南、山东等部分区域液化气价格达到近年来新高。2021年9月—2022年3月炼厂开工负荷走势详见图3。

2. 3月上旬至下旬价格快速回落。

3月上旬国际油价快速冲高回落,价格剧烈波动也加剧了市场的担忧情绪,下游客户提货积极性受到明显影响,观望情绪浓厚。液化气价格上涨后,部分主流及地方炼厂以效益为导向,以天然气替代液化气使用,增加液化气外销量。

进入3月中旬后,随着天气转暖,液化气需求量也有所降低,民用液化气需求进入传统淡季,市场资源充裕抑制了液化气价格的继续上行。同时,全国各地疫情反弹也造成了居民生活用气减少及物流运输受阻,城市生活用气受疫情封锁影响大幅降低。

对原油高位看空情绪、供应增加及需求减少、疫情防控等多重因素叠加,导致液化气价格有较大幅度回落。

液化气价格影响因素

1. 国际原油价格

今年以来,国际油价快速上行并进入高位宽幅震荡阶段。加之高油价下受国内成品油价格调整机制影响,国内地方及主流炼厂开工积极性均受到明显打击。作为国际原油主要进口国,中国原油需求减少也将明显影响国际油价。短期内原油价格已偏离基本面,虽然目前价格高位震荡,但长期看仍存较大下行预期。

2. CP价格

CP价格受国际原油及国内需求影响大幅上升,但国内液化气进口商对后期形势并未盲目乐观,特别是3月份以来国内液化气价格大幅震荡,进口商进口意愿更加谨慎。根据海关统计数据显示,2022年2月中国共计进口LPG产品184.609万吨,环比减少11.78%,同比减少7.57%。PDH装置盈利情况不容乐观,部分地区PDH装置已出现亏损,随着装置检修计划的增多,也导致丙烷需求将有所减少。目前CP价格虽然处于高位但缺少有力支撑,难以维持。2021年1月—2022年3月CP价格走势详见图4。

3. 国内疫情形势

3月上旬开始,全国疫情出现反弹,上海、山东、吉林等部分省市疫情尤为严重,重点区域进入半封闭状态,城市内餐厅暂停堂食或暂停营业,部分液化气罐装站点由于疫情防控无法进行液化气采销,居民生活用气需求下降严重。疫情同样导致全国范围内人员流动受限,高油价也改变了居民的出行方式,汽油的需求量有一定幅度的降低,工业用液化气下游产品汽油添加剂异辛烷需求受到抑制。

4. 物流运输

金誉石化爆炸事件、6·13温岭液化气槽车爆炸事件等安全事故不断提高国家对安全生产及运输的管控力度,国家新修订的安全生产法也将物流运输安全要求提高到了新的高度。目前生产厂家对提货车辆的资质和车辆状况要求不断提高。受安全检查日益严格影响,一些不符合安全资质的承运商被不断淘汰,同时政府对新增液化气承运商审批车辆更加严格,导致目前液化气市场运力明显抽紧,物流运输成本持续增加。春节以来,承运商也更加谨慎,春节期间各地均出现了客户有需求但无车辆提货的情况。

目前各炼厂为防止疫情在生产装置内传播影响正常生产运行,对司押人员要求更加严格,高速限行封路及进出高速各地的疫情防控检查也影响了物流的实效性。

后期市场走势分析

1.短期内液化气价格仍有上行空间

短期受原油价格支撑导致CP价格亦无回落趋势。高油价下,生产企业降负荷及检修也降低了液化气市场供应。

民用液化气方面,各地疫情病例持续增多后逐步接近峰值,疫情平稳后物流将更加顺畅,市场也存在补货需求,且进口商库存成本处于高位,稳价撑市意愿明显,价格仍有反弹空间。

工业用液化气方面,成品油价格高位,成品油添加剂异辛烷价格稳定在8400元/吨以上,与工业用液化气价差超过900元/吨,烷基化装置仍有盈利空间,工业用液化气需求尚可。

2.中长期液化气价格将稳中有降

虽然国际争端仍在持续,但国际社会各方均较为克制,油价继续上升空间有限。且原油价格处于历史高位阶段,存在较大下行风险,市场观望情绪不断蔓延。

民用液化气及丙烷方面,丙烯价格并未随着丙烷价格上行,PDH装置利润不断被压缩。目前丙烯市场价格在7700~8200元/吨,丙烷价格在6400~6600元/吨,扣除加工成本约1500元/吨,PDH实际利润已大幅下降。2021年3月—2022年3月PDH装置产丙烯平均利润详见图5。据了解,中安联合、神驰老厂、华星石化等企业已开始或即将检修,国内丙烷需求将受到影响,且天气转暖民用液化气需求转弱,无法支撑民用液化气价格继续高位运行。

工业用液化气方面,成品油价格继续上调空间有限,下游烷基化深加工客户目前更倾向于低库存运作,避免建立过多高价库存。受此影响,工业用液化气价格也存在下行可能。

综合来看,液化气价格在二季度存在先扬后抑的可能。4月份受地缘政治等多重因素扰动,国际原油维持较高波动频率,受此影响,液化气价格仍将高位运行。但随着液化气需求传统淡季的到来,价格的持续上涨将使得部分居民用气需求向煤电等其他可替代能源转移。市场经过供需动态平衡调整后,液化气价格将不断贴近供需基本面,未来市场需求仍将是主导液化气价格走势的关键因素,因此二季度后期价格将趋于稳定并有下行趋势。