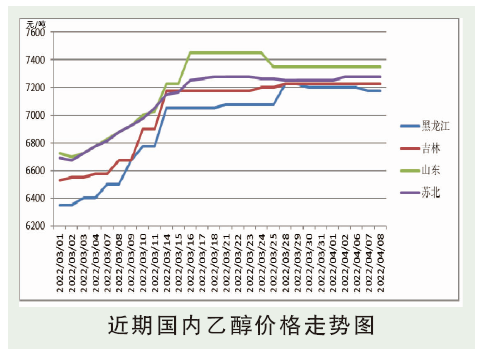

3月国内乙醇价格震荡上行。汽运时快时慢,东北至华东套利不易,华东95%乙醇中旬价格几乎创下历史记录以来新高。东北先有成本支撑,后有汽运影响,上旬、中旬吉林产量快速下降,加之燃料乙醇等量、价齐升,也给予95%乙醇3月上涨底气。

3月东北乙醇价格上涨积极,上半月东北乙醇涨势较急,吉林产量下降较快,既有前期成本影响,也有物流带来发货受限影响,黑龙江上半月订单增加较快,加之燃料乙醇产量有升,95%乙醇价格也节节攀升。3月下旬东北乙醇涨势放缓,虽然以现货价格测算玉米乙醇盈利超过500元/吨,但乙醇工厂大多为前期低价合同,现货大多以小单交投为主,加之原料玉米不甚上量,乙醇工厂并未提升产量。3月华东乙醇价格上涨,3月华东上涨既有东北涨势支撑,也存在物流波动对于价格的影响。东北至华东的汽运明显放缓,另外东北价高量少,部分贸易买盘就近在华东补货,上半月化工下游也积极入市采购,成交放量。3月初华东主要下游成交价格在6750~7500元/吨,下旬价格至7400~7800元/吨,低端山东现款送到,高端浙江承兑送到。月内原料木薯干连云港及泰兴发货较慢,也影响部分乙醇工厂心态和供应。

糖蜜乙醇方面,3月华南木薯及粮食生产企业现货库存不多,周边区域涨势带动华南市场下游及贸易商补货阶段回升,订单量增加支撑,月内本地生产企业多无出货压力。糖蜜乙醇受原料支撑为主,原料糖蜜部分到厂价格至1700元/吨以上高位。至3月下旬糖厂陆续收榨,3月末收榨已在7成以上,糖蜜乙醇生产企业低价惜售、上调报价。云南糖蜜乙醇交投一般,生产企业走货不快,部分工厂榨季仍保持库存积累,但低价也难觅。

后市分析

随部分下游完成补货,加之华东乙醇几乎处于历史记录以来新高,汽运物流放缓,乙醇工厂前期订单交缓慢,小单买盘减少,市场价格在4月稍迎来波动放缓态势。

本地木薯乙醇重启仍有推后,糖蜜乙醇报价多跟涨周边调涨。