氢氧化锂是基础锂盐的一种,可由锂辉石精矿、锂云母及碳酸锂制备。氢氧化锂目前主要应用于高镍三元材料、润滑脂等行业,在具备经济性的情况下,也可加工生产碳酸锂。我国是基础锂盐的主要生产国家,截至2022年1季度末,国内氢氧化锂总产能为38.08万吨/年。我国氢氧化锂产品内外贸均较为活跃,出口依赖度超过50%。2022年1—2月,我国氢氧化锂出口量表现相对平稳,同比小幅提升4.91%。其中韩国、日本仍是我国氢氧化锂的主要输出国家,江西是我国氢氧化锂出口的主要地区。3月份我国氢氧化锂出口水平有所提升,但受多重因素影响增量空间有限。

1—2月氢氧化锂出口量表现相对平稳

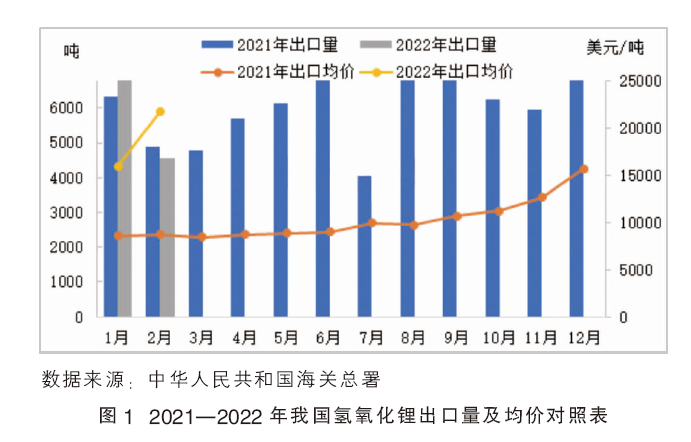

3月下旬,中华人民共和国海关总署发布2022年1—2月份进出口数据(见表1)。数据显示,1月份我国氢氢氧化锂出口量7214.11吨,较去年同期上涨13.94%;2月份氢氢氧化锂出口量4547.98吨,较去年同期下跌6.8%。1—2月氢氧化锂累计出口量11762.09吨,较去年同期上涨4.91%。

出口均价方面,氢氧化锂月度出口价格在上游成本上行、地区现货市场价格上涨、市场货源供应收紧等多方因素推动下继续走高。1月出口均价为15955.87美元/吨,环比上涨2.08%;2月份出口均价为21672.36美元/吨,环比上涨35.83%(见图1)。

出口价格跟随人民币价格上涨

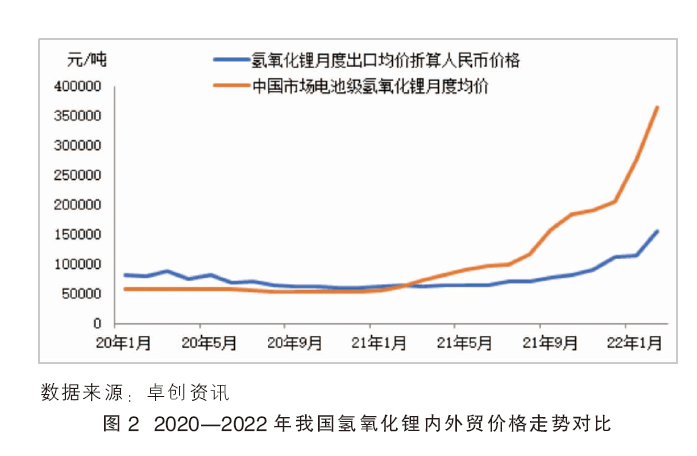

一般来看,氢氧化锂出口市场价格跟随人民币市场价格波动,但通常存在一定的滞后性。图2为2020—2022年氢氧化锂内外贸价格走势对比。如图所示,2020年,氢氧化锂出口价折合人民币价较国内市场均价略高;2021年3月份之后,国内人民币市场价格超过出口均价,并且价差呈现扩大之势。2020年,国内氢氧化锂市场现货价格处于区间回落过程,带动出口市场价格逐步跌至低价位。相关产品碳酸锂受国内现货市场原料价高、产品现货流通量收紧等因素影响价格率先上涨,2021年初传导至氢氧化锂市场,氢氧化锂现货产品价格出现反弹行情。2021年下半年到2022年2月,终端需求市场提前补货备战旺季,带动需求增长,支撑国内氢氧化锂现货市场价格一路走高。出口方面,由于氢氧化锂出口市场长约占比相对较大,价格跟进相对缓慢,基本在2021年7月份才出现相对明显的上涨行情,四季度之后价格上行速度有所加快。截至2022年2月,月度出口价折合人民币价累计上涨约148%。

3月份,国内氢氧化锂人民币价格继续上行、原料成本持续抬升,带动出口市场价格继续上涨。

国内产量稳步增长

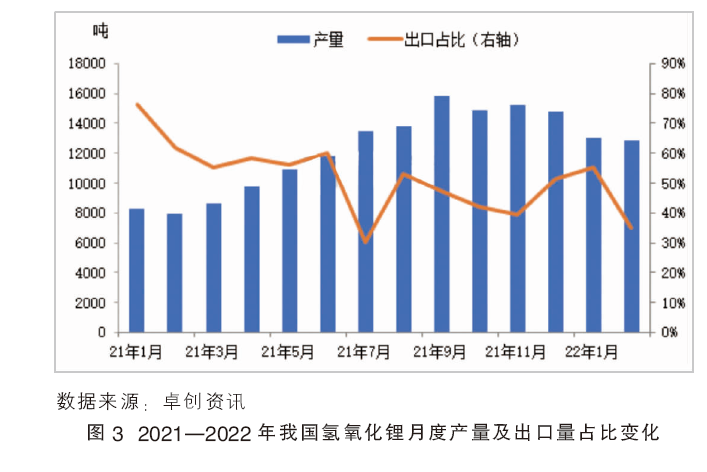

2022年初,氢氧化锂出口量保持偏高水平,国内产量稳步增长是支撑氢氧化锂出口量处于高位的基本保证。

细看2021年以来氢氧化锂月度产量及出口量占比变化(图3),2021年以来国内氢氧化锂月度产量呈现增长趋势。在高产量支撑下,氢氧化锂出口量得到基本保证。与此同时,受国内终端高端新能源汽车刚需增长带动,国内订单增加,使得出口占比震荡向下。2021年1月氢氧化锂出口在产量中占比为61.77%;12月份出口占比在51.45%,下滑了10.32个百分点。2022年初,受春节假期影响,部分企业按计划检修或放假,产量有所下滑,节后复工节奏不快,产量的降低对出口货源量有所影响,1—2月份,氢氧化锂出口量在产量中的占比从55.49%跌至35.26%。

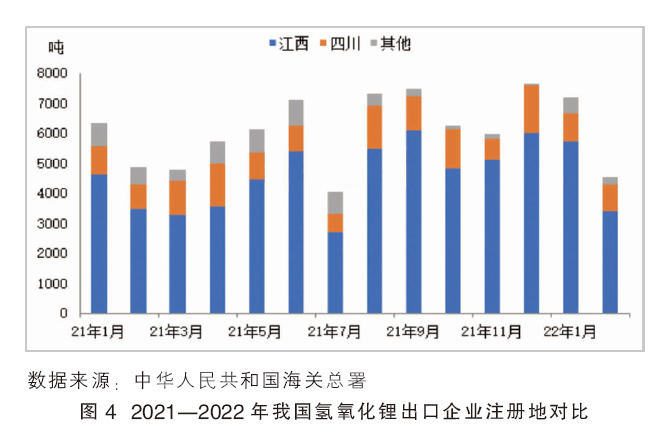

从出口供应企业注册地来看(图4),我国氢氧化锂出口货源主要供应地是江西和四川,这两个省份是我国锂资源储量较为丰富的地区。其中,江西宜春地区主要生产锂云母,四川甘孜州和阿坝州锂辉石资源储量丰富,国内氢氧化锂TOP企业依靠资源优势,在江西、四川两地布局产能。除去国内资源优势之外,TOP企业通过参股、签订包销协议等方式持续锁定海外优质锂资源供应,拓宽原材料的多元化供应渠道,保证自身锂盐产品的正常生产。

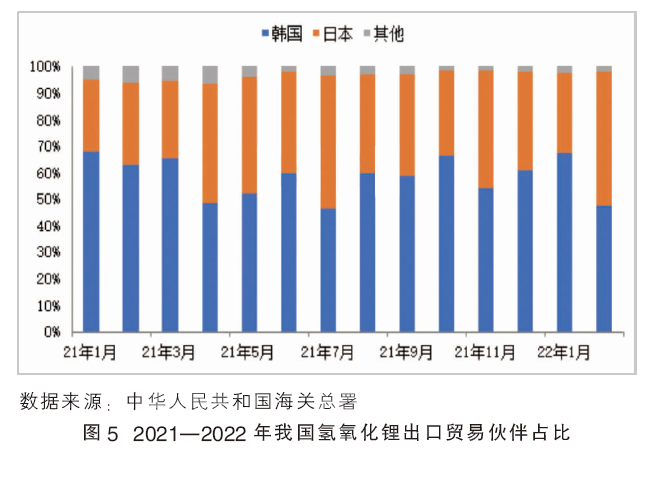

出口市场主要需求伙伴地位不变

从海关数据上来看,韩国、日本保持我国氢氧化锂主要出口贸易伙伴的地位不变(见图5)。2021年以来,我国每月出口至韩国的氢氧化锂货源占比基本在50%以上水平,日本占比在30%~50%区间内震荡,出口至其他国家和地区的货源数量极少。

韩国、日本作为我国氢氧化锂主要出口贸易伙伴的原因在于以下两点:地理位置优势和下游行业发展需求对口。我国是氢氧化锂供应大国,产量高、质量稳定,且距离韩国、日本较近,物流运输便捷,就近采购支撑我国氢氧化锂向日韩流入较多。

另一方面,韩国、日本锂电池行业发展较好,对氢氧化锂刚需持续增长。近年来,全球动力电池企业中,中国、韩国、日本企业呈三足鼎立局面,三者市场份额分别在48.6%、30.4%、12.2%。国内目前锂电池行业磷酸铁锂电池与三元材料电池发展并驾齐驱,高镍三元材料的需求占比增长相对缓慢,相应的对氢氧化锂消费量增长有限。而韩国的LG新能源、三星SDI等,以及日本的松下等都是高镍三元材料电池的领先企业,这些企业与高端新能源汽车达成深度绑定,对于高镍三元材料需求量持续提升,从而带动韩国、日本电池企业及材料工厂对我国氢氧化锂保持较高的采购热情。

3月氢氧化锂出口水平预测

3月份来看,氢氧化锂出口量预期小幅提升。从影响因素来看(表2),日韩地区对我国氢氧化锂刚需订单预计保持稳定增长,即使是在目前成本压力下,无钴电池发展快速,但短时间日韩电池企业高镍电池仍是主要发力方向之一,对我国氢氧化锂消耗量难有下滑。

国内基本面上,3月份前期停工检修企业逐步恢复生产,国内高镍正极材料市场需求回暖,氢氧化锂产销量均有提升。但3月中下旬,国内区域间运输阻力增大,下游电池厂商及终端车企存在停工现象,均对氢氧化锂国内消费形成制约,亦对货物出口运输形成一定影响。整体来看,3月份我国氢氧化锂出口量将有所增长,但增幅或相对有限。