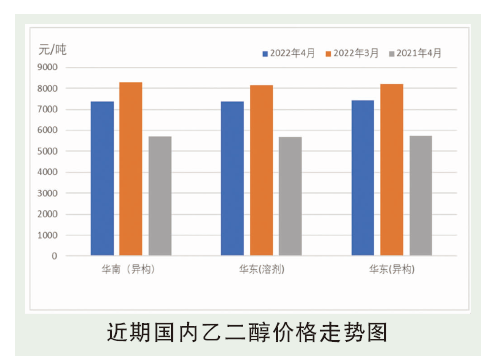

4月,国内乙二醇市场整体走势震荡回落为主,现货最高在4月初的5082元/吨附近,最低出现在下旬的4586元/吨。月内原油、煤炭高位震荡但供需基本面缺乏亮点,国产方面虽有浙石化停车、福建联合、古雷石化等降负荷,但码头库存受防疫要求影响物流受限、提货受阻,导致码头库存持续累积攀升,最高累计至115万的高位,需求来看,受物流、防疫及自身库存压力影响,下游聚酯在4月中旬开启大降负模式,需求减弱速度超预期之下,社会库存保持累库趋势,市场价格持续跌势为主,至下旬行情跌至4580的低位。此后受汇率持续贬值、进口成本抬升,聚酯行业开工负荷提升的影响,低估值与供需边际向好的预期带动月末价格快速反弹修复。至4月末,现货市场至4804附近。

后市分析

5月份来看,乙二醇市场整体走势触底之后的震荡反弹为主。供需来看,码头库存经历五一假期之后节后库存仍有增加的预期,但后期受到货预期减少的影响库存有望逐渐减少;而国产量上5月份煤化工检修集中,行业整体产量下滑,整体供应端压力缓解。需求来看,聚酯开工近期小幅回升,但受制于库存及订单的压力后期提升速度缓慢,整体来看,乙二醇后期供需边际有所向好,但供应增量与需求提升预期不确定性的大背景下,反弹高度谨慎,预计市场运行区间4800~5200元/吨之间。