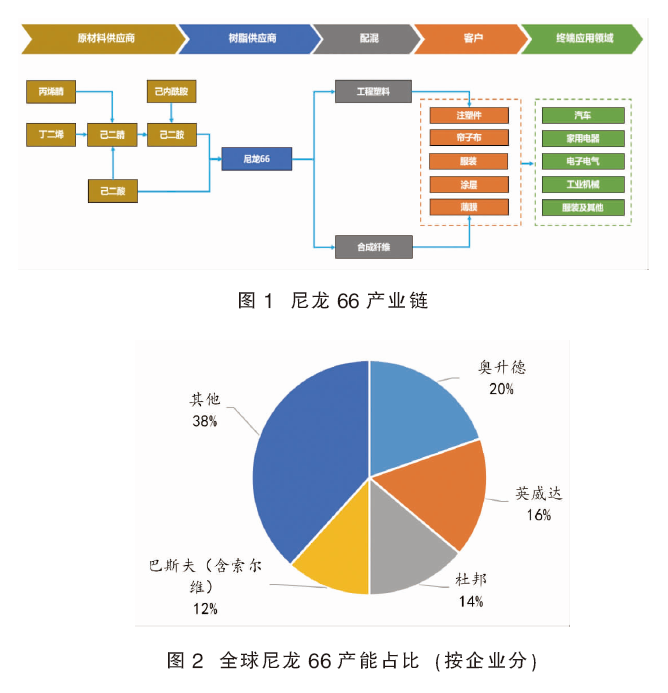

聚酰胺66简称PA66,俗称尼龙66,是一种由己二酸和己二胺通过缩聚反应生成的热塑性树脂。尼龙66具有抗震、耐热、耐磨、耐腐蚀等优异的综合性能,广泛应用于工程塑料、民用丝和薄膜等领域,是实现汽车轻量化的重要材料,也是高端瑜伽服、速干服、弹力锦纶外衣、冲锋衣等高端服饰的理想材料。尼龙66产业链如图1所示。

行业集中度较高,呈现寡头垄断供应格局

全球尼龙66呈现寡头垄断局面,2021年全球尼龙66产能约为300万吨/年,其中奥升德、英威达、杜邦和巴斯夫四家公司占据全球62%的份额(见图2)。

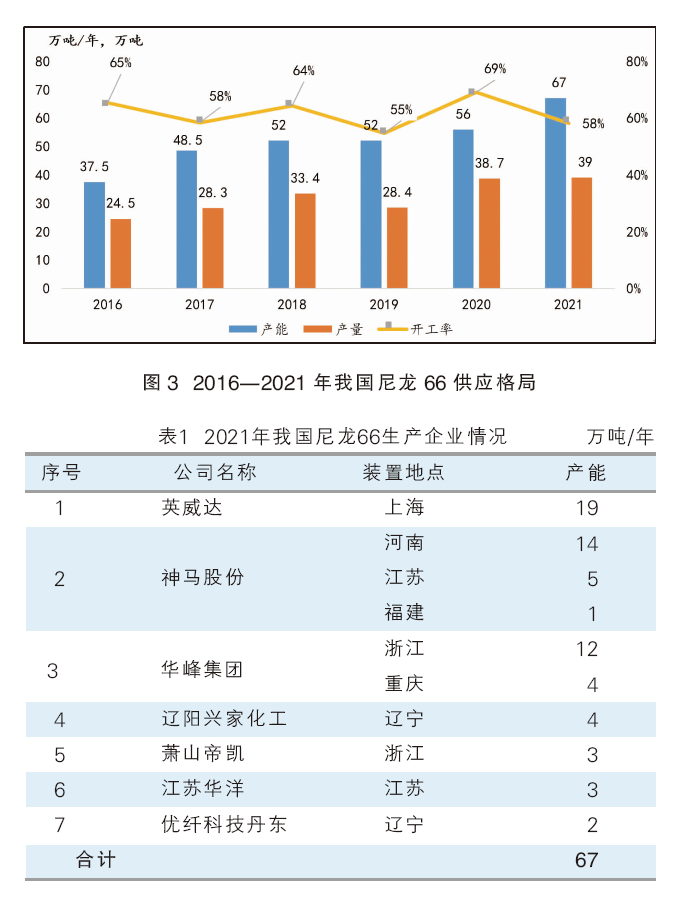

2021年我国尼龙66产能约为67万吨/年,产量约39万吨,开工率58%(见图3)。开工率主要受限于关键原料己二胺/己二腈依赖进口,成本较高。

目前,我国共有7家尼龙66生产企业,前三大企业分别为英威达、神马股份和华峰集团,产能合计55万吨/年,占全国总产能的82%(见表1)。2021年上述三家企业均基本满负荷生产,辽阳兴家化工、江苏华洋和优纤科技处于低负荷生产状态。

未来国内在建/拟建尼龙66产能较多,需警惕过剩风险

2022年中国企业积极布局尼龙66项目:2022年1月和5月浙江新力1.5万吨/年装置和瑞泰科技4万吨/年装置相继投产;7月,天辰齐翔尼龙新材料项目20万吨/年丁二烯法己二腈装置投产,重庆华峰30万吨/年尼龙66建成。

2022年1月荣盛集团金塘橡塑新材料项目开工,建设32万吨/年尼龙66装置。5月份,隆华高分子材料一期16万吨/年尼龙66项目开工,隆华高分子材料与天辰齐翔为战略合作伙伴,使用天辰齐翔生产的己二胺为原料生产尼龙66;中维化纤8万吨/年尼龙66项目开工建设。另外,在建项目还有湖北三宁、神马股份和上海英威达等。

截至目前,我国尼龙66在建拟建项目产能合计超过500万吨/年。考虑到部分项目落地存不确定性,预计2022—2025年实际或将新增产能约200万吨/年,到2025年将超过260万吨/年(见表2)。

产业链较长,技术门槛相对较高

目前,全球生产己二腈的方法主要有三种,即丁二烯法、丙烯腈电解二聚法和己二酸催化氨化法。丁二烯法是目前主流的己二腈合成技术。丁二烯法直接氰化法生产成本比己二酸催化氨化法低40%,比丙烯腈二聚法低20%,且原材料价格低廉、反应条件温和,是目前三种技术里面最成熟的技术。但由于技术壁垒高,且要求配套原料氢氰酸生产装置,对初始投资与生产规模要求都比较高。

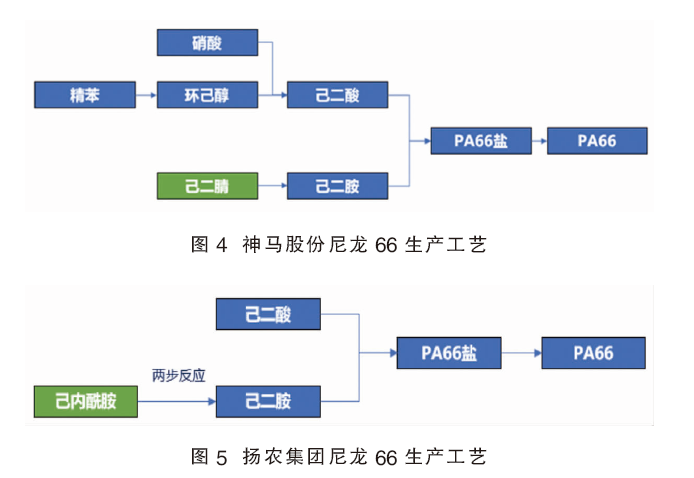

神马股份是主要的国内尼龙66生产商,其尼龙66生产过程包括己二腈加氢制己二胺,氨氧化制硝酸,环己醇硝酸氧化生产己二酸,己二酸、己二胺经尼龙66盐再聚合生产尼龙66产品(见图4),其中己二腈采用外采模式,主要从英威达采购。未来神马股份或将配套己二腈装置,形成“己二腈—己二胺”产业链一体化。

中国中化扬农集团通过科研攻关,自主开发己二胺创新生产工艺,并通过引进吸收再创新的水溶液成盐连续聚合法尼龙66工艺技术,形成了国内首套“催化剂制备-己二胺合成-尼龙66聚合”的全流程工艺技术(见图5)。与传统生产工艺相比,扬农集团新工艺具有原料易得、投资少、不涉及氢氰酸等剧毒化学品、安全环保水平高等优势。扬农集团宁夏瑞泰公司年产4万吨尼龙66及2.5万吨中间体J项目,以己内酰胺为原料制备己二胺,进而生产尼龙66,已于2022年5月顺利投产。

多重优越性能,下游应用市场前景广阔

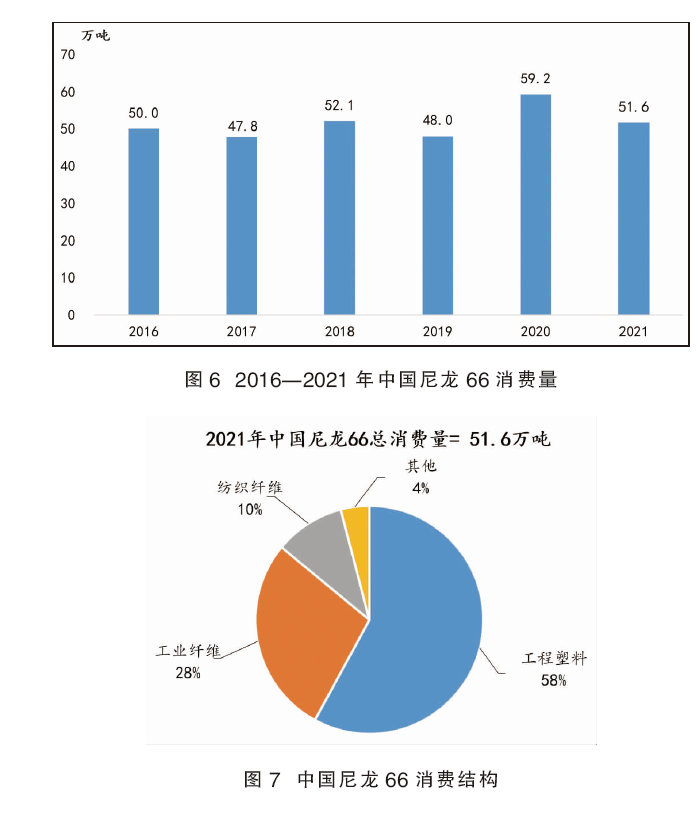

2016—2021年,我国尼龙66消费总体呈增长态势,2021年消费量达到51.6万吨,自给率为75.6%。由图6可见,我国尼龙66的自给率逐年提升(见图6)。

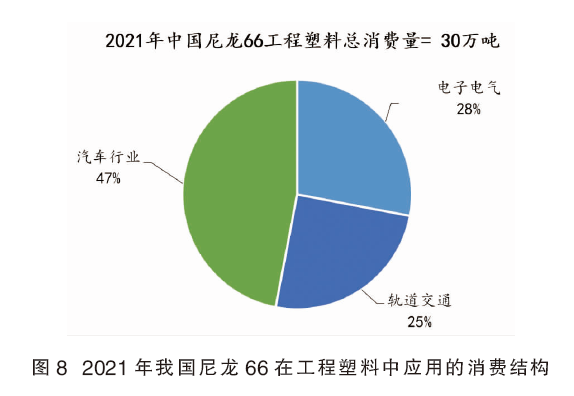

尼龙66按照不同的消费形态,可以分为工程塑料级、纤维级、薄膜级。2021年,我国工程塑料领域应用占尼龙66总消费量的58%,其次是工业纤维(28%),排名第三为纺织纤维(10%)(见图7)。2016—2021年,工程塑料级尼龙66消费量增长最大,复合年均增长率(CAGR)达到8.8%。

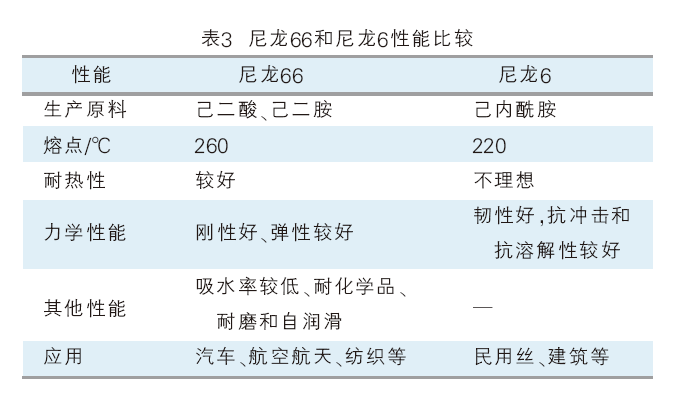

从尼龙66工程塑料形态的终端消费领域来看,主要用于汽车、电子电气和轨道交通领域,分别占47%、占28%和25%(见图8)。

尼龙66是实现汽车轻量化的重要材料,集成到电动车内部,可使汽车减重30%,并显著提升安全性,未来应用潜力巨大。同时,尼龙66可广泛应用于轨道交通及电子电气领域。民用用途中,尼龙66是瑜伽服、冲锋衣等高端服饰及中高端电器的理想材料,难以被其他材料替代。

国内技术突破和大规模生产带来尼龙66的成本下降,非民用丝领域将逐步替代尼龙6

尼龙66综合性能优于尼龙6,未来市场潜力较大。尼龙66是由己二胺和己二酸交替形成聚酰胺,原子排列规整度高于尼龙6,可以形成强有力的密集聚合物结构,各项理化性质均强于尼龙6(见表3)。在以塑代钢的大趋势下,尼龙66基于其更高熔点、更低吸水率、更优秀的耐水解与耐油性及耐摩擦等性能,有望逐步替代金属、尼龙6及其他改性塑料。

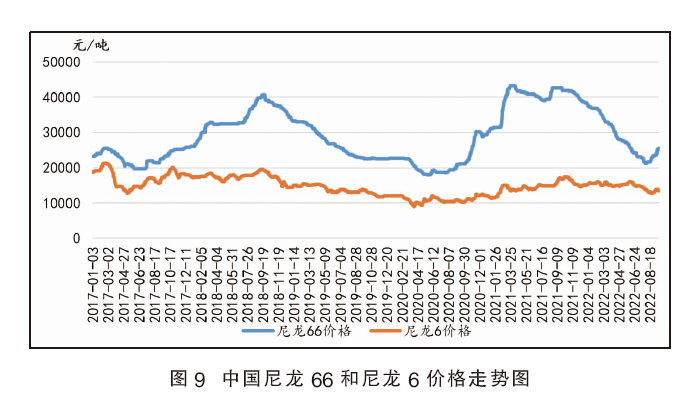

2017—2022年,国内尼龙6市场价格波动区间为1.0万~2.1万元/吨,而尼龙66产品价格波动区间为1.8万~4.4万元/吨,整体呈先涨后跌趋势,变动幅度大,主要受原料己二腈/己二胺价格变动影响(见图9)。未来随着己二腈的国产化,己二腈和尼龙66价格有望进一步下降,进而逐步替代尼龙6,是未来尼龙66消费增长的主要驱动因素。预测2022—2025年,国内尼龙66价格在1.5万~2.5万元/吨,总体呈下降趋势。

2021年,国内尼龙66需求量为51.6万吨,尼龙6需求量为406.9万吨。未来5年假设尼龙66价格下降至与尼龙6相当,在民用长丝领域尼龙6维持现状且不被尼龙66替代,在非民用丝领域尼龙6消费占比为40%,且尼龙66对于尼龙6渗透率达到50%。则尼龙66潜在的市场需求空间测算如下:尼龙66需求量+(尼龙6需求量×非民用丝占比×尼龙66渗透率)。那么,2025年我国尼龙66需求量=51.6万吨+(406.9万吨×40%×50%)=133万吨。

未来影响尼龙66需求释放的主要因素是成本,随着国内技术突破和产业引领,未来几年己二腈国产替代将使我国尼龙66行业发生巨大的供给侧升级。随着汽车轻量化的发展,应用于汽车业的工程塑料将成为拉动尼龙66切片需求的主要动力。