化工市场1月(1月2日—1月30日)走势震荡上涨后尾盘略收低。截至1月30日,金联创监测的化工行业指数收于5727点(1月2日为5505点),跌幅为4.0%。在金联创监测的131个化工产品中,月度均价环比上涨的产品共65个,占金联创监测化工产品总数的49.6%;下跌的产品共62个,占产品总数的47.3%;持稳的产品4个,占产品总数的3.1%。

涨幅榜产品

醋酸乙烯 国内醋酸乙烯市场大幅上涨,1月30日收于7200元/吨,月环比涨幅为16.5%。1月乙烯法醋酸乙烯现货偏紧,且下游EVA企业多稳定采购,部分合约执行不力,增加现货采购,市场价格高位为主;原料醋酸因装置波动明显,价格阶段性高涨,而原料乙烯接连走高,对醋酸乙烯存在支撑。2月国内供应虽存在提升预期,但供应量仍偏紧;需求面,贸易商、下游节前轻仓较多,节后存在一波补货,国际方面同样存在询盘,预计市场稳中偏强。

正丁醇 国内正丁醇市场震荡上涨为主,1月30日收于8900元/吨,月环比涨幅为13.2%。1月初,主流工厂窄幅让利刺激买盘积极性,市场短期反弹;后续检修预期和大厂装置临停,市场再次推涨,下游对于高价抵触,工厂有所让利,下游阶段性低点补仓,市场成交好转;中旬部分下游转至山东补货,市场价格有所上涨;下旬,主流工厂为维持节前低库存,主动让利出货,下游按需适量补仓;月底,下游备货意向尚可,市场价格再度窄幅反弹;月内供应偏紧,部分时段虽有让利,市场让利幅度并不大。预计2月正丁醇市场区间震荡运行,月均价或将有所下滑。

辛醇 国内辛醇市场先涨后跌,1月30日收于13150元/吨,月环比涨幅为11.2%。1月初,市场现货供应趋紧,下游开工稳定,刚需表现尚可,市场价格窄幅上涨;后续随着大厂装置波动消息传出,场内炒涨,市场价格再度上涨;中旬,下游暂缓原料采购,主流工厂有所让利,下游逢低采购,但加价意向不高,主流工厂库存低位支撑市场报盘稳定;下旬,市场价格高位,下游备货意向不高,高价成交不畅,主流工厂为维持节前低库存,不断让利,市场价格连续下滑;月底,下游逢低备货,市场价格低位反弹。预计2月辛醇市场重心或较1月有所走低。

跌幅榜产品

盐酸 国内盐酸市场跌后稳定,1月30日收于250元/吨,月环比跌幅为32.3%。1月供应端开工较高,盐酸产量充足,下游采购心态谨慎,出口市场表现平平,企业库存水平不高,利空因素主导市场,盐酸市场价格跌后企稳。2月从供应端来看,生产企业装置检修较少,利空市场,下游需求不温不火,场内成交有限,盐酸交易量小,预计盐酸市场窄幅波动。

硫酸98硫磺酸 国内硫酸市场持续走低,1月30日收于280元/吨,月环比跌幅为26.3%。1月上旬国内主流硫酸市场下行为主;中旬市场继续下行,下旬市场转为偏弱整理。2月原料硫磺走势欠佳,成本面支撑力度有限;下游磷肥市场弱势运行,需求面表现疲软,预计国内硫酸市场延续弱势整理运行。

合成氨液体 国内合成氨液体市场重心下行,1月30日收于2857元/吨,月环比跌幅为14.3%。1月初陕晋等外发为主地区低价迅速流向市场,顺利降库后市场低价有所反弹,不过下游行情持续转弱,加上尿素跌幅明显,主流市场整理后再次下调;中旬多地降雪影响发运,且山东、河北、安徽等地部分氨企装置临时减量检修,市场出现短暂震荡上调,但下旬下游需求减弱等利空因素凸显,为保持春节库存低位,市场价格继续走跌。预计2月合成氨市场前期弱势整理后或有窄幅上调预期。

其他重点产品

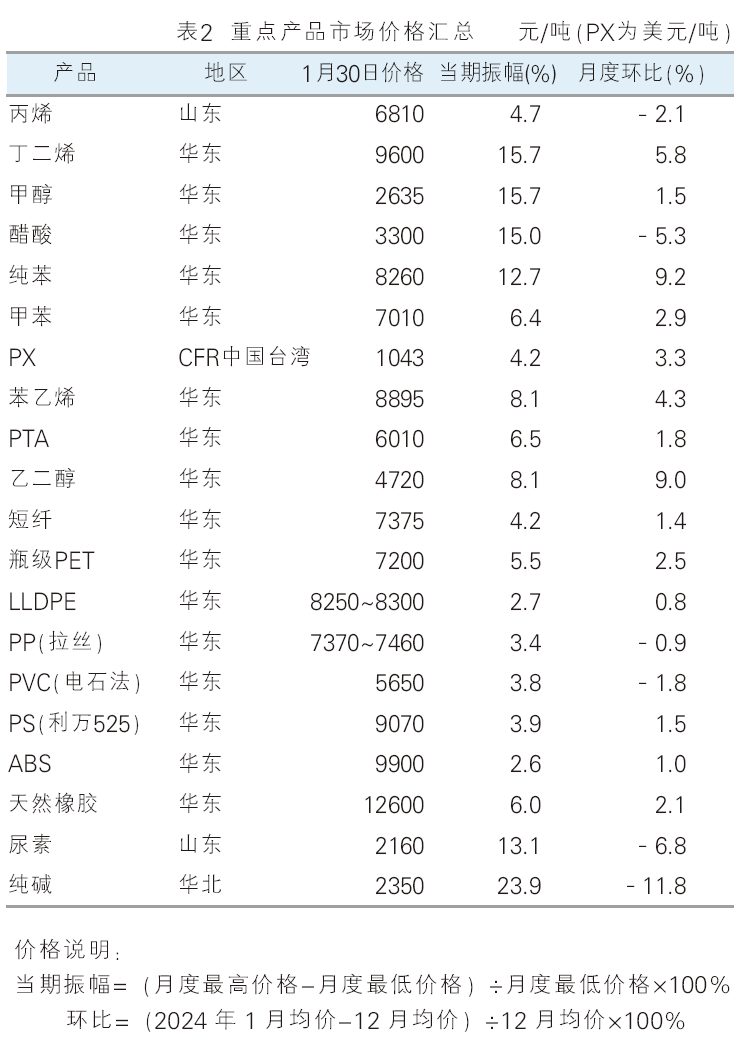

芳烃 芳烃市场多数偏强运行,纯苯、甲苯、PX分别收于9.2%、2.9%和3.3%。1月国内纯苯市场强势上涨。1月国内甲苯市场价格震荡攀升,月内供需基本面对于价格的影响作用减弱,甲苯行情主要受到相关产品,市场环境以及长线向好预期的提前反馈来带动。1月亚洲PX市场先抑后扬:月初国际原油小幅回暖,但随着广东石化260万吨/年PX装置以及文莱150万吨/年PX装置重启,亚洲PX整体供应提升,持货商信心松动;不过中旬开始,国际原油止跌企稳,调油需求走出淡季,成本面整体表现强势,另外下游PTA期货受多头资金拉动,市场持续走高,PX现货需求坚挺,上下游市场联动走强,不过月末终端聚酯开工略有降低,市场推涨动力减弱,市场转为震荡整理。

聚酯原料 聚酯原料主要产品震荡偏强,PTA、乙二醇、短纤、瓶级PET分别收于1.8%、9.0%、1.4%和2.5%。1月国内PTA市场先弱后强:月初商品市场开盘走强,带动PTA高开上涨,但油价走跌,PTA快速回落,但整体刚需维持稳定,市场观望情绪浓厚;随后PTA市场同步原油再度下跌,尽管供需结构未形成利空,但市场交投氛围依旧不佳;中旬装置出现降负,同时加工费回落至低位,PTA价格小幅走强;下旬PX成本端带动PTA上涨,且供需助推和多头资金主导PTA市场强势走高。1月国内乙二醇价格走高,业内整体心态偏强。1月涤纶短纤市场震荡上行,但行业利润维持亏损状态。1月国内瓶级PET现货市场呈先抑后扬格局,市场价格波动幅度收窄。

塑料树脂 塑料树脂市场主要产品由弱走强,PE、PP、PVC、PS、ABS分别收于0.8%、-0.9%、-1.8%、1.5%和1.0%。1月PE行情跌后反弹;聚丙烯市场震荡走低后小幅反弹,临近月底盘整为主;PVC市场价格涨跌互现;PS市场先跌后涨;ABS市场偏弱震荡后走势上扬。

2月市场或窄幅震荡

2月,外部市场环境方面,国际原油市场在排除了不可抗力后,或有回落的空间,WTI主流运行区间72~68美元/桶,布油主流运行区间76~72美元/桶;加入了地缘局势的影响后,原油价格或保持在相对的高位并以保持震荡,WTI和布伦特不排除突破80美元/桶和85美元/桶的可能性。国内环境方面,2月是政策和需求的双重空窗期,且生产企业在春节期间面临较大的累库压力,节后市场启动后有迫切降库需求,预计下旬市场在库存压力下,部分品种或有走弱预期;但3月初两会即将召开,一些利好会在2月下旬提前释放,多空对冲下,预计市场窄幅波动为主,为3月两会后市场在新政策驱动下大幅变动蓄势。