乙丙橡胶是由乙烯和丙烯为主要单体共聚而得的聚合物,按分子链中单体组成的不同分为二元乙丙橡胶(EPM)和三元乙丙橡胶(EPDM)两大类,前者是乙烯和丙烯的共聚物,后者是乙烯、丙烯和少量非共轭二烯烃的共聚物。三元乙丙橡胶因其主链是由化学稳定的饱和烃组成,故其耐臭氧、耐热、耐候等耐老化性能优异。其用途比较广泛,主要应用于汽车工业、建筑行业及电线电缆等领域。本文主要述及三元乙丙橡胶。

生产情况分析及预测

1.全球概况

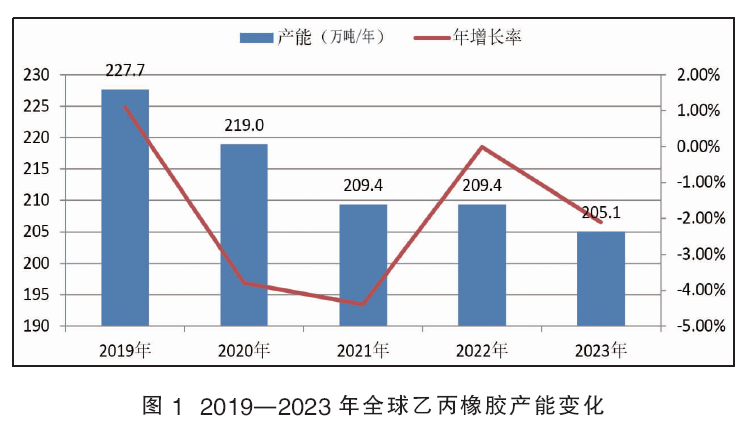

2023年,全球范围内无新建乙丙橡胶装置,且日本住友化学永久关停位于千叶的4.3万吨/年乙丙橡胶装置,使全球总产能降至205.1万吨/年,产能延续下滑态势。2019—2023年全球乙丙橡胶产能变化见图1。

2023年全球乙丙橡胶生产商及产能情况见表1。

2023年主要乙丙橡胶生产国家和地区中,排名前七位的分别是美国、中国、韩国、沙特、荷兰、意大利和日本。上述国家的产能之和占到全球总产能的98.5%,可见乙丙橡胶生产的集中度相对较高。这些国家除了满足国内需求外,也是全球乙丙橡胶的主要出口国。中国产能占全球产能的19.3%,虽然中国并不是全球最大的乙丙橡胶生产国,但却是全球最大的乙丙橡胶消费国,这主要得益于中国庞大的制造业能力。

2024年,除中国石油吉林石化公司计划投产4万吨/年乙丙橡胶装置外,未见其他新建/拟建装置报道。预计2024年全球乙丙橡胶产能将回升到209.1万吨/年。

2.中国概况

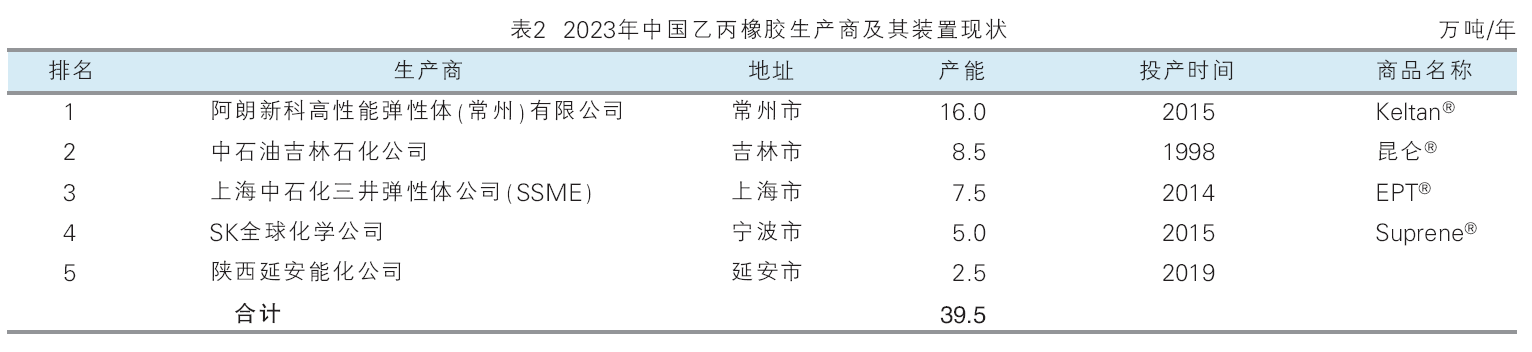

2023年,中国乙丙橡胶无新增、淘汰产能,生产企业仍为5家,总产能连续5年保持在39.5万吨/年。2023年中国乙丙橡胶生产商及其装置现状见表2。

当前中国乙丙橡胶生产企业较少,仅有5家,且前三位的产能合计达32 万吨/年,占全国总产能的81%,可见,国内乙丙橡胶产能集中度较高。

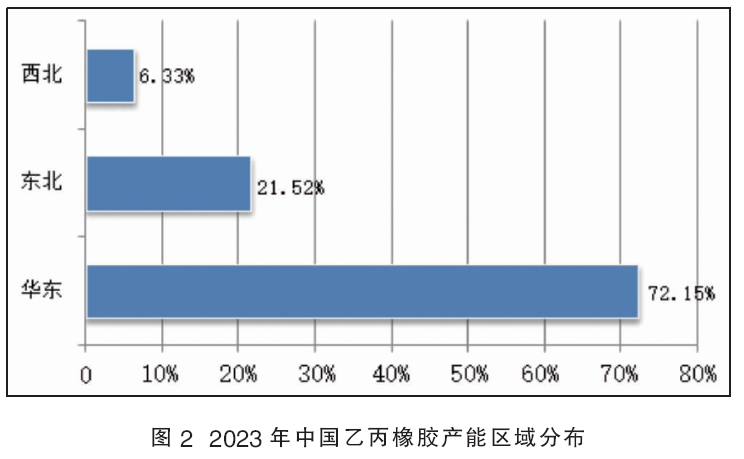

从分布区域来看,以华东地区为主,产能为28.5万吨/年,占比72.15%。产能多集中分布在华东地区,一方面在于区域内制造业企业分布较为密集,需求相对集中,近消费端优势明显;另一方面区域内贸易活跃度高,交通运输便利,也为乙丙橡胶市场的交易提供更为优越的客观条件。2023年中国乙丙橡胶产能区域分布见图2。

目前乙丙橡胶处于产品生命周期的成熟期,投资吸引力较低,未来拟在建产能4 万吨/年,暂无退出产能计划。拟在建产能位于东北地区,即吉林石化公司拟建的4万吨/年乙丙橡胶装置,是该公司转型升级项目中120万吨/年乙烯的下游配套装置,预计2024年末进入试运行阶段,届时,国内产能将达到43.5万吨/年。

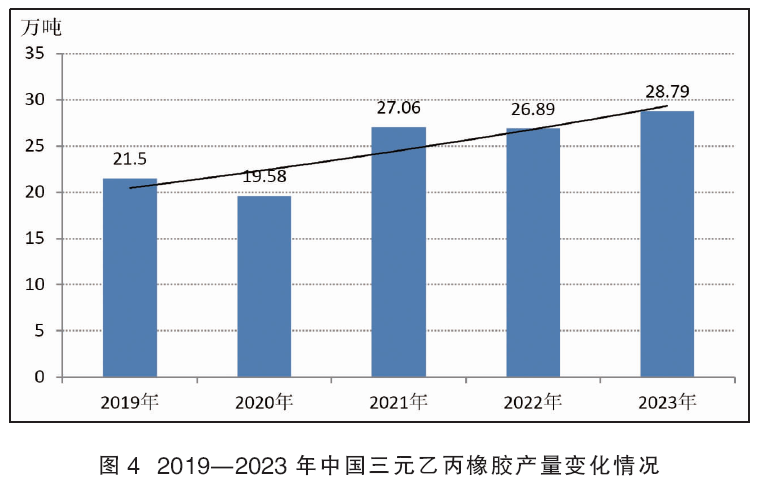

2023年中国三元乙丙橡胶总产量约为28.79万吨,同比增长7.07%,全年产能利用率为72.9%,较2022年增长4.82个百分点。2023 年中国三元乙丙橡胶月度产量同比多以增长为主,年内仅7月份产量同比明显下滑,主要原因是阿朗新科、中石化三井、延安能化三元乙丙橡胶装置均在7月不同程度检修,宁波SK也于7月降负荷生产。本轮停车检修开始后,装置生产恢复正常水平。2023年中国三元乙丙橡胶月产量及行业产能利用率变化见图3。

近5年,中国三元乙丙橡胶产量整体呈现增长态势。其中,2020年受公共卫生事件影响三元乙丙橡胶下游需求低迷,装置普遍开工率较低,产量有所下降;2021—2023年间,随着反倾销政策的执行,进口货源大幅减少,国内装置开工率提高,产量相对增加。

2019—2023年中国三元乙丙橡胶产量变化情况如图4所示。

2024年,仍处于乙丙橡胶反倾销实施期(反倾销实施期限为2020年12月20日—2025年12月19日),年内除例行检修外,国内生产企业或维持偏高负荷生产,2024年国内三元乙丙橡胶产量仍存增长预期。

市场分析及预测

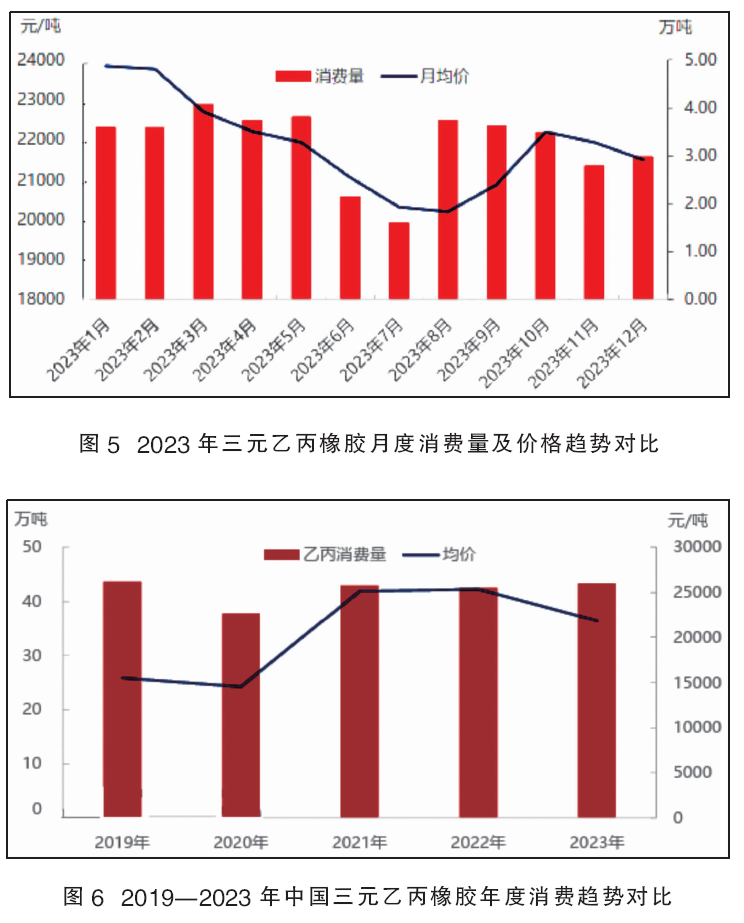

2023年中国三元乙丙橡胶表观消费量约40.89万吨,同比增长4.79%。从月度消费来看,三元乙丙橡胶呈现“V”型走势。其中,7月份消费量为本年度低点。主因是受行业淡季影响明显,该月生产企业装置集中检修,行业开工低位,产量骤减,三元乙丙橡胶行业消费量减少。进入8月份后,随着行业传统旺季的到来,国内产能利用率提升,供应逐步恢复,叠加国内需求缓慢回暖,市场价格有所回升,三元乙丙橡胶行情出现转机。

2023年三元乙丙橡胶月度消费量及价格趋势对比如图5所示。

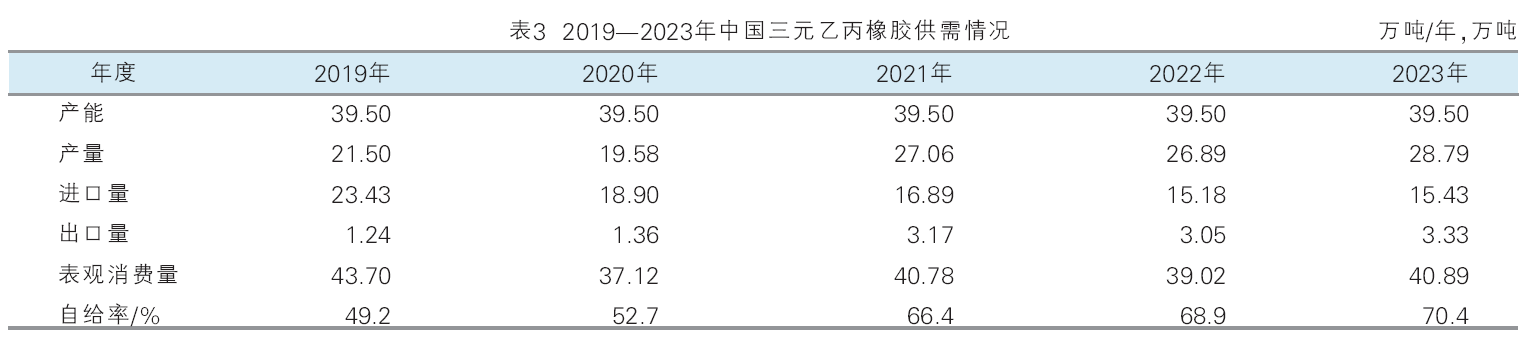

近5年来,中国作为全球最大的三元乙丙橡胶消费国,总需求量波动较为缓和,除2020年受公共卫生事件影响降幅略大外,其他年份波动平缓。主要由于目前三元乙丙橡胶及其下游行业发展均相对成熟。从价格上来看,近五年三元乙丙橡胶市场价格先抑后扬,主流波动区间在14500~25400元/吨。价格的低点出现在2020年,此后需求有所释放,市场价格攀升。2023年,国内产能利用率提高,且下游需求恢复偏缓,供大于求的矛盾影响下,三元乙丙橡胶年度均价再度出现下降。2019—2023年中国三元乙丙橡胶年度消费趋势对比见图6。

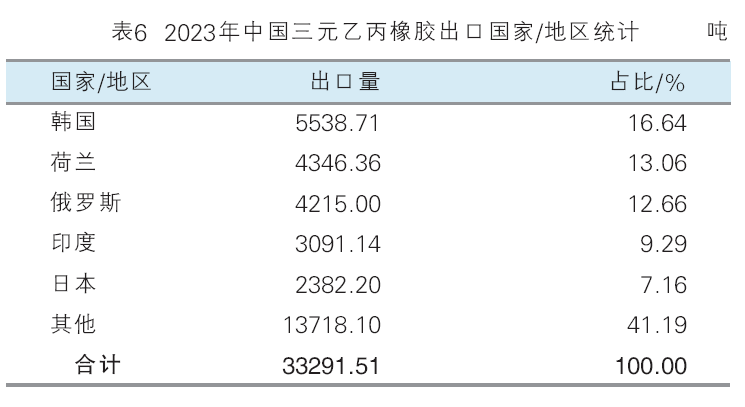

2019—2023年中国三元乙丙橡胶供需情况详见表3。

近几年中国三元乙丙橡胶下游应用领域并无明显变化,主要应用领域包括汽车零部件、橡胶制品、聚合物改性、电线电缆等,各领域占比略有增减。2023年,在政策加持下,国内汽车行业稳定发展,总体表现好于预期,中国汽车产销同比分别增长11.6%和12%,该行业在三元乙丙橡胶下游消费中稳居首位,其占比提升至50%。其次是橡胶制品、聚合物改性、电线电缆等领域,占比分别为 18%、10%以及7%。

2023年三元乙丙橡胶下游消费区域整体变化有限。主要消费区域中华东地区占消费总量的45%,华北地区占比30%,华南地区占比15%,其他地区占比约在10%附近。整体来看,目前中国三元乙丙橡胶主要的消费区域以华东、华北地区为主,这主要与中国的制造业分布在此息息相关。

2024年中国经济延续复苏态势,或继续提振三元乙丙橡胶市场,预计2024年中国三元乙丙橡胶下游消费量或增长至41万吨以上。

进出口分析及预测

1.进口分析

三元乙丙橡胶的进出口统计包括初级形状乙丙非共轭二烯橡胶(40027010)和其他形状乙丙非共轭二烯橡胶(40027090)。

近年来,尽管中国三元乙丙橡胶下游需求呈现逐年递增的态势,但在市场逐渐适应反倾销政策及国内生产企业装置产能利用率提升的情况下,中国三元乙丙橡胶年进口量波动幅度不大。2023年进口总量约15.43万吨,同比增加1.65%。

从进口来源看,2020年“反倾销”政策落地后,中国三元乙丙橡胶主要进口来源地有所调整。2023年,位居前5位的进口来源地分别为沙特阿拉伯、韩国、日本、荷兰和美国。前5位来源国进口量约占总进口量的91.25%。其中,来自沙特阿拉伯进口量增至7.61万吨,达到近五年高点,占比49.32%,位居第一位,对中国三元乙丙橡胶总进口量的增长有所带动。而美国进口占比由2019年的30.45%下降至2023年的1.56%。2023年三元乙丙橡胶进口国家/地区统计见表4。

从进口贸易方式来看,中国三元乙丙橡胶进口贸易方式分为一般贸易、海关特殊监管区域物流货物、进料加工贸易、保税监管场所进出境货物、来料加工贸易以及其他。其中一般贸易占比最大,2023年一般贸易进口量占比为85.88%。2023年中国三元乙丙橡胶进口贸易方式统计见表5。

随着中国下游需求的不断恢复,以及反倾销对市场的影响逐步减弱,预计2024年中国三元乙丙橡胶进口量或有小幅增长。

2.出口分析

近年来,中国三元乙丙橡胶出口量整体呈现稳定的增长趋势,2019年出口量约为1.24万吨,2023年增至3.33万吨,年复合增长率约为28.3%。由于出口体量相对较小,对整体市场的影响相对有限。

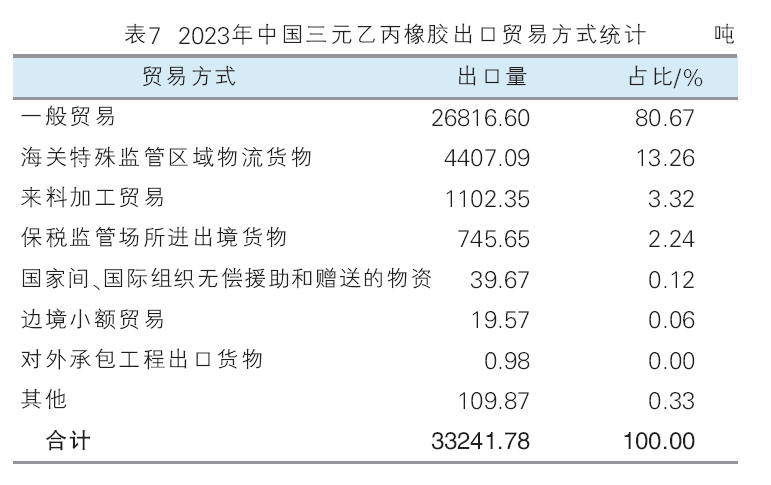

2023年中国三元乙丙橡胶出口国家/地区统计见表6。中国三元乙丙橡胶出口集中度不高,出口国家/地区主要为韩国、荷兰、俄罗斯、印度以及日本等,前五位共计占比58.79%,其中韩国占比16.64%,较上一年增加1.74%。出口增长的主要原因是国内外套利空间仍存,持货商出口意愿增强。

2023年中国三元乙丙橡胶出口贸易方式仍以一般贸易为主,通过一般贸易方式出口的三元乙丙橡胶占总出口量的80.67%,较2022年提高3个百分点。其他贸易方式占比相对较小。2023年中国三元乙丙橡胶出口贸易方式统计见表7。

未来5年,中国三元乙丙橡胶产能将实现增长,产量也将有所增加,在市场供过于求的情况下,生产企业将不断开拓国际市场,中国三元乙丙橡胶出口具有可持续性。预计未来5年,中国三元乙丙橡胶出口量将呈现稳步递增趋势。

发展趋势及建议

1.发展趋势

从供需平衡来看,未来5年中国三元乙丙橡胶市场或整体呈现供大于求状态,首先,三元乙丙橡胶供应端仍有扩能计划,伴随行业产能增加,国内三元乙丙橡胶产量将继续增长;进口体量或波动不大。综合产量和进口来看,预计三元乙丙橡胶未来5年的供应量复合增长率约0.8%。其次,三元乙丙橡胶需求端来看,随着经济复苏进程的推进,终端需求整体或呈现慢速增长趋势;出口预期仍保持增长。预计三元乙丙橡胶未来5年的需求量复合增长率约在2.21%。整体来看, 虽需求增速略大于供应增速,但考虑市场库存水平,供应大于需求或是接下来三元乙丙橡胶市场的主基调,在此背景下市场也将找寻新的动态平衡。

从消费领域发展来看,未来5年汽车行业在中国三元乙丙橡胶下游消费仍占据重要地位,汽车工业的景气程度会自下而上对三元乙丙橡胶市场形成需求约束。在一系列稳增长措施以及车企优惠促销等多种因素驱动下,汽车市场预期总体乐观,将一定程度提振三元乙丙橡胶市场消费量增长。三元乙丙橡胶改性技术方向重点是高硫化速率三元乙丙橡胶专用料、高阻燃三元乙丙橡胶专用料、 三元乙丙橡胶/氯化聚乙烯合金、三元乙丙橡胶/聚丙烯合金等方向,未来在改性方面需求前景较广。综合来看,中国三元乙丙橡胶下游消费重心依旧在汽车领域,聚合物改性领域需求将逐步增加。

从销售角度来看,目前中国仅有5家三元乙丙橡胶生产企业,相对而言对价格的控制能力较强。虽然各厂家生产产品牌号之间存有差异,但部分指标相似的牌号之间存在一定相互替代性。因此供应商与终端用户的长期合作关系并非一成不变,市场竞争较为激烈。加之中国三元乙丙橡胶市场需求面增速缓慢而供应能力前期快速发展,或导致未来较长时间内供应商议价能力不及下游。此外,近两年下游行业利润下滑,更多下游寻求更低成本控制,传统的乙丙橡胶应用将受到其他更廉价弹性体的应用冲击,如热塑性聚烯烃弹性体(TPO,硬段为聚丙烯或聚乙烯,软段为乙丙橡胶的热塑性弹性体)、热塑性硫化胶(TPV)等。

从技术发展来看,茂金属催化技术以其优异的催化活性及较强的聚合物结构控制力,在工业化装置中应用潜力将进一步释放。此外,以非茂金属单活性中心及先进的后茂金属催化剂催化的新型聚合技术将是今后研发热点。橡胶改性是完善橡胶制品性能、拓宽应用领域的有效手段,未来乙丙橡胶改性技术研究仍将是研发热点之一。

2.发展建议

结合当前乙丙橡胶发展现状及未来发展趋势,乙丙橡胶生产企业应在技术升级、市场营销、产品研发、服务保障等方面持续发力,努力做大做强做优乙丙橡胶产业。建议如下:

一是加强技术攻关,消除装置瓶颈问题。通过技术攻关,完善现有装置工艺技术,提高装置的生产效率和经济投入的产出价值;加强产品质量攻关,提升产品质量及质量稳定性,以产品质量提升进一步巩固和拓展市场。

二是加大市场营销力度,增强产品创效能力。在激烈的市场竞争中营销的地位愈发重要。针对不同用户采取多种营销方式,拓宽营销渠道,培育品牌忠诚用户,提高市场占有率;根据市场季节性价格变化,动态调整区域资源,努力追求产品效益最大化。

三是加快产品技术研发进程,提升综合竞争实力。不断丰富产品结构,开发宽分子量分布和高门尼、高充油产品,弥补现有牌号不足,满足市场的差别化需求;加强产学研合作,共同开发“双峰”分子量分布、可控长链支化乙丙橡胶的生产技术和新的催化体系,提升综合竞争实力。

四是加深用户交流合作,提高主动服务意识。主动研究分析用户需求与现有乙丙橡胶产品契合度,加大产品应用技术开发,推进产品“靶向”攻关,用优质的技术服务支持产品市场扩张。主动优化服务,主动靠前服务,创新服务方式,提升服务保障水平。