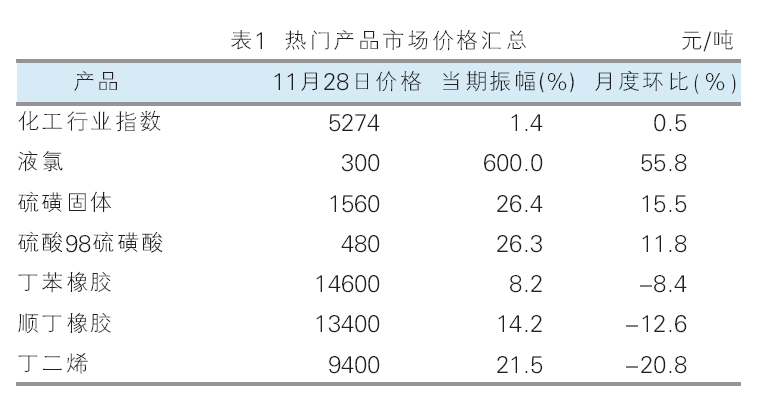

化工市场11月(11月1日—11月28日)跟随宏观事件窄幅震荡,尾盘略有走高。截至11月28日,金联创监测的化工行业指数收于5274点(11月1日为5247点),涨幅为0.5%。在金联创监测的131个化工产品中,月度均价环比上涨的产品共31个,占金联创监测化工产品总数23.7%;下跌的产品共94个,占产品总数的71.7%;持稳的产品6个,占产品总数的4.6%。详见表1、表2。

涨幅榜产品

液氯 国内液氯市场涨后整理,11月28日收于300元/吨,月环比涨幅为55.8%。11月中上旬,下游行业开工积极性高,对液氯采购情况较为积极,价格上行为主;下旬,市场交投氛围平缓,下游采购积极性略有下降,液氯价格震荡整理后趋于稳定。预计12月国内液氯市场维持震荡走势。

硫磺固体 国内硫磺固体市场持续推涨,11月28日收于1560元/吨,月环比涨幅为15.5%。11月国内硫磺市场整体涨势迅猛,预期化肥冬储市场向好,伴随着国际硫磺市场持续上扬,在港口可贸易货源相对集中下,持货商捂盘推升明显,特别是南京磷复肥会议结束后,市场出现一波大幅推升行情。预期12月市场或涨跌涨走势,12月初,国际硫磺市场有望继续上扬,但化肥冬储市场进展缓慢,国家针对于化肥行业保供稳价持续,市场高价承压明显,对此空仓贸易商追涨谨慎,硫磺市场预期高位回落;中下旬市场窄幅调整后依旧存在适当上扬预期,但年底临近,贸易商回笼资金为主,市场整体波动力度预期有限。

硫酸98硫磺酸 国内硫酸市场以涨为主,11月28日收于480元/吨,月环比涨幅为11.8%。11月上旬,硫酸市场涨跌均现;中旬,市场局部上行;下旬,市场继续上行。原料面,国内硫磺市场涨势迅猛,国际市场坚挺及港口可贸易货源相对集中支撑,持货商捂盘推升明显,国内多数炼厂售价上调,硫磺酸企业成本面支撑强劲;需求面,下游一铵市场存探涨预期,需求仍存,二铵市场需求波动不大;化工方面需求一般,钛白粉、氟化工市场维持刚需补货。短线来看,预计国内硫酸市场局部仍存探涨预期。

跌幅榜产品

丁二烯 国内丁二烯市场下跌为主,11月28日收于9400元/吨,月环比跌幅为20.8%。11月市场外销货源增量,供应面相对充裕,同时下游合成胶走势偏弱,拖拽市场价格快速下跌;下旬尽管受天气影响,部分船货到港延迟,市场现货资源偏紧,部分商家积极买入交付前期订单,市场现货成交重心不断走高,但下游合成胶行情弱势难改,上下游价差快速收窄,导致下游询盘意向谨慎,并且随着天津低价货源涌入市场,市场高价报盘与低价成交共存,场内交投气氛表现僵持。预计12月国内丁二烯市场延续偏弱走势,但不排除月下旬下游刚需补仓对市场存提振可能。

顺丁橡胶 国内顺丁橡胶市场下行走势,11月28日收于13400元/吨,月环比跌幅为12.6%。11月原料丁二烯大幅走跌使得利润回升,顺丁胶开工率大幅上涨,同时基本面偏弱导致期货盘面不断回落形成拖累,顺丁橡胶市场不断走低。12月供应端持续增量对顺丁橡胶市场价格形成抑制,同时原料丁二烯也因供应充裕使得市场价格存在回落空间,下游制品企业因环保政策影响开工率,多重利空影响下,顺丁橡胶市场存在回落预期,考虑到市场价格持续回落至业者理想价位,中下游贸易商存在备货预期,不排除中下旬市场价格出现反弹。

丁苯橡胶 国内丁苯橡胶市场震荡走低,11月28日收于14600元/吨,月环比跌幅为8.4%。11月初供方降价、丁二烯与期货盘面弱势均在施压,合成橡胶价格在月初普遍下跌;中旬,中石化、中石油等企业继续下调合成橡胶价格,同时丁二烯、丁二烯橡胶、天然橡胶也均呈现出下滑,且环保也影响部分地区中小企业的需求,下游采买谨慎,市场报盘普遍下滑;下旬,丁二烯一度承压,但是随着其因补仓等影响出现反弹,且天然橡胶也保持回暖态势,尽管部分企业下调合成橡胶价格,但市场跌势放缓;临近月底,在丁二烯橡胶、天然橡胶反弹的带动下,部分业者报盘价格提高,不过交易有价无市。后期来看,资金对于期货盘面的扰动让丁苯橡胶行情在12月初呈现区间震荡,但是随着供需、原料的压力,行情将有所下行,但随着价格回落,备货将有所显现,同时刚需采买也将加力,因此行情或将趋于震荡,甚至反弹。

其他重点产品

芳烃 芳烃市场走势不一,纯苯、甲苯、PX分别收于-2.6%、-4.3%和-5.7%。11月国内纯苯价格波动区间走高,上半月纯苯基本呈现倒“V”字型波动,下半月以来商谈气氛回暖,国内纯苯市场快速冲高,但月均价环比走低。11月国内甲苯市场走势先抑后扬,市场供需结构环比并无明显转变,甲苯生产仍然亏损,上游端产品对于甲苯走势主导作用较强,另外,在价格进一步下探之后,混调选择性略有提升,叠加中下旬出口商谈略有增加,纸货买盘积极性阶段性提升,下半月甲苯市场价格震荡攀升。11月亚洲PX市场震荡偏弱,月初产业链整体情绪尚可,但随着下游PTA开工走低,现货需求有所减弱,美国大选前后商家避险情绪增强,国内期货市场继续探底;中旬开始国际原油小幅走高,产业链产品整体有所回暖,不过市场反弹幅度有限;月末亚洲PX市场震荡偏弱,产业链整体情绪转弱,PX期货市场同样疲软,打压市场情绪。

聚酯原料 聚酯原料主要产品偏弱震荡,PTA、乙二醇、短纤、瓶级PET分别收于-0.4%、-1.6%、-1.6%和-2.9%。11月国内PTA市场弱势整理;乙二醇价格区间震荡为主,整体受供需影响较大,价格环比下滑;涤纶短纤市场先涨后弱,尽管下游采购情绪疲软,但短纤工厂库存控制尚可,行业加工费保持稳定;瓶级PET市场区间震荡,现货价格整体偏弱,瓶片厂家远月报盘多随原料市场调整。

塑料树脂 塑料树脂市场主要产品走势各异,PE、PP、PVC、PS、ABS分别收于1.6%、-1.2%、-0.9%、-2.0%和-4.6%。11月PE各产品走势有差异,线性偏强,报价上探,高、低压产品表现一般;PP市场区间震荡为主,下旬低位小幅探涨;PVC市场维持低位震荡运行;PS市场重心下移,透苯跌幅大于改苯;ABS市场走势略有差异,中低端料震荡偏下,高端料价格相对坚挺。

12月市场底部区间震荡

12月,原料(原油)方面,国际原油价格或先震荡后回落,预计WTI主流运行区间为62~72美元/桶,布伦特主流运行区间为66~76美元/桶。宏观方面,重点关注12月中央经济工作会议对2025年工作的布局。基本面看,市场已经进入化工品需求淡季,托举主要在于存量政策和前期一揽子增量政策持续发力,预计12月化工市场多空博弈主导,总体看处于2024年价格底部区间震荡。