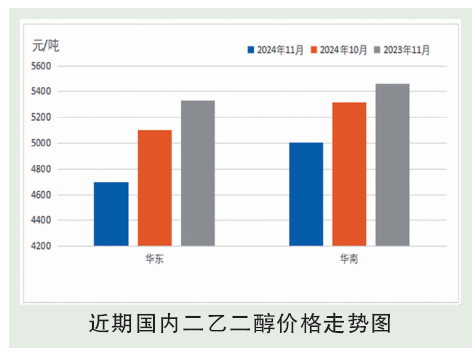

11月国内二乙二醇弱区间运行,11月内基本面变化超预期,买卖双方相互制约,心态谨慎。11月华东主港码头日均发货接近1500吨,为年内最高水平,高发货持续消耗进口来船,预期高库存未出现,基本面表现出一定韧性。但从行情变化看,11月内多空对冲明确且频繁,下游意向价格区间同样明确,超出区间高点采购量明显下降,卖方内部以及卖买双方均出现相互制约情况,11月内二乙二醇市场观望情绪较重。

后市分析

12月二乙二醇价格低点预计高于11月,高点受制于基本面变化,12月内整体可变化空间有限。供应端,国内装置未报检修计划,国产量充足稳定;进口船货主要来源地中东地区保持常规合约量,另外不排除台湾地区南亚货继续来船,进口总量预计同样偏上位。需求端,下游工厂反馈年末订单量一般,相比11月减量,多数下游计划自中旬开始减少原材料采购量,码头发货将逐步回归正常水平。二乙二醇基本面较难给予持续支撑,市场蓄力不足,原油走势变化依旧影响不大。预计二乙二醇12月现货价格区间4650~4765元/吨之间。