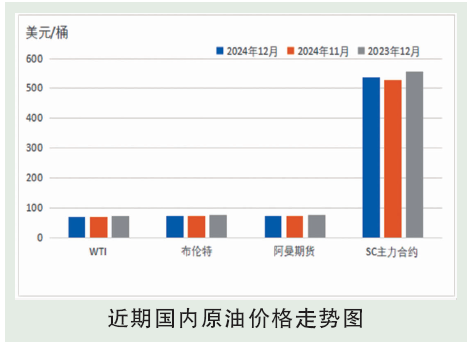

2024年12月国际原油价格整体呈现上涨态势,但均价较2024年11月小幅下跌。上旬OPEC+推迟增产预期提振市场气氛,且叙利亚局势动荡导致中东潜在供应风险增强,国际油价小幅上涨。中旬市场担忧全球需求前景欠佳及2025年可能出现供应风险,叠加巴以局势缓和及美元表现强势,国际油价下跌。下旬俄罗斯及中东部分产油国仍面临新的制裁、有潜在供应风险,且市场对亚洲需求复苏抱有期待,国际油价上涨。截至2024年12月30日,WTI区间67.20~71.29美元/桶,布伦特71.12~74.49美元/桶。

后市分析

2025年1月来看,预计国际油价或有小涨空间。供应方面,OPEC+减产带来的保护氛围依然存在,保证油价难以出现大幅滑坡,且地缘局势虽整体趋于缓和,但仍有不稳定性存在;需求方面,全球需求前景担忧延续,但亚洲地区可能出现改善契机。美联储降息步伐放缓已是板上钉钉,强势美元对油价的反弹空间形成抑制。从历年油价的1月表现来看,只要是OPEC+进行减产的年份,油价全部为上涨,不过特朗普将于2025年1月下旬正式上任,其政策利空油价居多,是未来值得关注点。预计2025年1月国际原油价格或有小涨空间,OPEC+减产氛围及亚洲需求改善预期带来利好支撑,但全球需求压力延续及强势美元抑制上行动力。WTI或在68~73美元/桶的区间运行,布伦特或在72~77美元/桶的区间运行。需求预测:虽然全球经济和需求仍显疲软,各大机构也多持偏空观点,但近期业者对亚洲需求前景可能改善的期待明显,认为亚洲大国的经济刺激政策将带来利好推动。不过美联储官方已经暗示降息步伐将放缓,令经济和需求的复苏难度增加,需求全面回暖的压力依然明显。整体来看,2025年1月需求端承压前行。供应预测:OPEC+220万桶/日的减产在2025年1月继续有效,加固油价底部支撑,且俄罗斯和伊拉克等国的补偿性减产也在进行。以色列与胡赛武装的冲突依然存在,中东局势不稳定性带来的潜在供应风险未彻底消除。整体来看,2025年1月供应延续趋紧格局延续。