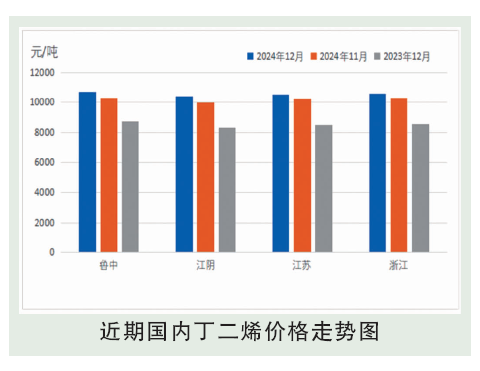

2024年12月,国内丁二烯市场反弹走高,但幅度较为受限。2024年12月内华东地区可流通现货资源有限,部分供方库存低位支撑其供价相对坚挺。同时外盘价格连续跟涨,市场难有低价货源补充,在下游需求逐步跟进提振下,丁二烯现货行情小幅走高。但北方有新产能投放影响国内产量提升,区域市场供应增加一度对行情存在压制,市场整体反弹幅度较为有限。

后市分析

2025年1月丁二烯一方面国内产量预计提升,另一方面内外盘价差影响进口相对充裕,市场供应面难有明显利好提振。终端下游制品行业受春节假期影响而开工不佳,需求面亦相对偏弱。但短期国内丁二烯供方库存偏低且山东新产能配套下游装置陆续开工影响丁二烯外销或有缩减,市场消息面相对制衡,预计2025年1月丁二烯市场小幅偏弱为主,参考价格9800~10500元/吨。成本预测:原油:2025年1月来看,预计国际油价或有小涨空间。供应方面,OPEC+减产带来的保护氛围依然存在,保证油价难以出现大幅滑坡,且地缘局势虽整体趋于缓和,但仍有不稳定性存在;需求方面,全球需求前景担忧延续,但亚洲地区可能出现改善契机。美联储降息步伐放缓已是板上钉钉,强势美元对油价的反弹空间形成抑制。从历年油价的2025年1月表现来看,只要是OPEC+进行减产的年份,油价全部为上涨,不过特朗普将于2025年1月下旬正式上任,其政策利空油价居多,是未来值得关注点。预计2025年1月国际原油价格或有小涨空间,OPEC+减产氛围及亚洲需求改善预期带来利好支撑,但全球需求压力延续及强势美元抑制上行动力。WTI或在68~73美元/桶的区间运行,布伦特或在72~77美元/桶的区间运行。消费预测:产业链下游利润尚可,行业开工预期维持相对高位,需求面继续支撑。