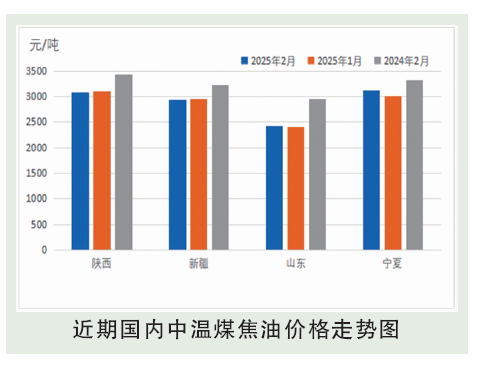

2月,陕西中温煤焦油市场现货均价3073元/吨,环比降0.93%,同比跌10.17%;新疆淖毛湖中温煤焦油市场现货均价2923元/吨,环比降0.88%,同比跌9.27%。2月国内中温煤焦油市场下行态势明显。春节过后,中温煤焦油如往年般的反弹状态并未如期而至,反而在油市的持续低迷背景下,中温煤焦油价格始终显示较弱的态势。除去个别加氢陆续检修,导致需求收窄以及焦化厂开工稳定,焦油供应较为充足以外;煤价大幅走跌,兰炭厂成本大幅缩减也是焦油价格持续下跌的主要原因之一。

后市分析

3月中温煤焦油供需面均有下降预期,但天气转暖,柴油行情或存向好预期,带动焦油价格小幅上涨。成本预测:1.原油:3月来看,预计国际油价或有下跌空间。供应方面,OPEC+减产氛围仍在且可能再次推迟增产计划,美国原油产量短期内提升困难,叠加美国对伊朗制裁导致潜在供应风险,整体来看供应端利好占据上风;需求方面,美国可能对欧盟商品加征25%关税,令贸易争端风险增强,拖累经济和需求预期。此外亚洲大国炼厂开工负荷偏低,美国需求现状也显疲软,需求前景依然偏空。此外美联储3月大概率不会降息,美元仍在相对高位运行。地缘方面,俄乌和谈进展顺利,整体呈现缓和特征。从历年油价的3月表现来看,油价涨势占优,不过今年特朗普政策指引性较大,仍需提防下行风险。预计2025年3月国际原油价格或有下跌空间,美国关税新政和需求疲软带来利空抑制。WTI或在66~72美元/桶的区间运行,布伦特或在70~76美元/桶的区间运行。2.煤炭:供应方面:3月伴随春节假期结束,煤矿多数陆续恢复生产,开工率逐步提升,但预计前一周煤矿无法达到满负荷状态。预计3月场内整体供应量增加,供应宽松对市场价格利好支撑减弱;需求方面:3月天气有降温预期,居民用电负荷提升,预计电厂日耗增加,对市场煤存补库需求;下游化工企业对动力煤维持按需采购,需求暂无较大提升;春节过后,基建项目或陆续复工,下游水泥钢铁行业市场需求逐步恢复,预计对原料采购有所提升。综合来看:3月初仍处春节假期阶段,市场处于休市阶段,场内供需波动不大;春节过后,各行各业陆续复工,市场逐渐恢复原状,对市场煤需求或将有一定增量。故预计动力煤市场价格上旬稳定运行为主,中下旬因下游补库欲望增加,市场价格走势上行,均价上涨5~10元/吨左右。