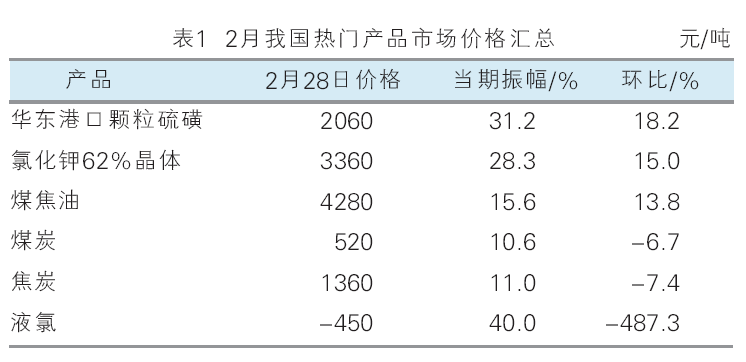

3月(3月1日—3月31日),美国加征关税叠加衰退叙事,对冲国内两会利好消息释放,市场风险偏好回落,化工市场震荡走低。截至3月31日,金联创监测的化工行业指数收于5193点(3月3日为5347点),跌幅为2.9%。在金联创监测的131个化工产品中,月度均价环比上涨的产品共34个,占金联创监测化工产品总数25.9%;下跌的产品共94个,占产品总数的71.8%;持稳的产品3个,占产品总数的2.3%。详见表1、表2。

涨幅榜产品

硫酸98硫磺酸 国内国内硫酸市场强势运行,3月31日收于700元/吨,月环比涨幅为42.4%。3月上旬,市场涨势迅猛,原料硫磺价格持续上涨,硫铁矿价格高位,成本面支撑强劲,下游化肥、化工行业刚需支撑,且部分地区装置减产或检修,局部供应缩减,多重利好支撑下,山东、江苏、安徽、湖北、河南、河北、内蒙古、广东、云南等国内多数地区厂家酸价上调;下旬,市场涨势放缓,零星探涨。预计4月国内硫酸市场偏强运行。

华东港口颗粒硫磺 国内硫磺市场高速上扬,3月31日收于2450元/吨,月环比涨幅为25.6%。3月在终端工厂回运库存下,国内各港口硫磺库存不断下降,同时国际硫磺市场继续攀升,随着港口进口货源不断走高,国内多数硫磺生产企业售价上调,进一步支撑市场看涨热情;3月底,国内硫磺市场涨跌不一,主要贸易区长江沿海一带进口散装颗粒商谈重心推升;但硫磺下游主要的化肥春耕备肥市场扫尾,市场需求转淡,山东、华北、东北及西北一带多数硫磺生产企业售价下调,市场整体区域差异化运行。预计4月硫磺市场僵持后下滑。

合成氨液体 国内合成氨市场先涨后跌,3月31日收于2733元/吨,月环比涨幅为10.9%。3月上旬尿素、甲醇行情相对偏好且农业春耕用肥有一定刚需支撑,工业下游己内酰胺和丙烯腈等工业下游开工高位,下游需求对市场有一定支撑,再加上氨企装置频繁检修,市场价格稳中上调;不过随着农需用肥结束以及氨企供应恢复正常,下游对高价抵触明显,后期出现宽幅回落。预计4月合成氨市场偏弱整理为主。

跌幅榜产品

丙烯腈 国内丙烯腈市场先跌后涨,3月31日收于9000元/吨,月环比跌幅为21.1%。3月初丙烯腈供应量进一步增加,丙烯腈行业开工率提升至近年来高位,部分贸易商为争夺市场份额而采取降价策略,丙烯腈生产企业跟随现货市场同步下调价格;月中丙烯腈市场跌势放缓,多套丙烯腈装置宣布了减产计划,供应预期减少,场内低价报盘相应减少,部分下游企业择低采购,成交量出现一定程度的回升,由于多套丙烯腈新装置均存在投产计划,市场反弹力度有限。预计4 月丙烯腈市场将先涨后跌。

丙烯酸 国内丙烯酸市场先跌后涨,3月31日收于7600元/吨,月环比跌幅为12.9%。3月丙烯酸行情影响因素主要集中在供应面装置开关停动态对市场现货库存以及市场操作心态的影响上,3月上旬延续2月底震荡下行走势,中下旬装置检修情况增多,刺激下游工厂询单积极性,市场上涨。预计4月国内丙烯酸市场行情坚挺整理。

TDI 国内TDI 市场窄幅下行,3月31日收于11750元/吨,月环比跌幅为12.8%。3月现货供应充裕,且部分货源偏低价维持,市场虽有小幅探涨行为,但新货供应充足,加上下游新单跟进不佳,供需面矛盾持续,业者出货压力不减,多让利商谈以促成交,市场价格震荡中持续偏弱。预计 4 月国内 TDI 市场低位窄幅震荡。

其他重点产品

芳烃 芳烃市场下跌为主,部分产品尾盘反弹,纯苯、甲苯、PX分别收于-9.5%、-8.1%和-3.0%。3月海外纯苯市场疲弱拖拽,国内市场难寻支撑,市场震荡下跌。3月甲苯市场价格弱势下跌,下游综合盈利不佳,买气相对薄弱,令价格承压;上半月伴随纯苯-甲苯价差收窄,市场承压深跌;下半月原油连续回升,PX期货反弹,汽油组分产品价格上涨等因素给予带动,各地价格不同程度震荡反弹。3月亚洲PX市场整体先抑后扬,月初开始国际原油连续大跌,产业链情绪偏空,特别是下游PTA检修相对集中,商家心态偏空,上旬下游PTA开工有所提升,PX需求略有恢复,市场跌势略有放缓;随后两套PX装置检修,PX主力期货反弹,市场情绪尚可。

聚酯原料 聚酯原料主要产品先跌后涨,PTA、乙二醇、短纤、瓶级PET分别收于-3.9%、-4.0%、-2.7%和-2.8%。3月国内PTA市场先跌后涨:月初在原油持续下跌和商品市场走弱下,PTA延续跌势;上旬成本端依旧偏弱,市场缺乏实质性利好提振下,PTA市场维持弱势;中下旬,下游涤纶企业的促销活动对PTA市场形成利好,市场价格同步上涨,随后震荡整理;月底,下游涤纶企业因清明节前补库需求,产销放量,推动PTA去库,市场价格再度小幅走强。3月乙二醇市场延续弱势下行。3月涤纶短纤市场呈现先抑后扬的走势,行业去库进程缓慢,加工费维持低位。3月国内瓶级PET市场弱势震荡,市场交投清淡。

塑料树脂 塑料树脂市场主要产品以跌为主,PE、PP、PVC、PS、ABS分别收于-0.8%、-0.7%、-1.0%、-4.8%和-3.5%。3月聚乙烯行情持续下跌:地膜需求旺季,虽然下游开工提升,两会期间国内宏观面向好,但出口低迷,需求整体不及预期;加上新投装置产能继续释放,各方库存一直消化缓慢,国内供应充足,各方竞相出库寻求成交,价格连刷新低。3月聚丙烯市场跌后小幅探涨,月底盘整为主:中石化及中石油企业下调出厂价格,市场参与者信心不足,交投氛围难以好转,PP价格重心下移;临近月底,PP期货止跌飘红,部分产品价格小幅探涨,业者心态较为谨慎,终端对高价货源存抵触心态,需求压制现货涨幅,拖累期货偏弱走低,PP价格再度小幅回落。3月国内 PVC 市场连续走跌后反弹。3月国内PS市场下滑为主。3月国内ABS市场跌跌不休。

4月市场下跌为主,振幅加剧

4月,原料(原油)方面,预计WTI主流运行区间为55~70美元/桶,布伦特主流运行区间为60~75美元/桶。市场方面,金融及大宗商品市场或剧烈波动,原油领跌大宗商品,国内等待对冲金融政策落地,基本面供需驱动相对偏弱,预计多数化工品价格不同程度下跌,受出口拖累,芳烃、聚酯和聚烯烃跌幅较大。