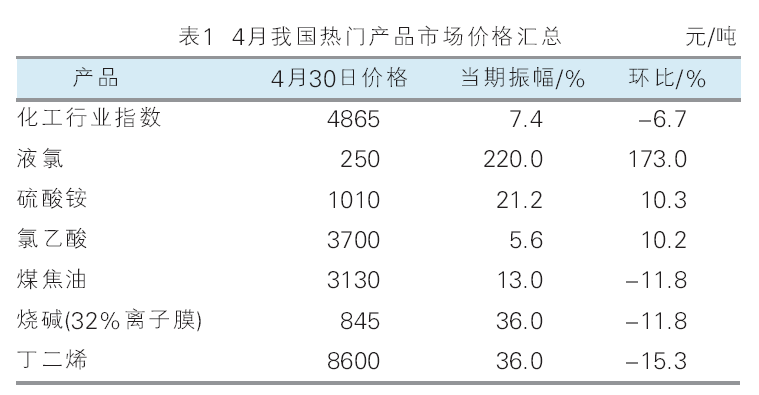

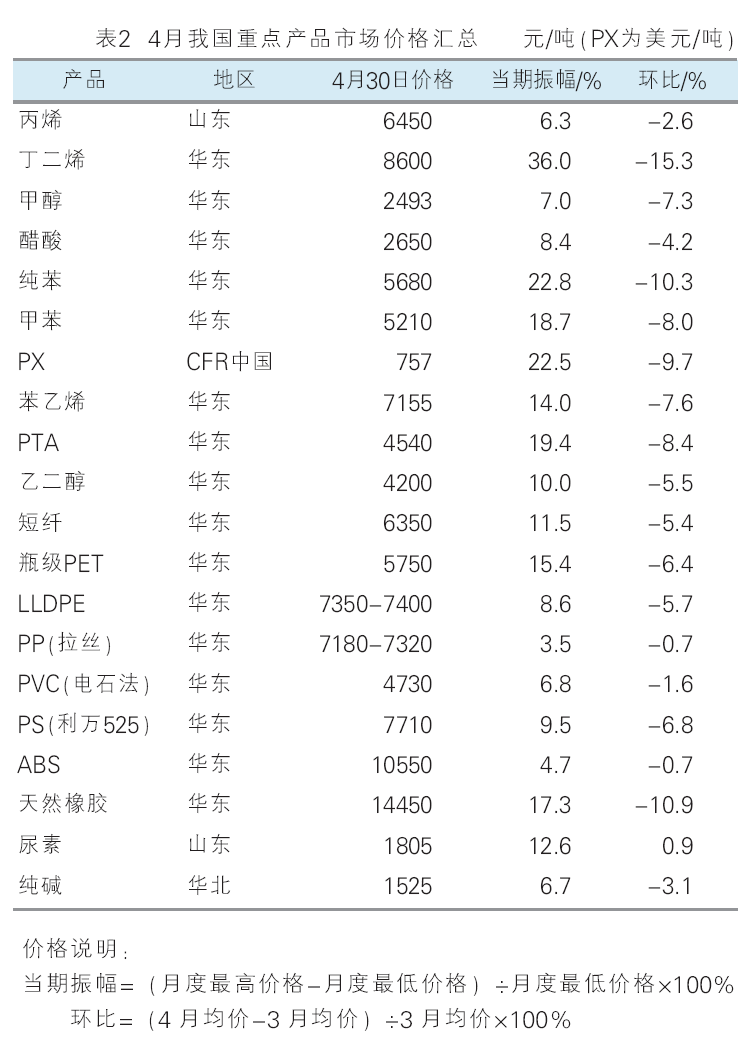

4月(4月1日—4月30日),上旬美国对等关税冲击,全球金融及大宗商品市场巨震,化工市场跟随暴跌;中旬后,行情驱动转为国内利好政策预期,化工市场从单边下跌转向宽幅震荡。截至4月30日,金联创监测的化工行业指数收于4865点(4月1日为5217点),跌幅为6.7%。在金联创监测的131个化工产品中,月度均价环比上涨的产品共17个,占金联创监测化工产品总数13.0%;下跌的产品共111个,占产品总数的84.7%;持稳的产品3个,占产品总数的2.3%。详见表1、表2。

涨幅榜产品

液氯 国内国内液氯市场先跌后涨,4月30日收于250元/吨,月环比涨幅为173.0%。4月上旬,下游需求较疲软,企业库存压力较大,多补贴出货为主;月末,受山西氯碱装置检修影响,货源比较紧张,供应端压力减少,下游行业开工增加,对液氯采购积极,企业报价偏强运行。预计5月国内液氯市场价格窄幅震荡。

硫酸铵 国内硫酸铵市场宽幅冲高后趋于震荡,4月30日收于1010元/吨,月环比涨幅为10.3%。4月国际市场虽然暂未启动,市场缺乏实际需求支撑,但受人民币贬值影响,市场对后期出口预期乐观,同时颗粒厂商交投意向提升,市场炒涨氛围浓厚;临近五一假期,市场交投减缓,局部市场偏弱运行。

氯乙酸 国内氯乙酸市场稳中整理,4月30日收于3700元/吨,月环比涨幅为10.2%。4月下游农药中间体企业以发运前期订单为主,氯乙酸市场稳中整理,月均价环比走高。

跌幅榜产品

丁二烯 国内丁二烯市场大跌后小反弹,4月30日收于8600元/吨,月环比跌幅为15.3%。4月上旬,由于美国加征关税,导致下游合成橡胶期货大幅跳水,并且华南地区新产能产出优级品、部分工厂检修延期以及进口船货陆续到港等多重利空因素打压业者信心,商家不断大幅让利出货,同时,丁二烯产业链下游企业需求持续疲软,尤其是丁腈胶乳企业开工多数处于停车或限产局面,市场供需面多重利空因素影响下,丁二烯市场行情呈现宽幅下滑走势;下旬,美国关税问题有所缓和,随着下游合成橡胶期货盘面走强,且随着产业链利润下移后顺丁橡胶行业开工回升,部分下游企业节前逢低入市补仓,从而提振市场成交气氛好转,价格重心有所走高。预计5月丁二烯价格延续偏弱走势,但不排除某个阶段行情存在触底反弹可能。

烧碱 国内烧碱市场震荡下行,4月30日收于845元/吨,月环比跌幅为11.8%。4月主产区氯碱企业库存水平维持高位,企业出货压力较大,高度碱下游订单减少,利空液碱市场,主力下游氧化铝市场价格持续下行,多数厂家利润亏损,个别有减产操作,且多次压价采购烧碱,需求端利空液碱市场,非铝下游需求不温不火,维持刚需采购,烧碱价格承压下行。预计5月国内烧碱市场窄幅整理。

煤焦油 国内煤焦油市场宽幅下跌,4月30日收于3130元/吨,月环比跌幅为11.8%。4月初,国际原油暴跌,化工市场整体跟跌,国内高温煤焦油市场由涨转跌,跌幅较小,在50~100元/吨左右;中旬下游接货消极,焦企库存压力增加,国内高温煤焦油市场跌幅扩大,跌幅在350~400元/吨;下旬,国内高温煤焦油市场继续下跌,但不同地区由于需求不同,跌幅差异较大。预计5月高温煤焦油市场仍存一定下跌幅度,但是中旬后有望到达阶段性底部,随后出现一波反弹走势,但反弹空间受限。

其他重点产品

芳烃 芳烃市场下行为主,个别产品尾盘反弹,纯苯、甲苯、PX分别收于-10.3%、-8.0%和-9.7%。4月纯苯市场波动区间明显下滑,月初市场快速塌陷后,月中基本维持底部震荡,月末市场再度转弱。4月甲苯市场大跌,跌破2024年11月的低点,美国关税政策引发的原油以及全球商品市场动荡,及国内甲苯供需结构的进一步转差,甲苯价格破位下跌。4月亚洲PX市场整体表现为先抑后扬:中美贸易摩擦导致国际原油暴跌,特别是商家担忧终端服装纺织出口受阻,PX需求前景悲观,亚洲PX市场持续下行,大跌过后国际原油止跌企稳,且国内PX检修中装置较多,整体开工不高,市场情绪回归理性,PX现货供应压力持续缓解,商家信心回升。

聚酯原料 聚酯原料主要产品大跌后弱反弹,PTA、乙二醇、短纤、瓶级PET分别收于-8.4%、-5.5%、-5.4%和-6.4%。4月国内PTA市场大跌后窄幅反弹:月初,全球经济衰退的担忧持续升温,市场情绪急剧恶化,股市的暴跌以及全球经济前景的不确定性导致PTA市场暴跌;随特朗普戏剧性地改变贸易战的路线,油价大涨提振下,PTA市场小幅回升;中旬全球经济放缓预期压制油价,PTA市场价格弱势下滑,随后油价企稳回升,带动PTA短暂反弹;下旬,主力工厂计划检修,刺激下游补货,但追涨意愿不足;月底市场观望为主。4月乙二醇市场延续下行。4月涤纶短纤市场呈先跌后稳走势,部分装置执行减产,但整体库存未见明显下降。4月国内瓶级PET市场呈现震荡偏弱格局,成本驱动与供需博弈交织,价格波动收窄。

塑料树脂 塑料树脂市场主要产品下跌为主,PE、PP、PVC、PS、ABS分别收于-5.7%、-0.7%、-1.6%、-6.8%和-0.7%。4月聚乙烯走势表现不一:线性下滑后回稳,市场成交气氛沉闷;高压跌后反弹,成交跟进力度不足;地膜需求减少,棚膜需求淡季,其他下游开工下滑,中美关税博弈,制品出口受阻,需求更加低迷;石化企业开工率提升,市场供应充足,供需面矛盾突出,各方积极促进销售寻求成交,市场报价持续下滑。4月聚丙烯市场震荡下跌后盘整为主:月初随着关税政策的影响,油价及PP期货盘面续跌,打压业者心态,现货报盘重心下移;国内生产企业检修较为集中,供应对市场形成一定支撑;但终端需求表现疲软,五一节前备货积极性不高,成交多低价小单;临近月底,期货震荡走势,缺乏方向指引,贸易商多据自身情况报盘。4月国内 PVC 市场低位震荡运行。4月国内PS市场宽幅下滑。4月国内ABS市场以跌为主。

5月市场或低位震荡为主

5月,原料(原油)方面,全球原油市场依旧面临着较大的压力,预计WTI和布伦特的主流运行区间分别为57~63和60~66美元/桶。市场方面,国内增量政策仍在储备当中,海外特朗普政策反复,宏观不确定性延续,叠加基本面行业淡季来临,预计5月化工市场在4月暴跌的基础上,低位震荡为主。