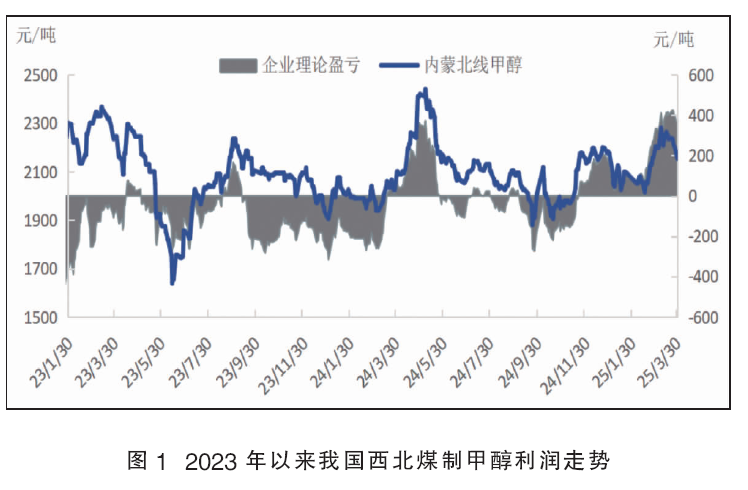

2024年煤制甲醇利润走扩

随着煤炭价格中枢下移,自2024年以来我国煤制甲醇利润出现明显提升。因宏观经济恢复速度不及预期、下游电煤需求不足,另外新能源发电累计装机规模超过煤电装机规模,新能源出力的快速增长将替代部分煤炭需求,年内整体需求继续弱化。尽管环保限产和安全检查在部分时段限制了煤炭产能的释放,但政策端仅是优化煤炭供应结构,而非大幅减少供应,年内煤炭产量保持稳定。国际煤炭市场供应相对宽松,价格较低,吸引了部分国内企业增加煤炭进口。高供应低需求下,2024年全年煤炭价格偏弱运行。

以内蒙古Q5500为例,2024年均价在720元/吨,较2023年下跌70元/吨。除了低煤价给予成本优势外,供需错配致甲醇价格阶段走高也是煤制甲醇利润走扩的重要因素:例如第二季度春检装置检修落地引发国内供应缩量,同时海外限气、伊朗谈判问题,以及部分MTO社会罐采购港口库存维持在低位,加上5月份出台的宏观利好政策,共同推动内地甲醇价格快速走高,与此同时煤制甲醇利润也冲高至360元/吨。内蒙古煤制甲醇全年利润均值在-30元/吨,较2023年增加约110元/吨。

2025年煤制甲醇盈利水平明显提升

进入2025年,煤制甲醇基本终结了亏损时代,盈利水平有了质的提升。今年第一季度内蒙煤制甲醇利润处于高位水平,平均值在215元/吨左右(见图1);而2024年第一季度利润均值在-170元/吨,同比涨幅高达226%。煤制企业利润丰厚,仍然来自成本端的优化和甲醇自身强势双重利好推动。

从原料煤炭端来看,一季度煤价继续下跌,已降至五年前低点。一季度全国煤炭产量快速增长,煤炭进口量再创历史同期新高,供给充足。但煤炭消费整体呈现下降态势:宏观经济运行总体平稳,全社会用电小幅增长,但工业用电同比下降,叠加非化石能源发电出力较好(如水电、光伏等清洁能源替代效应显著),导致煤炭消费量出现回落。高供应低需求下,全社会煤炭库存继续升高,特别是上中游存煤明显累积,一季度国内煤价继续承压下行。截至3月31日,内蒙古5500大卡价格在455~495元/吨,较1月初下跌约110元/吨。

从甲醇自身来看,一季度呈现偏弱整理后强势上涨走势。受港口浙江兴兴烯烃装置停车、春节前后传统下游需求弱化,以及长假前后上游有排库需求而运费大涨倒逼上游加大让利空间等多重利空因素下,1—2月上半月内地尤其是甲醇产区价格快速回落。但受益于原料甲醇价格也趋弱,此时间段内,西北煤制甲醇企业仍有一定盈利空间,基本维持在100元/吨附近波动。

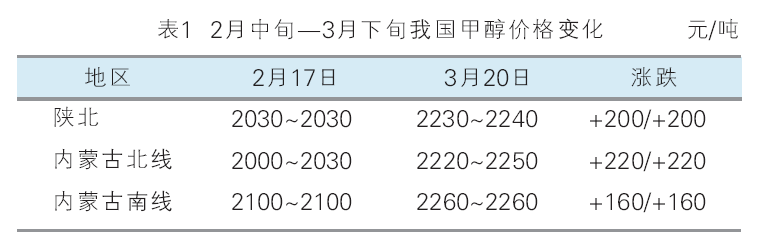

宁波富德烯烃装置2月中旬检修,但进口减量抵消了需求缩量带来的利空影响。且在内地甲醇下跌过程中,东西部套利空间稳定打开,港口烯烃工厂从内地批量采购甲醇致使内地库存转移至沿海地区,西北烯烃工厂也持续外采;传统下游在元宵节后逐步恢复至常规水平,内地部分甲醇项目2月中下旬开始春检,以及3月份浙江兴兴和宁波富德烯烃重启港口去库存节奏明显。在上述供需边际好转的利多驱动下,2月中旬—3月下旬产区甲醇价格涨幅高达200元/吨(见表1)。甲醇快速走高也带动企业利润大幅走扩,至3月下旬内蒙煤制甲醇利润超过400元/吨。

高盈利之下煤制甲醇企业生产积极性高涨,今年春检力度明显弱于往年,且部分前期停车装置在3月底附近集中恢复,至4月初国内煤制甲醇开工接近8.3成的绝对高位水平。截至目前,第二季度产区陕、蒙主要甲醇装置涉及检修产能统计如表2所示,可以看出主要装置检修时间不长,且在4月下旬集中开车,预计二季度内地甲醇开工维持在偏高水平。另外,随着伊朗装置4月份开工已恢复到高位水平,5月份甲醇进口逐步增量,而产业链利润分配不均成本压力下部分烯烃装置如斯尔邦、天津渤化和阳煤恒通在4—5月份有检修计划,第二季度供需有转弱的预期下,内地甲醇价格不排除下行可能。

成本端来看,部分民营煤矿接近盈亏平衡线,生产积极性或有下滑,但主流煤矿生产稳定性较强,预计国内产量平稳;进口方面,政策层面持续鼓励煤炭进口以保障能源安全,同时在主要供应国印尼加大出口力度背景下,2025年二季度我国煤炭进口有望延续增长态势。需求来看,随着供暖季结束和传统消费淡季到来,电煤需求可能有所回落,工业用电恢复虽能提供一定支撑,但新能源发电量季节性增长将显著挤压火电空间、抑制电煤消费,预计二季度前期煤价窄幅调整为主;二季度后期,随着部分电厂结束检修,提前进行迎峰度夏前备货工作,采购节奏或有提升,或将支撑煤价出现上行。但考虑到各环节库存处于高位等多重因素影响,实际需求对价格支撑力度有限,煤价上涨空间不大,预计第二季度煤炭价格在底部震荡。

综合来看,高利润下内地甲醇开工整体维持在偏高水平,而进口有增量预期,以及烯烃需求弱化、关税政策消息对情绪方面的影响等,第二季度甲醇价格或呈高位回落走势。但同时因原料煤炭低位整理、成本端提供一定利润空间,预计二季度煤制甲醇企业利润虽有缩窄可能,但仍将维持在一定盈利空间。