海外大宗化工退出影响深远

近期,关于欧洲大宗化工产能退出的新闻层出不穷,市场对于化工品景气度能否因此修复普遍抱有期待。究其原因,欧洲及东北亚等地区化工衰退的核心因素在于我国化工行业竞争力的快速提升。

当前,欧洲大宗化工产能退出对于我国化工行业将带来两方面新变化:

一方面,我国自2018年以来,石化化工能力快速提升,炼油能力在2023年超过美国成为世界第一,化工产能扩张更加迅猛。虽然我国不具备资源优势,但是相比欧洲与东北亚的石化化工产业来说,竞争力明显更强。过去几年,我国化工产业份额不断提升,欧洲与东北亚装置则承受了巨大压力,进入加速退出阶段,有望使对应行业恢复供需平衡的时间得到加速。

另一方面,我国技术突破后,产业链整体扩张带来的直接与间接进口替代,倒逼欧洲上游大宗化工退出。如聚碳酸酯(PC)产业链,2020—2024年我国苯酚直接进口减少52万吨,而下游PC、环氧树脂突破后带动的扩产,导致苯酚间接进口减少153万吨,合计使海外苯酚企业需求减少超200万吨。欧盟用反倾销税也无法缓解出口减少问题,碳排放成本又恶化了欧洲化工生产成本,导致欧洲大宗化工退出的趋势难以逆转。

随着海外大宗化工退出,下一步势必导致下游精细化工环节供应能力出现问题。这也使得终端需求方不得不另寻稳定的供应商,从而为我国精细化工企业打开出口替代的机遇期。

国内精细化工出口替代机遇渐起

欧洲大宗化工产能退出的直接原因是我国中下游化工生产能力快速提升,进口减少,进而向海外上游倒逼的结果。因此,欧洲无法通过设置反倾销税来挽回出口损失。再加上欧盟自身碳配额交易机制启动较早,企业过早背负了绿色成本,未来的绿色降碳成本大概率还高于我国企业。因此展望未来,欧洲大宗化工产能退出的趋势难以逆转,而这将导致其下游精细化工竞争力出现衰退,为我国精细化工类企业打开出口替代机遇。

1.产业链突破倒逼海外上游退出

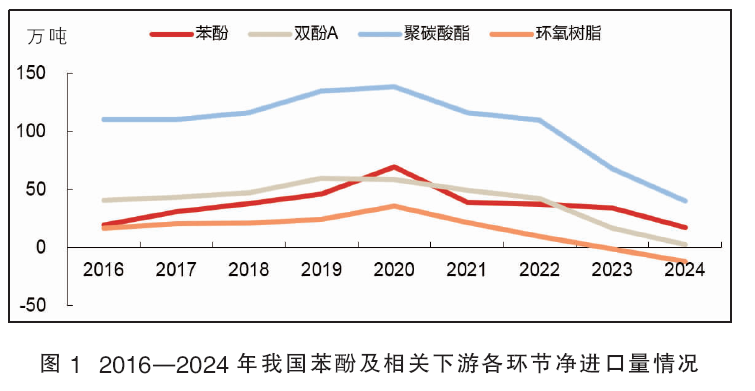

苯酚产业链的变化,是我国化工行业发展倒逼欧洲大宗退出的典型案例。如果仅看苯酚的进出口数据,我国长期以来维持净进口状态,2024年净进口量与2016 年基本持平(见图1)。如果以净进口量最高点2020年来比较,到2024年四年时间减少了 52万吨,但这也很难直接导致英力士宣布关闭欧洲最大的苯酚生产装置。真正的冲击其实来自于苯酚下游的PC和环氧树脂的突破。

苯酚产业链主要包括苯酚-双酚A-PC与环氧树脂上中下游三个环节,从2021年起这三个环节的产品净进口量都开始持续下降。核心的变化来自于2015—2018年国内光气法与非光气法的PC生产技术得到突破,国内企业开始大举扩张苯酚到PC产业链的产能。导致国内PC出口量从2020年的25.1万吨提升到2024年的48.7万吨,进口量从163万吨减少到88.7万吨,四年时间净进口量减少了97.9万吨。类似的情况也发生在同为双酚A下游的环氧树脂上,同期内我国环氧树脂净进口量减少了47.8万吨。在PC和环氧树脂大幅扩张的同时,中上游的苯酚与双酚A产业也同步扩张,导致双酚A的净进口量也减少了55.5万吨。

我国PC、环氧树脂和双酚A净进口量的减少,也使得海外装置间接出口到我国的苯酚销量减少。按照2021—2024年PC、环氧树脂和双酚A三种产品我国降低的净进口量计算,对应海外苯酚到我国的间接出口减少了152.6万吨。再加上我国苯酚直接进口减少,则四年时间海外苯酚装置直接或间接出口到我国的销量合计降低了超200万吨(见表1)。而世界其他地区不可能有如此大的需求增长,这才导致欧洲苯酚与双酚A企业不得不关停退出。

2.欧盟退出趋势难以扭转

欧洲化工行业在重压之下,也作出了一些调整。今年7月初,欧盟委员会发布了《化学工业行动计划》,力求提升欧洲化工行业的竞争力,防止产能流失。但业界却普遍表示,这套措施无法阻止欧洲化工厂的“关闭潮”。欧洲化工行业面临如此严峻的局面,普遍认为主要问题在于能源成本和碳配额成本过高。尽管欧盟也尝试通过设置反倾销税来提高市场价格,以及碳边境税提高竞争对手生产成本的方式来保护欧盟内部化工制造业,但这对于重塑其化工行业竞争力的收效甚微。

3.国内精细化工迎来出口替代机遇

欧洲大宗化工产能退出,会带来一个严重的次生影响,就是依托这些大宗化工产能的精细化产品将出现供应问题。这一逻辑2023—2024年的聚乙烯吡咯烷(PVP)已经提前进行了演绎。巴斯夫在德国路德维希基地有完整的丁二醇(BDO)-丁内酯(GBL)-PVP产业链。2022年俄乌冲突发生后,欧洲天然气供给出现重大问题,而BDO生产需要消耗大量天然气,这导致2022年9月巴斯夫GBL装置因不可抗力停产,PVP也随之停止供应。但这一突发情况并没有改变我国BDO和GBL价格的下跌趋势。2023年之后两者的价格都陷入低迷,而最下游的PVP却表现很强。从国内主要供应商新开源披露的毛利率可以看出,2023年其PVP系列产品的毛利率提升到58%,2024年小幅回落到46%,均显著高于2022年之前的水平。这一结果验证了两点问题:第一,欧洲化工企业在精细化工品市场的占比明显高于大宗化工品;第二,大宗化工生产的问题会给下游精细化工生产带来长期影响。

PVP之所以反应较快,主要由于上游巴斯夫的BDO与GBL装置关停较早,PVP装置又受到直接影响。而欧洲大部分大宗化工产能在重压之下,普遍到去年开始停产或降负,今年开始宣布退出。对于下游精细化工生产的影响将逐渐凸显。如今年7月陶氏宣布将关停位于英国巴里的有机硅工厂,与其隔壁的卡博特气相氧化硅工厂原本的共生关系将被打破,预计其生产经营也将出现问题。精细化工与大宗化工的重要区别在于前者对于供应能力和产品指标的稳定性要求很高,因此一般有更高的供应链准入壁垒。一旦海外精细化工企业的生产稳定性出现问题,终端需求方将不得不寻找更加稳定的新供应商,这也就为我国精细化工类企业带来了打破供应链壁垒的机遇。

综上所述,欧洲大宗化工产能退出的趋势难以逆转,日本的大宗化工产能也在开始退出。而欧洲与日本同样是化工传统强国,大宗化工产能退出最终都将为我国精细化工企业带来发展机遇。