减油增化、以化为主的深度炼化一体化,成为行业发展的主基调。新能源、新材料等新兴产业,成为未来主方向。

多元化市场竞争格局已形成

2023年中国原油一次加工总能力为94885万吨/年,同比下降0.45%。目前中国是全球第一产能大国,千万吨及以上炼油厂已增加至36家。虽产能总量下降,但通过落后产能淘汰、整合,2023年,国内一次装置平均炼油规模达641万吨/年,与世界平均水平770万吨/年的差距进一步缩小。

国内形成了以中石油、中石化为主,中海油、中国兵器、独立炼厂等为辅的多元化市场竞争格局;形成了以东部为主、中西部为辅的梯次分布,其中华东、东北、华南是中国炼油能力集中地区。

中石化和中石油的炼油能力分别是30850万吨/年和22370万吨/年,仍占据炼油行业龙头地位。2023年中石化和中石油继续对旗下千万吨级炼厂进行全厂优化转型升级,积极布局下游化工产业链条,提升企业的综合竞争力。目前天津南港、海南炼化、九江石化、大庆石化、大庆炼化等炼化转型项目陆续投产,未来岳阳石化、广西石化、四川石化、吉林石化的炼油化工转型升级项目已经完成立项环评,开始施工招标、土建工程、订购设备等环节,待项目投产后国有炼化企业的综合能力将进一步提高。

新型炼化一体化炼厂崛起,独立炼厂炼油能力达36195万吨/年。随着恒力、浙石化、盛虹和古雷等为代表的新型炼化一体化炼厂崛起,其炼化一体化总产能达7600万吨/年。另外,2023年沙特阿美石油公司积极布局中国市场,分别与华锦、荣盛、盛虹和裕龙石化等炼化企业签署相关合作协议,沙特阿美将为相关炼厂提供原油供应等,以用于企业未来的经营与发展。对于独立炼厂来讲,未来大量的资金注入以及获得稳定且长期的原油供应,将进一步提高其市场竞争力和拓宽化工品营销渠道,使企业保持强劲的可持续发展能力。

随着炼油产能持续过剩,延长产业链成为炼化企业新的生产经营模式,由此,新的炼化一体化项目也在不断规划及陆续建成。目前已规划的有裕龙石化、古雷石化、北方华锦、天津南港、岳阳等炼化一体化项目,炼化一体化炼厂总数将扩充至33家。独立炼厂也在侧重炼化一体化升级改造,例如:东明石化、利津石化、鑫泰石化、中化弘润、金诚石化、京博石化等炼厂。

加快推动炼化产业转型升级

关注近年来的炼化企业项目,不难抓住“炼化转型升级”这个关键词。“油品需求逐渐转弱,化工品需求仍有增长空间,成为未来石油需求增长的主要驱动力;中国化工基础原料和聚合物需求在全球的占比持续快速提升。”中国石油经济技术研究院石油市场所高级专家徐海丰受访时表示,这些原因迫使国内炼厂克服生产运行明显波动不利影响,持续推进“油转化”“油转特”。

近年来,随着全社会对环保愈加重视,能源的使用形式发生了重大变化,特别是以气体为原料的乙烯生产工艺,具有乙烯收率高、能耗低、排放少、投资低的相对优势,更是近年来发展的重点。目前,我国乙烯呈现“三分天下”的生产格局。其中,中国石化乙烯总产能1503万吨/年(含合资),占比32%;中国石油、中国海油等央企乙烯总产能1415万吨/年,占比30%;其他经营主体乙烯产能合计1832万吨/年,占比38%。

中国石油和化学工业联合会预测,2025年,全国乙烯总产能约6600万吨/年,按88%开工率计算,产量为5800万吨。按年均增长5.2%计算,预计2025年,我国乙烯当量需求约7000万吨,届时缺口约1200万吨。中国石化乙烯产能将达到2033万吨/年,占比30.8%;中国石油等央企乙烯产能合计将达到2215万吨/年,占比33.6%;其他企业产能合计占比35.6%。

2023年内有多个乙烯项目建设的消息传出:

12月21日,独山子石化公司塔里木二期乙烯项目120万吨/年乙烯装置举行开工仪式,标志着塔里木二期乙烯项目正式开工建设。独山子石化也将开启向乙烯年产能超300万吨“化工航母”进军的步伐,该项目是中国石油推动炼化业务转型升级、实现高质量发展的“示范工程”。

11月24日,中国石化镇海基地150万吨/年乙烯及下游高端新材料产业集聚项目在浙江宁波开工。该项目是中国石化延链补链强链的重点项目,同时,这也是浙江省实施三个“一号工程”、宁波市打造“六个之都”的重要支撑项目。它是以镇海炼化生产基地提供的富乙烯气、富乙烷气、饱和液化气、加氢C5和直馏烃/重石脑油为主要原料,在镇海炼化现有规模基础上再扩建150万吨/年乙烯及下游新材料工艺装置。

10月30日,中国石化扬子石油化工有限公司宣布,拟在南京市江北新材料科技园扬子石化公司现有厂区内建设扬子石化乙烯技术升级重构及下游新材料一体化项目,本项目建设内容包括新建100万吨/年乙烯、50万吨/年裂解汽油加氢、5万吨/年己烯-1等6套工艺装置。

7月29日,中国石油广西石化炼化一体化转型升级项目120万吨/年乙烯装置开工仪式在广西钦州市钦州港举行,这一项目是国家石化产业规划布局重大项目,也是中国石油推动“减油增化”调结构的战略性项目。项目总投资约305亿元,计划2024年底陆续中交,2025年全面建成投产。

5月27日,中石化洛阳百万吨乙烯项目暨绿色石化先进材料产业基地开工, 总投资278亿元,拟建设主要生产装置13套,包括100万吨/年乙烯装置、15万吨/年丁二烯抽提装置、60万吨/年裂解汽油加氢装置等,还将同步实施炼油适应性改造,项目计划于2025年12月建成投产。

稍早一点,广东石化120万吨/年乙烯装置投料试车成功,这是中国石油一次性投资最大的炼化一体化项目。

除此之外,中国石化和中国海油的乙烯项目也密集上马,如中海壳牌惠州三期乙烯项目,中国石化海南炼化公司100万吨/年乙烯项目等……沙特阿美联手北方工业集团、盘锦鑫诚实业集团计划在中国东北地区建设大型炼油化工一体化联合装置等。

“双碳”目标下布局新领域

在国家大力推动“双碳”的产业政策下,传统的石化化工经营发展迎来变局,而新能源与新材料行业受到政府层面鼓励及优惠政策的支持而迅速壮大,且具有广阔的成长空间。传统石化、化工行业与新能源产业有着天然的技术等方面的衔接优势,且传统能源化工企业由于体量大、发展历史长,往往积累了相当体量的可利用土地等资源,为发展新能源新材料项目提供了很好的基础。

目前,中国石化大力拓展新能源、新材料等新兴业务,加快新产业格局建设进程;中国石油持续加大高性能合成材料、特种工程塑料、电子专用材料等领域攻关力度;中国海油以“减油增化、拓市扩销”为主线,加快推动炼化产业转型升级,炼化产业规模和集中度不断提高;民营大炼化企业依托已建成的大化工平台,加速推进化工新材料业务,例如盛虹炼化正在打造光伏新能源材料基地、高端新材料制造基地;万华化学、卫星石化等国内化工巨头加速布局新能源及半导体等领域;恒力、巴斯夫和桐昆等化工巨头斥巨资大力布局储能;中国石油和中国石化在这一方面的探索更是不遑多让。

未来展望

目前炼化行业正遭遇原料成本上涨、企业盈利下降、行业产能过剩及市场需求疲软等不利因素,未来炼化行业竞争将变得越来越激烈。在“双控”和“双碳”背景下,能源清洁替代、能源消费电能替代、车辆节能和燃油替代加速发展。原油加工过程成品油产率将逐年下降,减油增化趋势将更加明显。

预计到2025年,我国炼油经营主体产能分布上,中国石化的产能达到3.31亿吨/年,占比34%;中国石油的产能达到2.32亿吨/年,占比24%;中国海油等其他央企的产能达到1.27亿吨/年,占比13%;独立炼厂产能达到2.9亿吨/年,占比29%。

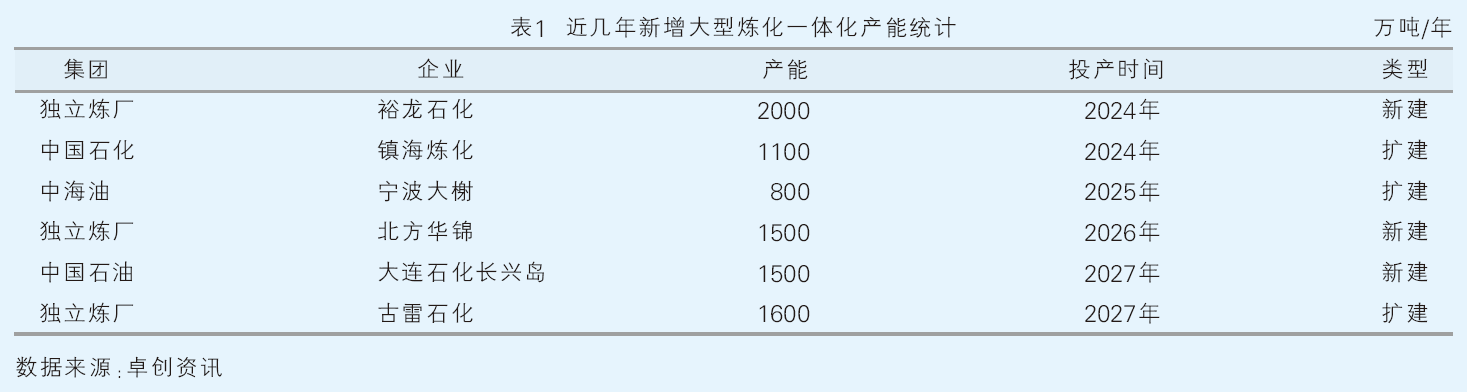

据已公布数据统计,2024—2027年还将释放炼油产能8500万吨/年(详见表1),同时政府将进一步整顿落后炼油产能约3500万吨,预计中国原油一次加工总能力将维持在10亿吨/年,炼油平均规模也将进一步上升。

2024年,随着裕龙石化、镇海炼化等大炼化项目及部分化工、新材料等项目的陆续投产,产业布局将更加优化,国内炼化行业将朝着更加健康的方向稳定发展。2025年国内炼油能力将迎达峰,伴随着合规性政策趋紧,新能源产业提速,减油增化已是大势所趋,但传统石油行业依然备受关注,新挑战也将带来新机遇。