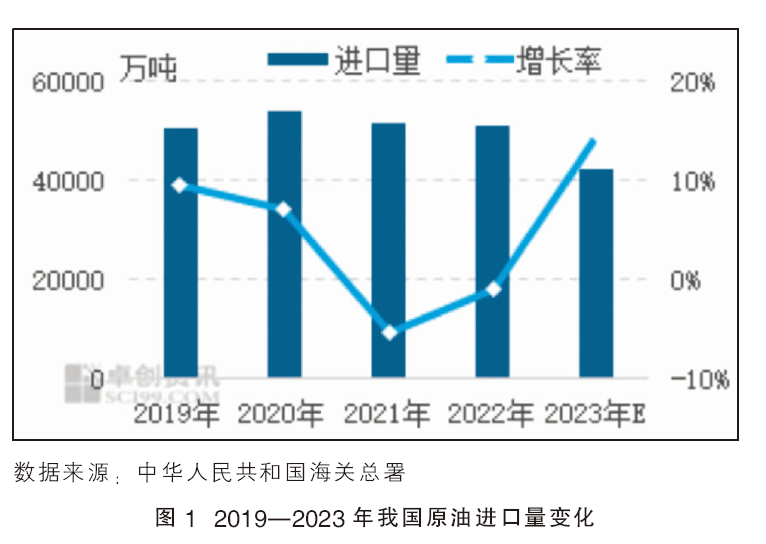

2023年炼油行业整体发展趋势良好,石化产品去库存趋势延续,主要品目产能增速、产量增速、进口增速、出口增速等指标出现变化(见表1)。选取其中影响度最高的数据指标进行分析,以探查炼油行业主要品目的行业发展趋势。

原油:2023年进口增幅预计超过8%

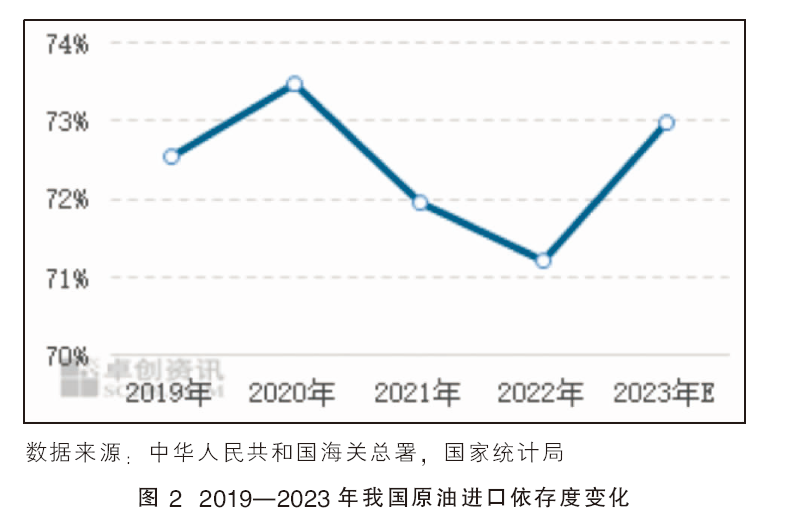

受到自身资源禀赋不足、原油产量增幅受限的影响,我国原油供应增量主要由进口资源补充。最近几年全球能源市场波动性较大,原油进口量也出现明显波动,2019—2023年原油进口量平均增幅为5.0%(见图1),远低于2018年前后10%的年度增幅。但供应格局大体不变,原油进口量始终占供应总量的七成以上。受到全球能源供应链调整、原油价格波动、进口成本及炼化行业调整优化等因素影响,我国原油进口量自2020年5.42亿吨的峰值滑落,2021年下降5.4%至5.13亿吨;2022年进一步萎缩至5.08亿吨,但同比降幅收窄至0.9%。2023年在稳中适度宽松的宏观政策背景下,我国经济及能源需求稳健复苏,原油进口再度增加,2023年1—9月原油进口量为4.24亿吨,同比增长14.6%。预计2023年全年原油进口量有望达到5.5亿吨,进口增幅预计达到8%以上。近年我国原油进口依存度变化见图2。

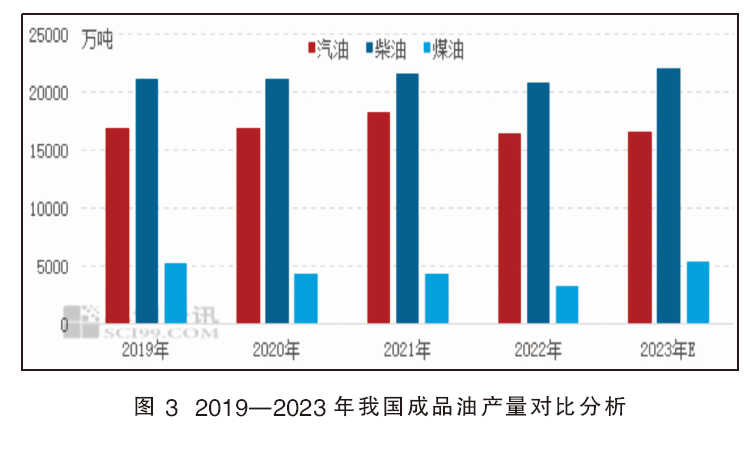

汽油:2023年1—9月国内汽油产量同比下滑,年底预测微幅上调

2023年1—9月,我国汽油产量为12470.28万吨,同比下跌0.23%(见图3)。汽油产量同比微幅下滑的主要原因是年初汽油库存处在高位,今年持续处在去库存阶段,因此炼厂汽油产出率有所下调。其中山东独立炼厂汽油产量下滑的主要原因有以下几点:由于政策面收紧,独立炼厂成本增加明显,部分独立炼厂主动下调了汽油成品产量,转产89#等汽油调和辅料及其他相关化工产品,因此造成2023年山东独立炼厂汽油产量缩减。另一方面,今年去库存收效显著,期末库存降低,因此年底或明年炼厂或上调汽油产出率,从而带动汽油产量上涨。同时,新能源汽车在新车销售中占比将继续增加,加之高油价在一定程度上抑制汽油消费,因此预计汽油需求或仅较2023年小幅增长。预计2024年我国汽油产量或增至16800万吨,我国市场汽油总供应量或在18304.3万吨。

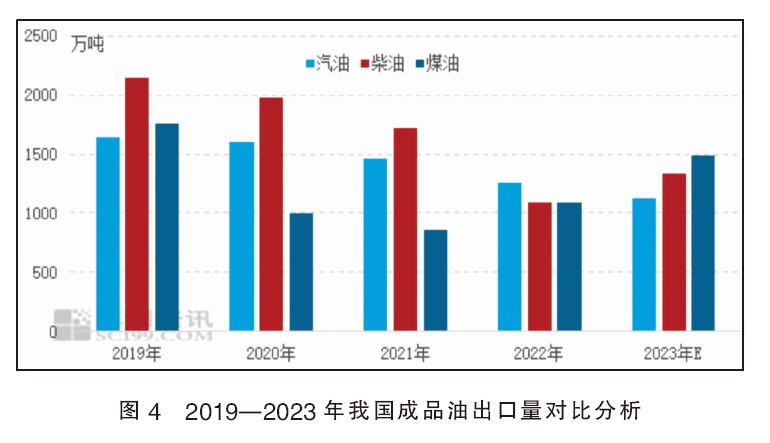

柴油:出口量同比出现明显增长,增幅达21.68%

2019年我国成品油出口创新高以缓解供应过剩;“双碳”政策指引下,成品油出口配额下发量减少,2020—2022年出口量持续下滑(见图4);2023年随着国内产能增加和国际市场需求恢复,成品油出口量显著回升,尤其是柴油和航空煤油出口表现较好。国际柴油资源紧张,价格高企,国内柴油出口利润空间明显,利好柴油出口。2023年我国柴油出口量或在1330万吨,较2022年增加236.96万吨,同比增长21.68%,这对缓解我国市场的柴油供过于求具有积极作用。

煤油:产量增幅明显,同比增长近70%

2023年我国煤油由2019年以来的供过于求首次转为供不应求。预计2023年我国煤油的下游消费量在4460万吨,同比增长117.97%。在需求增加之下,国内煤油产量或增至5446.85万吨,比2022年增长2234.46万吨。由于目前国内拥有航空煤油生产资质的企业增多,2023年国内航空煤油产量大幅增长,故而进口减少对国内航煤市场影响微弱。未来五年,国际原油或呈现高位震荡随后下滑的走势,航空公司燃油成本依旧可控。此外,随着经济发展向好,以及国际间交流再次增多,预计国内外航班数量将会整体增加。加之未来五年国内炼化项目投产较多,预计我国航空煤油产量将整体呈现上涨走势,但涨幅较今年将有明显回落。预计2024年我国煤油产量在5700万吨左右,较2023年增长4.65%左右。

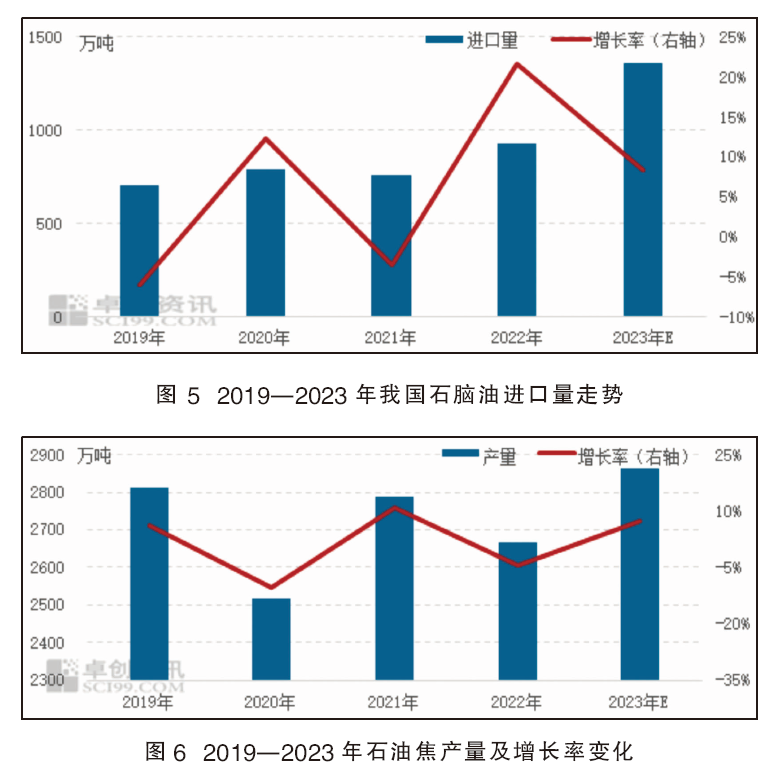

石脑油:2023年石脑油进口增幅预计达到47.29%

2019年开始,我国传统化工企业石脑油进口量呈现增长趋势。由于国内石脑油供不应求的局面持续,石脑油存在需求缺口,国内需要进口石脑油资源。2023年国际石脑油价格出现回调,同时外放资源减少利多国内石脑油价格高位运行,国内、外资源存在套利空间,因此具有石脑油进口配额的企业更倾向于进口石脑油。2023年由于国内存在需求缺口,且国内石脑油价格偏高,因此石脑油进口量维持较高水平。截至2023年9月,我国石脑油进口量已达1004.32万吨,超过2022年总量,预计全年进口量将在1364.32万吨,同比预计增长47.29%(见图5)。2024年,原油价格大概率维持偏强运行局面,国内、外石脑油价差收窄,将抑制石脑油进口,但国内石脑油进口主体增多,预计2024年进口量将达1300万吨,仍维持较高水平。

石油焦:2023年延迟焦化装置产能增幅预计达到5.48%

2023年延迟焦化装置产能有所增加,石油焦产量也发生变化,供需平衡进一步调整。预计2023年延迟焦化装置产能增幅达到5.48%,较2022年增加了6.67个百分点(见图6)。在经历了2020—2022年的低速扩张后,延迟焦化装置产能增速有所加快,再加上高位石油焦进口量,市场供需格局逐步变为供应过剩。预计2023年石油焦产量将同比增加7.50%。产量增长的主要原因是新投产增加,以及成品油需求稳定所致。目前负极材料等新兴下游领域仍处于产能扩张期,后期对石油焦需求量将维持增加趋势,但国内及进口仍保持稳定供应,石油焦供需结构或仍将延续温和发展趋势。

沥青:2023年沥青产量增幅预计达到16.30%

2023年沥青的排产积极性有所提高,带动产量同比进一步增加,行业内供应过剩局面持续,对沥青现货市场行情产生较大影响。预计2023年我国沥青产量达到3092万吨,同比增加了433.43万吨或16.30%。在2020年之前,我国沥青年度产量呈现上升趋势,产能利用率在50%~60%之间波动。然而在2021—2023年期间,我国沥青年度产量整体波动较大:2022年沥青产量出现明显下滑;但由于2023年上半年沥青行业的利润表现尚可,而下游化工品的利润表现较弱,加之沥青属于非应税产品,综合生产利润及企业税负角度考虑,炼厂生产沥青的积极性得到提高,2023年产量同比实现明显增长。2021—2023年,我国沥青年度产量整体呈现出先减后增的趋势。沥青基本面的变化对于现货市场心态产生重要影响,沥青供应增加,供应端压力持续,对2023年沥青现货价格形成明显利空,未来沥青行业供需矛盾将愈发明显。

液化石油气:2023年供应同比增幅预计达到14.7%

近五年,国内液化石油气产量与进口量均呈现持续增长态势,供应总量同比增幅明显。预计2023年产量增速将达到4.85%,进口量增速预计将达到27.92%,供应量同比增幅预计达到14.7%(见图7)。关于产量与进口量增长的主要原因:一是炼化一体化项目投产带来原油加工能力的提升;二是国内炼厂检修偏少,且经济稳步恢复,居民需求有所回升,生产企业开工积极性较高;三是深加工产能持续扩张,带动进口量提升。随着国内炼厂产业链条的不断延长,企业减油增化的脚步稳步前进,炼厂产出液化气被大量自用,外销商品量比例逐步下降。同时,考虑深加工对进口资源的依赖度增强,进口量仍将处于增长态势,未来液化气石油气供需逐步进入紧平衡状态。

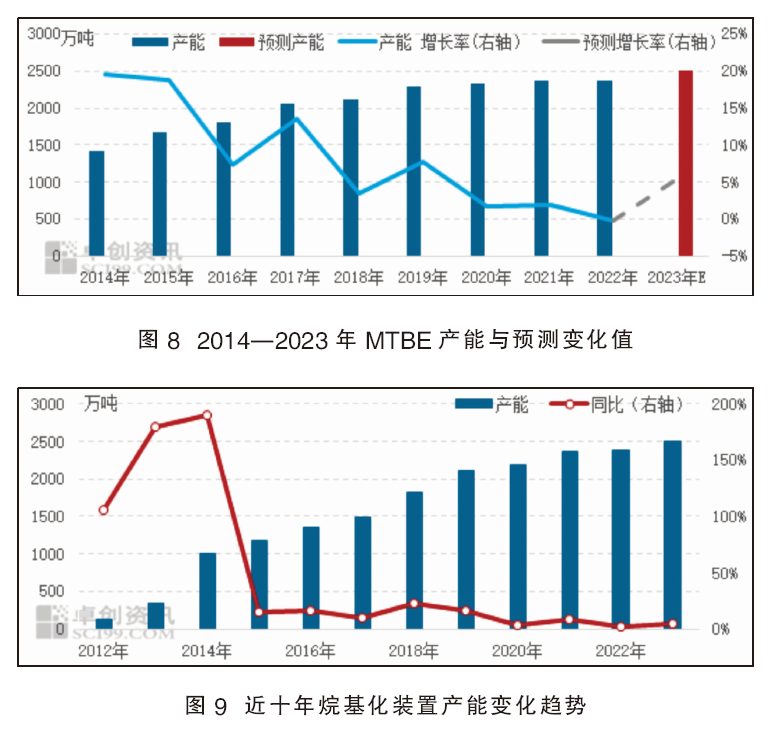

MTBE:2023年产量同比增幅预计达到8.79%

2019—2023年我国MTBE产量整体仍处于增长趋势,仅2020年受国内刚需减弱的影响,MTBE厂家生产积极性较低因而产量出现下降。预计2023年MTBE产量较2022年小幅增加,仍处于正增长趋势(见图8)。具体来看,2023年MTBE产量将达1463.27万吨,较2022年上涨8.79%;产能利用率预计达58.65%,较2022年上涨1.79个百分点,处于小幅提升态势,按照国际通行标准,MTBE产品仍处于严重产能过剩状态。

2023年国内MTBE产量增加的主要驱动因素如下:下游汽油消费增加带动MTBE需求提升;MTBE出口增加,以及装置盈利能力整体表现尚可,使生产厂家开工积极性提升。

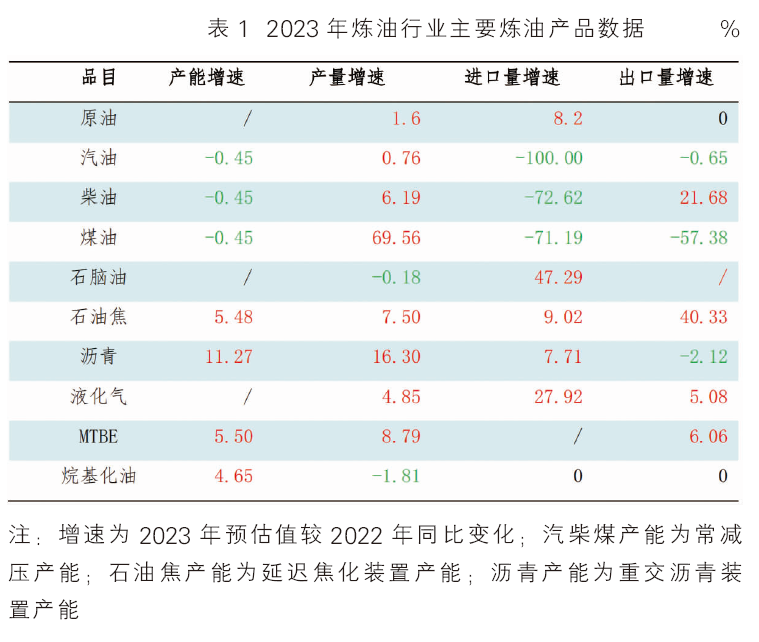

烷基化油:2023年虽产能扩张,但因经营成本高企,供应量呈现下降趋势

2012—2023年烷基化油产能稳步增长。2023年我国烷基化油产能预计将达2504.6万吨/年,较2022年增加4.65%(见图9)。烷基化油的高清洁、高辛烷值优势明显,因此产能仍处在扩张期。但由于原料醚后碳四限制,烷基化油产能利用率一直徘徊在50%上下。2019—2022年期间,烷基化油产量除2020年出现降低外,基本呈现增加趋势,2023年烷基化油产量再度出现了下降。预计2023年我国烷基化油产量为1227.5万吨,同比下降22.57万吨。主要原因是烷基化油经营成本增加,伴随出现装置利润下滑,以及下游需求下降,因此烷基化油产量减小。未来,烷基化油经营成本预计维持高位,供应量存在下降预期。

未来五年,炼油行业的发展挑战与机遇并存。随着“双碳”目标的推进,以及成品油需求峰值的即将到来,炼油行业积极应对新能源快速发展的挑战,进一步实现炼油产品结构的减油增化,生产过程加快向绿色低碳转型升级。