EVA树脂是乙烯-醋酸乙烯共聚树脂的简称,是由乙烯和醋酸乙烯(VAc)为原料生产的一种重要聚合物产品,在发泡材料,功能棚膜、包装膜、注塑制品、吹塑制品、电线电缆、光伏电池封装胶膜、热熔胶、涂覆料及汽车工业等领域应用广泛。

生产工艺概述

目前,EVA树脂的生产主要有高压连续本体聚合、中压悬浮聚合、溶液聚合及乳液聚合4种工艺,其中高压连续本体聚合是生产EVA树脂最主要的方法。根据反应器的不同,高压连续本体聚合工艺生产EVA树脂可分为釜式法和管式法两种工艺。

目前,管式法EVA树脂聚合工艺的技术提供商主要有埃克森美孚(ExxonMobil)公司、利安德巴塞尔(LyondellBasell)工业公司、陶氏公司(Dow)及沙特基础工业公司(SABIC)等。管式法聚合工艺的技术提供商主要有埃克森美孚公司、利安德巴塞尔工业公司、杜邦(Du Pont)公司及埃尼化学(Eni Chem)公司等。

从技术发展来看,EVA树脂和LDPE技术在逐步融合。在LDPE的高压聚合工艺装置中只要增加一些辅助设备,稍加改造即可生产EVA树脂。LDPE生产厂商通常根据经济效益对EVA树脂和LDPE的生产进行调整。

光伏膜料是目前和今后我国EVA树脂消费量中占比最高的品种,其主流生产工艺是利安德巴塞尔公司的管式法和埃克森美孚公司的釜式法。利安德巴塞尔公司的管式法工艺由于配备脉冲阀,可以分区,易于精确控制,可减少因反应器内壁聚合物黏结形成的晶点,从而实现连续、稳定、高比例的光伏料产出。釜式法工艺在生产光伏料时,为控制晶点指标,难以连续运作,需要频繁清洗反应器,导致光伏料比例偏低。一般说,大规模装置倾向采用管式法工艺,生产专用牌号的装置更倾向采用釜式法工艺。

生产现状

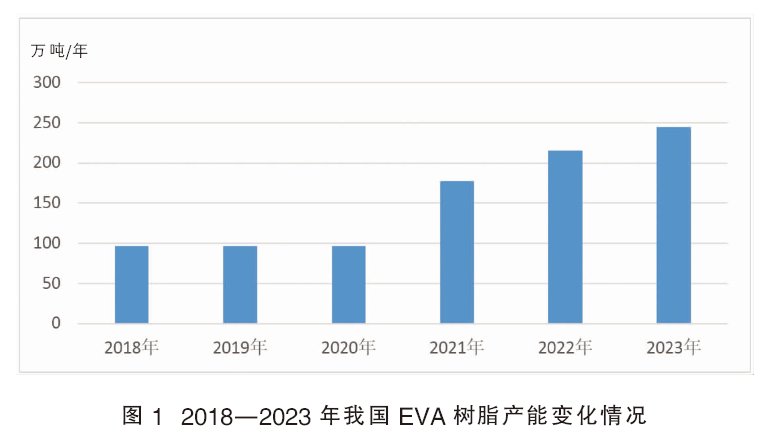

自1995年北京东方石油化工有限公司有机化工厂(原北京有机化工厂)引进意大利埃尼化学公司高压釜式法技术建成投产4.0万吨/年EVA树脂工业生产装置以来,我国EVA树脂的产能稳步增长。尤其是最近几年,光伏等行业快速发展,有利推进了EVA树脂生产装置的建设投产。纵观EVA树脂产能的扩张历程,可以把我国EVA树脂的发展划分为以下几个阶段:第一阶段是1995—2004年,填补国内生产空白;第二阶段是2005—2014年的起步阶段,生产企业主要是中国石油化工集团公司及其合资企业,原料乙烯的生产路径均是原油路径;第三阶段是2015—2020年的成长阶段,伴随着我国煤制烯烃工业的兴起,民营企业相继涌入,EVA树脂的供给主体逐步多元化;第四阶段是2021年之后的快速发展阶段,光伏等行业的快速发展赋予EVA树脂的高盈利能力,EVA树脂的产能扩张无论速度还是规模均有大幅度提升。

2015年之前,我国EVA树脂生产装置均集中在中国石化集团所属企业。2015年,联泓新材料科技股份有限公司采用埃克森美孚公司釜式法工艺的10万吨/年生产装置建成投产,打破了之前我国EVA树脂一直由中国石化集团公司及其合资企业独占市场的局面。此后,台塑集团(宁波)有限公司、江苏斯尔邦石化有限公司的生产装置相继建成投产。2018年,我国EVA树脂的产能为97.2万吨/年,此后两年没有新建或者扩建装置建成投产。

2021年是我国EVA树脂产能增长最快的一年,先后有陕西延长中煤榆林能源化工有限公司、中国石化扬子石油化工有限公司、中化泉州有限公司及浙江石油化工有限公司的EVA树脂生产装置建成投产,新增产能80.0万吨/年,使得我国EVA树脂的产能由2018年的97.2万吨/年增加到2021年的177.2万吨/年,同比增长约82.30%。2022年,先后又有中科(广东)炼化有限公司、台塑集团(宁波)有限公司、联泓新材料科技股份有限公司及新疆天利高新石化股份有限公司的新建或者扩建装置投产,新增产能37.8万吨/年,使得我国EVA树脂的产能增加到215.0万吨/年,同比增长约21.33%。

2023年5月,福建古雷石化有限公司采用埃克森美孚公司高压管式法工艺的30万吨/年生产装置建成投产,是国内采用埃克森美孚公司管式法工艺单套产能最大的生产装置。目前公司产品牌号主要有USI-2806和USI-629等,产品主要用于制造功能涂层、食品包装内膜、光伏发电应用、特殊薄膜,以及飞机和汽车高端仪表板等。

截至2023年12月底,我国EVA树脂的产能达到245.0万吨/年,是世界上最大的EVA生产国家。2018—2023年我国EVA树脂产能变化情况见图1。

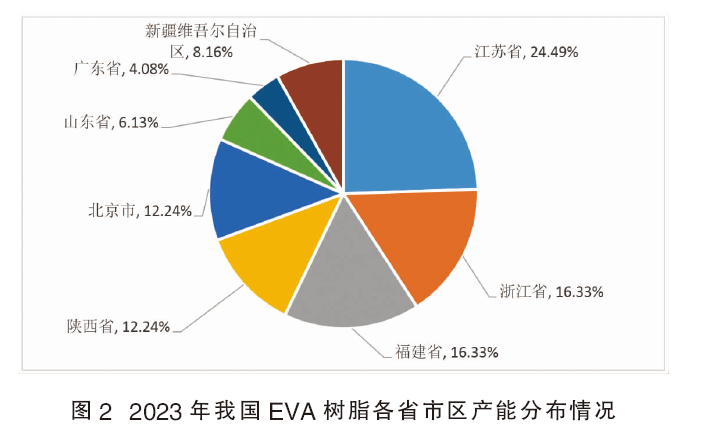

随着产能的不断增长,我国EVA树脂的装置分布和供应格局更加多元化。

(1)从生产装置分布区域来看,2018年我国EVA树脂生产装置主要分布在华东地区(包括江苏省、山东省和浙江省)和华北地区(包括北京市)。2021年之后,随着陕西延长中煤榆林能源化工有限公司及新疆天利高新石化股份有限公司生产装置的建成投产,使得2023年西北地区(包括陕西省和新疆维吾尔自治区)EVA树脂的产能达到50.0万吨/年,约占总产能的20.41%;同样,中化泉州石化有限公司、中科(广东)炼化有限公司以及福建古雷石化有限公司生产装置的建成投产,使得2023年华南地区(包括福建省和广东省)EVA树脂的产能达到50.0万吨/年,约占总产能的20.41%。由于浙江石油化工有限公司和中国石化扬子石油化工有限公司新建装置,以及联泓新材料科技股份有限公司和台塑工业(宁波)有限公司装置的扩能,使得2023年华东地区EVA树脂的产能达到115.0万吨/年,约占总产能的46.94%。

(2)从生产装置分布省份来看,2018年我国EVA树脂生产装置分布在北京、山东、浙江和江苏4个省市。2023年生产装置分布省市除了上述4个之外,还有福建省、广东省、新疆维吾尔自治区和陕西省,2023年我国EVA树脂各省市区产能分布情况见图2。

(3)从生产工艺技术来看,我国EVA树脂生产技术全部为引进技术,其中采用管式法工艺的产能合计为170.0万吨/年,约占总产能的69.39%;采用釜式法工艺的产能合计为75.0万吨/年,约占总产能的30.61%。引进技术主要来自利安德巴塞尔公司、埃克森美孚公司、意大利埃尼化学公司和美国杜邦公司。其中采用利安德巴塞尔公司技术的产能为150.0万吨/年,约占总产能的61.22%;采用埃克森美孚化学公司的产能为75.0万吨/年,约占总产能的30.61%;采用意大利埃尼化学公司的产能为14.0万吨/年,约占总产能的5.72%;采用杜邦公司技术的产能为6.0万吨/年,约占总产能的2.45%。

(4)从企业性质来看,我国EVA树脂生产企业性质呈现合资、国有资本、民营和外资“四分天下”的局面,其中国有资本占据主导地位,民营企业发展迅速。2023年国有资本的产能合计为140.0万吨/年,约占总产能的57.14%;合资企业的产能合计为20.0万吨/年,约占总产能的8.16%;外商独资企业的产能为10.0万吨/年,约占总产能的4.08%;民营企业的产能合计为75.0万吨/年,约占总产能的30.61%。中国石化是最大的生产企业,2023年的产能为100.0万吨/年(含合资企业),约占总产能的40.82%。

消费现状

近年来,随着光伏产业等的快速发展,EVA树脂的供应大幅度增加,我国已经成为世界EVA树脂消费量最大的国家。2018—2022年,我国EVA树脂的表观消费量呈现逐年增长的发展态势,其中2018年的表观消费量为159.30万吨,2022年的表观消费量增加到276.16万吨,同比增长约34.49%。2023年1—11月的表观消费量为292.55万吨,同比增长约14.74%。与此相对应,产品的自给率2018年为41.75%,2022年为60.69%,2023年1—11月为63.78%。2018—2023年(1—11月)我国EVA树脂的供需情况见图3。

我国EVA树脂主要应用于功能性棚膜、包装膜、鞋材、热熔胶、电线电缆以及太阳能光伏等。近年来,随着产业结构的调整,我国EVA树脂的消费结构也发生了较大变化。鞋材、热熔胶和薄膜等传统行业消费量占比下降,光伏胶膜、预涂膜、电线电缆等新兴应用领域的消费量占比不断增长。2023年我国EVA树脂的消费结构为:光伏料产品对EVA树脂的需求量约占总消费量的41.0%,发泡制品约占25.0%,电线电缆约占16.0%,热熔胶约占6.5%,涂覆料约占7.0%,农膜约占2.0%,其他方面约占2.5%。

从EVA消费区域来看,华东地区是我国EVA树脂的最大消费区域,其次为华南及华北地区。在华东地区,EVA树脂的消费领域主要集中在农膜、热熔胶、太阳能光伏、预涂膜、电线电缆等行业,其中山东省是农膜、包装膜、电线电缆消费的主要集中地。光伏膜料是华东地区EVA树脂下游需求增速最快的领域,国内光伏膜料生产企业多集中于该区域。预涂膜企业集中在江苏昆山、太仓、无锡以及浙江温州等地。

华南地区EVA树脂的消费主要集中在发泡料、电线电缆、热熔胶等领域,其中发泡类应用最为广泛,需求多集中在广东的东莞、汕头、番禺、中山,福建的厦门、泉州、晋江等地;热熔胶需求主要集中在珠三角一带。

在华北地区,EVA树脂的消费主要集中在电线电缆、发泡等领域,其中电线电缆料需求多集中于河北宁晋,发泡需求则集中于河北石家庄等地。

市场价格

我国EVA树脂的市场价格主要受原料乙烯和醋酸乙烯、下游消费、装置开工情况及进出口价格等因素影响。近年我国EVA树脂市场价格呈现先逐年上涨,然后下降的发展态势。以发泡料为例,2020年我国EVA树脂的市场平均价格为12258元/吨,其中最高价格为12月的17800元/吨,最低价格为10月份的10500元/吨。2021年和2022年,由于下游需求旺盛,原材料价格上涨,尤其是进口价格大幅度上涨(2020年进口单价为1380.54美元/吨,2021年大幅上涨至2461.34美元/吨,2022年进口单价进一步增长到2762.16美元/吨)等原因,市场价格大幅度上涨,2021年市场平均价格达到20138元/吨,同比增长64.28%,其中最高价格为10月的27200元/吨,最低价格为1月份的16800元/吨。2022年市场平均价格为20258元/吨,同比增长0.60%,其中最高价格为5月份的24200元/吨,最低价格为12月份的15400元/吨。自2022年10月份开始,由于市场供应增加,原材料价格和进口价格回落等原因,我国EVA树脂的市场价格开始呈现下降态势,并一直延续到2023年。2023年市场平均价格为13858元/吨,同比下降约31.59%。其中最高价格为3月份的16600元/吨,同比下降约19.02%;最低价格为12月份的11500元/吨,同比下降约25.32%。预计2024年,由于下游消费趋稳,新建装置投产,供应量增加,原料价格下降,市场价格仍将保持较低位运行,出现2021和2022年那样高价位的可能性不大。

未来发展趋势

(1)产能将不断增长

2020年9月,我国宣布“双碳”目标,正式进入“双碳”时代,新能源发展迎来空前机会。光伏行业的市场空间有望在未来10年迎来10%以上的增长,如何利用、充分提高光伏发电储能和传输的效率,是光伏发电面临的挑战之一。同时,在风光保障性并网、整县推进及大基地项目等政策推动下,光伏级EVA的需求持续攀升。此外,由于我国石化行业快速发展,近年来有多家企业新建或者扩建大型乙烯和炼油生产装置,EVA树脂作为处于快速上升阶段的高端聚烯烃材料,已经成为国内众多炼化一体化项目争相规划的产品。在需求快速增长的刺激下,2024—2028年期间,多家企业计划新建或者扩建EVA树脂生产装置。 一方面,以盛虹斯尔邦石化有限公司所属江苏虹景新材料有限公司、荣盛石化股份有限公司所属浙江石油化工有限公司等为代表的国内EVA树脂领头羊持续上马光伏级EVA树脂项目,进一步巩固其国内龙头地位,缓解这类高端产品的国内供应短缺的问题。同时,扬子石化巴斯夫有限责任公司、中科(广东)炼化有限公司、联泓格润(山东)新材料有限公司等企业计划再次扩能,以提高市场竞争力。此外,还有中国石化洛阳石油化工公司、中国石油广西石油化工公司、广西华谊能源化工有限公司、内蒙古卓正煤化工有限公司、宁夏宝丰能源集团股份有限公司、巨正源(揭阳)新材料有限公司、国家能源集团宁夏煤业有限责任公司、山东裕龙石化有限公司、中国石油吉林石油化工公司、东明盛海化工新材料有限公司、安徽碳鑫科技有限公司、中国石油兰州石油化工公司、中国石油独山子石油化工公司(塔里木项目)及福建百宏化学有限公司等新“玩家”入局,力求在这块市场分得一杯羹。如果上述计划新建或者扩建项目能够如期实施,预计到2025年我国EVA树脂的产能将达到450.0万吨/年,2028年将突破650.0万吨/年。届时行业竞争的风险会加剧,供需格局或由供应紧平衡向产能过剩转变,竞争将更加激烈,行业将重新洗牌,但高端产品的市场需求仍较为可观。

(2)消费结构将进一步发生变化

伴随着产业结构调整,我国EVA树脂行业差异化发展趋势愈发明显。发泡料、薄膜属于EVA的传统应用领域,需求逐渐饱和,消费占比稳中有降。与此同时,随着国内光伏行业、涂覆技术、无卤阻燃电缆的发展,光伏膜料、涂覆料、电线电缆料已成为EVA树脂的重要下游应用领域,需求稳步增长,其中光伏产业的发展起到决定性作用。

近年,我国光伏发电迎来一个加速发展阶段,新增装机规模逐年增长。根据光伏行业协会预测,预计到2025年,我国光伏发电新增装机规模可以达到300GW,届时对EVA树脂的需求量将达到约185.0万吨,占EVA树脂的消费量的比例约50%。

发泡材料是我国EVA树脂消费的第二大领域,也是传统的应用领域,EVA树脂主要用于生产发泡鞋底。近几年受全球鞋材加工业向东南亚转移等因素的影响,EVA在发泡领域的消费增长动力略有减弱,预计2025年占总消费量的比较将下降到约19.0%。目前该领域EVA消费增长点主要集中于高端牌号。

EVA在电缆料中的应用也表现出良好的增长前景,主要应用在无卤阻燃电线电缆领域和中高压电力电缆用半导电屏蔽料领域。EVA 树脂因无卤性以及与阻燃材料良好相容性,在无卤阻燃市场具有很好的发展空间。低烟无卤阻燃电缆料行业成为EVA树脂在电线电缆领域的消费增长点,预计到2025年,EVA在电线电缆领域的需求量约占总消费量的19.0%。

此外,随着人们健康意识的增强,以EVA树脂为基料的无溶剂型热熔胶也将有一定发展。EVA树脂在建材方面,因其良好的柔韧性、相容性、耐低温性及高弹性等性能,未来应用范围更加广泛。预计到2025年,我国对EVA树脂的需求量将达到约370.0万吨。

(3)产品自给率逐渐提高,但高端产品仍需要进口

在未来几年,随着EVA树脂的产能不断增加,供应量将不断增加。但由于技术来源大都一样,生产的EVA树脂多为通用牌号,同质化较为严重,牌号宽度不足,大量同质化产能投产引发的后续问题将直接影响我国EVA树脂产业的健康发展。另外,我国EVA树脂生产装置大多可配套生产LDPE,因此,其产量受LDPE的制约较大,产量的增加具有一定的不确定性。此外,光伏级产品的EVA树脂属于高端产品,生产工艺要求高,扩产周期长达4~5年,生产EVA光伏料须跨过“三座大山”,即高醋酸乙烯含量、高MFR和高操作难度,行业供给的释放节奏存在不确定性。因此,未来我国通用EVA树脂的自给率将不断提高,进口量或将继续减少,但光伏料等高端应用领域所需EVA树脂仍需要从中国台湾、韩国、泰国、新加坡及沙特阿拉伯等国家和地区进口。

(4)生产工艺各具特色,装置布局更加合理

EVA树脂的釜式法和管式法生产工艺各具特点,采用EVA树脂和LDPE装置兼产EVA树脂的生产模式是今后的发展趋势。国内现有的EVA生产企业主要采用利安德巴塞尔和埃克森美孚生产工艺。其中,采用利安德巴塞尔管式法工艺的产能占国内总产能的比例已经达到 61.22%。鉴于利安德巴塞尔管式法工艺在生产光伏料时的优异性能,未来规划EVA树脂生产装置绝大多数将采用利安德巴塞尔管式法工艺。

从产能布局来看,未来我国EVA树脂新增产能仍主要集中在华东地区的江苏省、浙江省和山东省,华南地区的广东省、福建省及新加入的广西壮族自治区,西北地区的陕西省、宁夏回族自治区。此外,华中地区的河南省和东北地区的吉林省将有新增生产装置。届时,我国EVA树脂的装置布局将更加合理,有利于相关行业的整体发展。华东地区将继续保持最大的产能地位;华南地区的占比将不断增长,产能集中度更是显著提高,将会大幅度提升产品供应量。同时,就目前市场的供需现状来看,行业竞争将会更加激烈。

发展建议

随着我国新建EVA树脂装置的投产,市场供需矛盾将得到缓解。但按照目前的供需结构来看,替代需要和出口增速可能跟不上投产速度,国内EVA供需的潜在压力较大,产能结构性过剩矛盾将进一步凸显,中低端、通用牌号产品过剩将更加严重,同质化竞争异常激烈;高醋酸乙烯含量的EVA树脂,特别是光伏、涂覆、热熔胶等高端产品仍主要依赖进口。针对我国EVA树脂产业发展现状,今后应该:

(1)在消化吸收现有技术的基础上,加快国产化技术的研究开发步伐,加大催化剂及聚合工艺的研究开发力度,尽快实现相关技术的国产化;同时,持续研发新技术、新工艺,形成具有自主知识产权的成套技术,避免因技术受制于人而影响行业健康稳步发展。

(2)在稳定生产和保证产品质量的基础上,不断优化和改进现有生产装置的工艺技术,进一步降低能耗和物耗,解决当前EVA树脂转产LDPE切换难、过渡料多、质量不稳定等问题,提高产品质量。技术方案应釜式法和管式法并举,以便有效拓宽醋酸乙烯的含量范围。此外,还应顺应未来EVA树脂产业发展趋势,采取LDPE装置兼产EVA树脂的生产模式,增强抵御风险的能力。

(3)新增产能方面,应该充分做好市场调研,考虑原料来源及下游用户的需求情况,有序发展,避免重复低效产能建设,以免造成人力、物力和财力的浪费。

(4)密切关注我国产业政策变化,并紧密结合EVA树脂消费领域的变化趋势,注重开发和生产适销对路的EVA树脂产品牌号,避免同质化竞争。重视高端化、差异化牌号产品开发,如多层共挤胶膜EVA-聚烯烃弹性体-EVA结构胶膜、太阳能电池胶膜、热熔胶、涂覆料等醋酸乙烯质量含量大于20%的产品,同时兼顾电线电缆、发泡材料等醋酸乙烯质量含量在10%~20%的产品。此外,还应加强产品配方和加工性能研究,逐步拓宽产品应用范围。

(5)积极开拓国际市场,增加出口,以缓解国内供需矛盾,同时提升国产EVA树脂产品的市场占有率及品牌竞争力。

总之,未来我国EVA树脂行业发展应稳生产,降能耗;强化审批,有序发展;实现产品多元化、特色化,避免恶意竞争;积极拓展新用途,扩大出口。