尽管甲苯在石化产品中占有相当比重,但从生产上来看,甲苯并非是必需品。一方面甲苯可以直接与其他重整料作为混合物进入汽油市场,也可以单独作为汽油原料进行添加;另一方面,可以直接从粗甲苯进入歧化装置成为生产PX及纯苯的原料,也可以作为精料用于歧化装置。且二者在甲苯的下游需求结构中占据了超过70%的市场份额。因此,在整个石化生产体系中,甲苯这一附属产品对外围的依赖性更强。

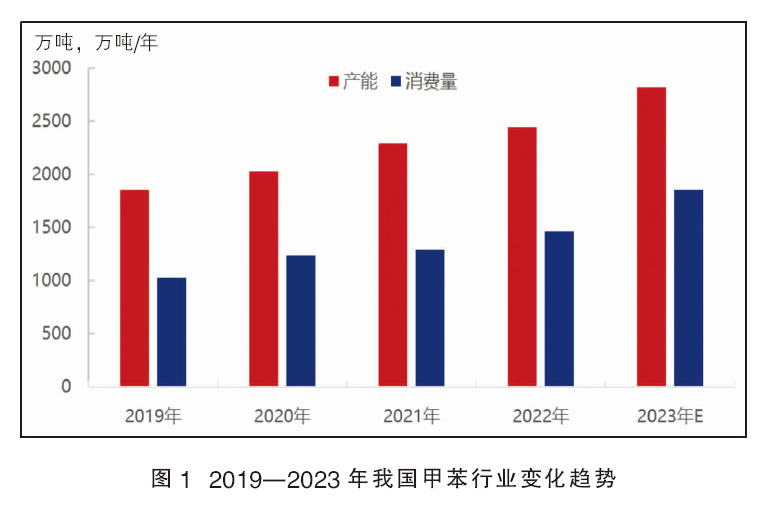

2019—2023年,我国甲苯行业处于生产规模高速扩张时期(详见图1),甲苯产品作为大型芳烃联合装置的中间产物或是炼化装置的副产品形式存在。随着我国甲苯行业的继续发展,“油头化尾”的方向要求,以及由供需结构所决定的维持相对充足的产品供应但要避免过剩的加剧,需要企业将甲苯在油品行业中的应用转型到化工产品上去。目前我国大型炼化装置的甲苯企业均配备下游PX装置,地方炼厂自用调和汽油为主。受行业发展的影响,甲苯行业闲置产能或自用调和汽油的产能逐步向化工品方向发展。

我国甲苯的生产状况

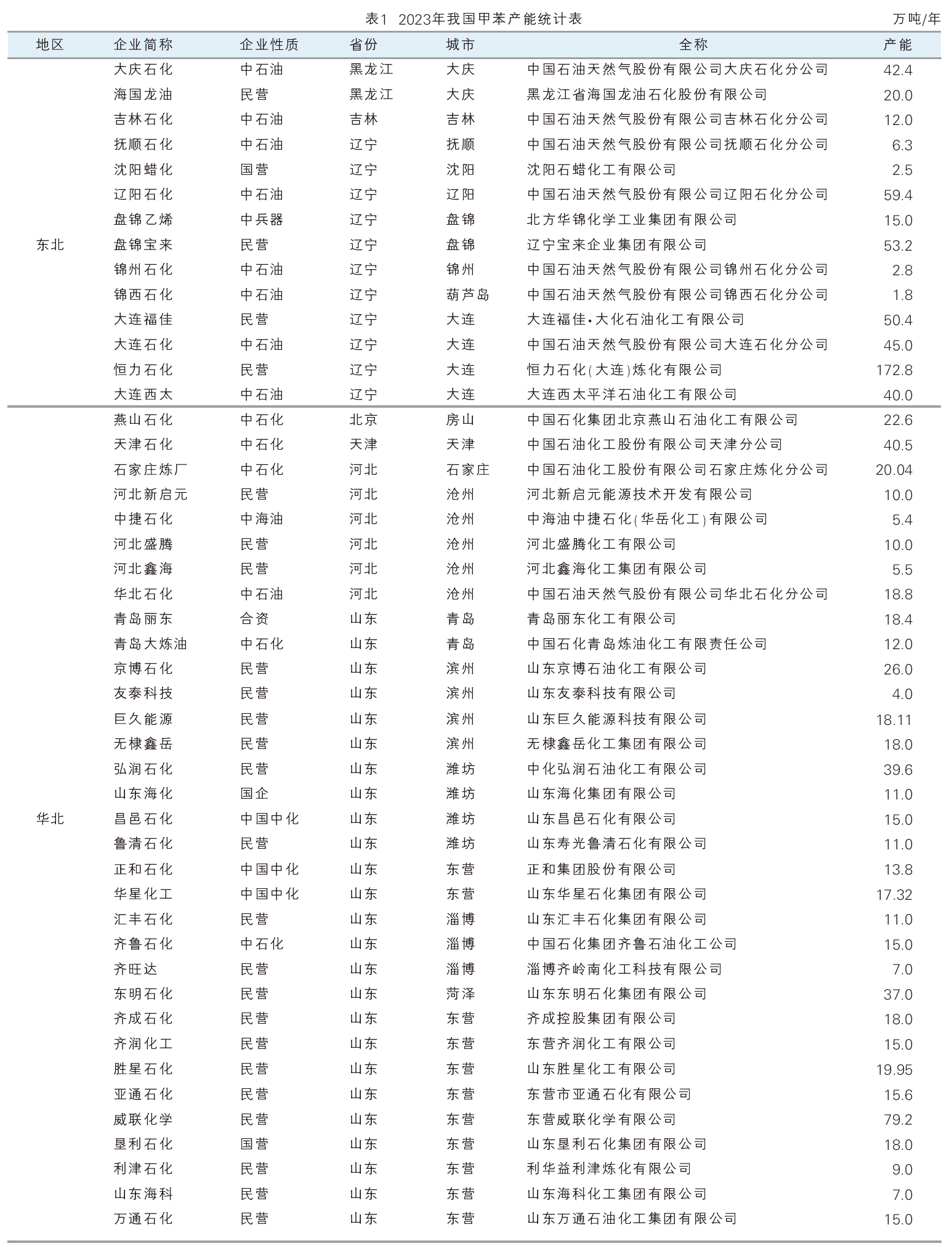

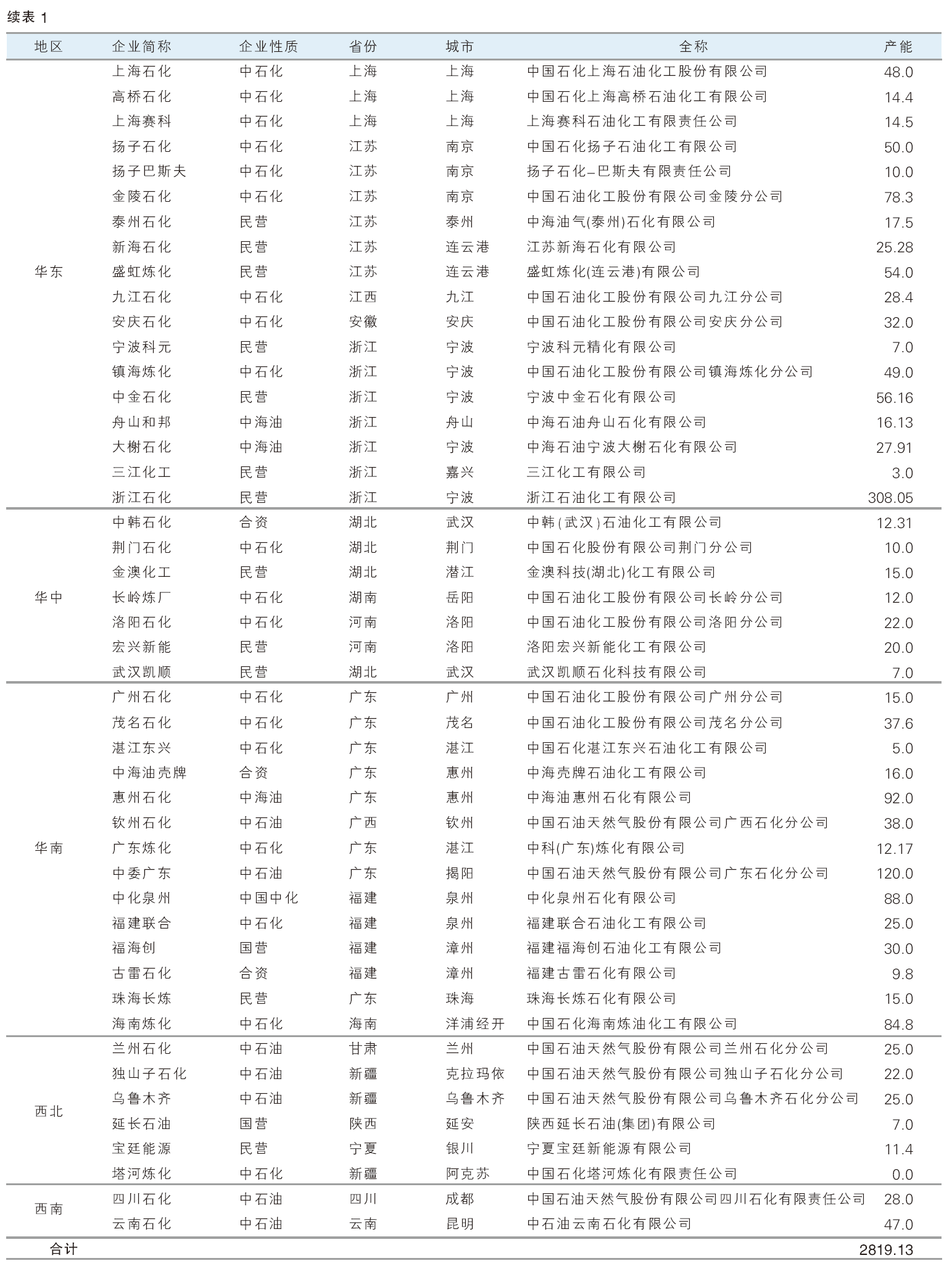

2023年国内甲苯产能保持稳健增长,截至年底行业总产能提升至2819.13万吨/年(详见表1),产能增速达15.47%,保持高增长态势。年内新增装置的情况来看(详见表2),单套产能规模越大,一体化制规模化程度更高,TOP企业装置均向下行延伸配套PX产品,产业链完善度大大提升。

当前国内甲苯行业总产能为2819.13万吨/年,行业占比前十位的企业产能达1138.71万吨/年,占全国总产能的40.39%,较2022年占比增加2.06%。从生产工艺的分布来看,前十位的企业基本是大型芳烃联合一体化装置,配备下游PX装置。从区域分布来看,以华东、华南区域为主,两地产能在1000.11万吨/年,占比35.47%。主要是甲苯下游聚酯领域的消费地以华东特别是江、浙地区为主,近消费端的生产分布特点明显。

2023年国内甲苯产能区域分布依然较为广泛,七个行政区域都有甲苯装置的分布。详细来看,华东地区最为集中,区域内甲苯总产能839.63万吨/年,占比29.78%;其次为华北地区,产能603.82万吨/年,占比21.42%;第三为华南地区,产能588.37万吨/年,占比20.87%。第四为东北地区,产能523.6万吨/年,占比18.57%。

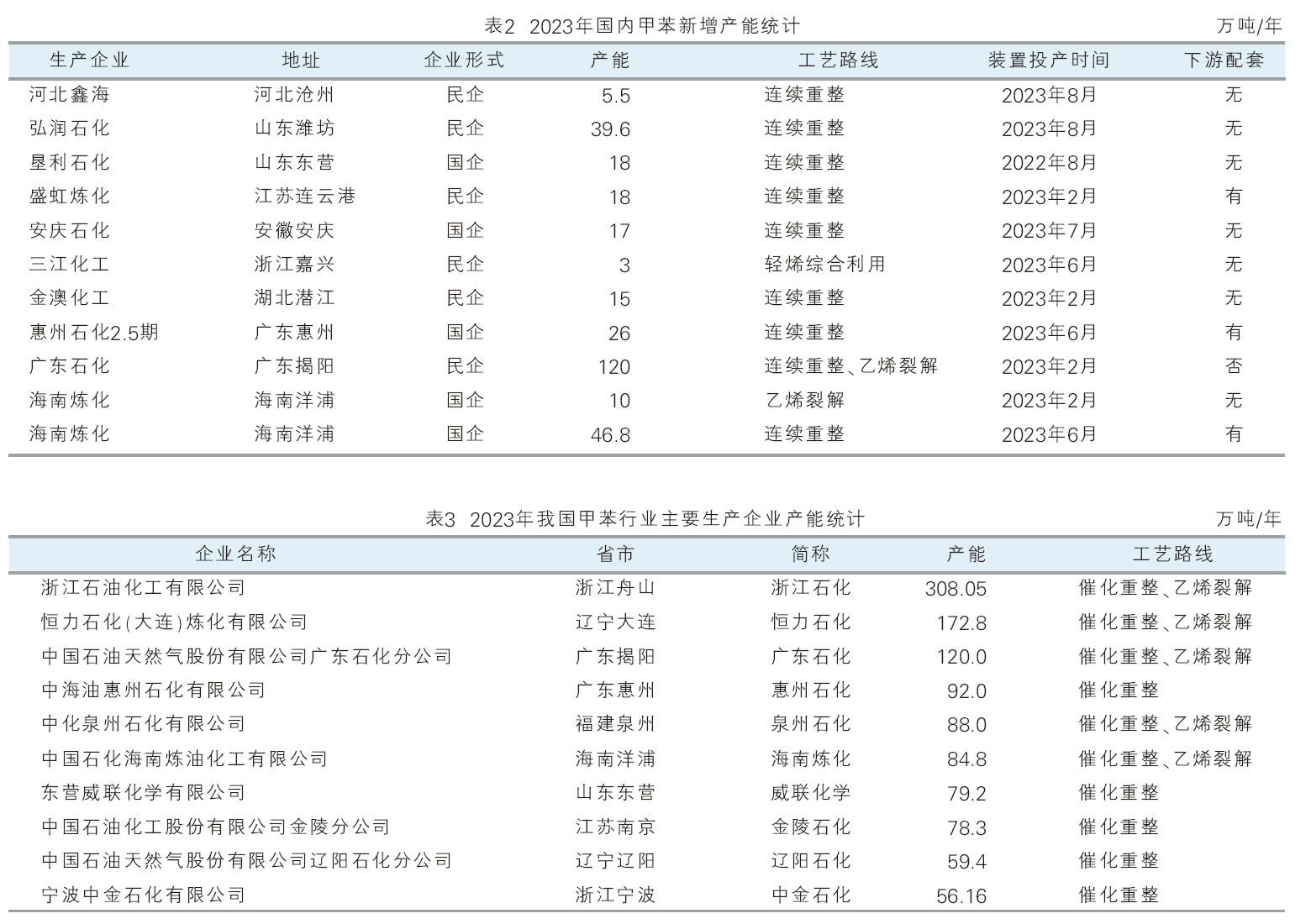

2023年甲苯生产企业按性质分布来看,第一位的是民营企业,产能为1211.75万吨/年,占比42.98%;第二位是中石化企业,产能658.31万吨/年,占比23.35%;第三为中石油企业,产能533.5万吨/年,占比18.92%。其中国营企业累计占比55.02%;整体排名较2022年变动不大。目前来看,国有企业依然是甲苯生产的主力军;民营企业因混合芳烃征收消费税后,出售甲苯单产品的企业增加,因此行业排名仍处前列。2023年我国甲苯主要生产企业详见表3。

我国甲苯的消费状况

2023年我国甲苯消费总量在1847.72万吨,较去年上涨26.49%。月度消费情况来看,1—2季度整体消费量维持在较低水平,主要原因是上半年部分装置停车检修,整体供应水平下降。下半年检修装置陆续恢复重启,且部分地炼企业甲苯装置开启,国内供应量得到提升。

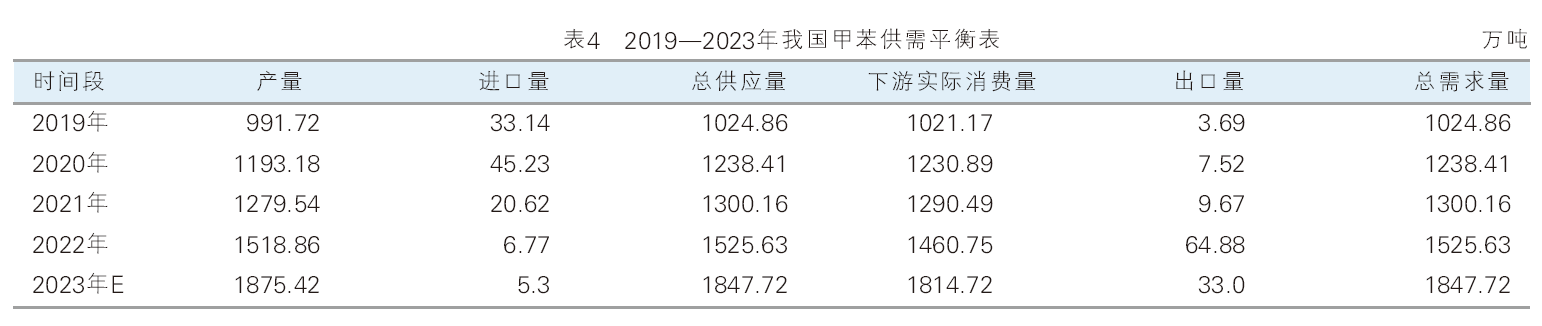

根据统计分析,过去五年间(详见表4),国内甲苯行业供需态势逐步失衡,行业龙头企业新产能陆续投放,产能处于扩张周期尾声。但由于疫情影响下的需求表现不佳,甲苯行业景气度整体呈现下行态势。从2019—2023年数据来看,国内甲苯产量和消费量年均复合增速分别在19.73%和18.52%附近。出口方面则增速明显,作为全球最大的甲苯生产国,随着近年产能的不断扩张,阶段性供应过剩的局面逐步显现,因此出口成为国内甲苯企业新的选择。而韩国的歧化需求,加之东南亚国家近年来溶剂、调油等行业对甲苯需求稳定,因此海外需求也进一步缓解了国内甲苯供需失衡的压力。

2023年1—8月,我国甲苯进口量在47666.33 吨,因此下降29.57%。其中,6月进口量最大,为10876.52吨,占2023年进口总量的22.82%。主因是受部分装置停车检修影响,国内甲苯商品流通量降至年内低点,市场供应预期偏紧。

2023年甲苯大事回眸

1.PX行业新装置投产,甲苯产品转为自用

2023年1月份,大榭石化、舟山石化歧化装置开启,甲苯产品全完转为自用,市场流通量每月减少3万吨。

6月份,惠州石化新建2.5期PX装置计划重启,甲苯产品全部转为自用,市场流通量减少每月3万吨。

2.地炼企业开始外售甲苯

继亚通石化、齐润石化开始外售甲苯后,东明石化在1月份开始外售甲苯单产品,日常计划量500吨/天,高峰期1000吨/天。2023年国内新增7家外售甲苯产品的地炼企业。

3.甲苯出口量不及预期

1—6月我国甲苯出口量预计在12.12万吨,2022年同期进口量在23.7万吨,下降49%。主要原因是来自美国调油需求不及预期,同时东南亚地区汽油行业的买盘减少;其次是我国甲苯供应量下降(下游PX新建装置投产,甲苯转为自用),国内价格高企,致使出口套利窗口关闭。

4.部分成品油原料征收消费税

5月中旬,异辛烷即将征收消费税的消息笼罩,且市场快速发酵,带动汽油组分料出现明显涨幅。但由于市场参与者多数未能返市,甲苯市场有市无价居多。随着部分异辛烷企业装置停车,等待“靴子”落地,甲苯市场仅出现3天的上涨行情即宣告结束。

6月30日,国家税务总局关于部分成品油消费税政策执行口径的公告,混合芳烃、重芳烃、混合碳八、稳定轻烃、轻油、轻质煤焦油按照石脑油征收消费税。引发市场关注,甲苯借机再次上涨。

5.下游苯甲酸、TDI行业新装置进入

4月份石家庄康石9万吨/年苯甲酸装置投料,原料基本由石家庄炼厂供应。受此影响,石家庄炼厂甲苯外售量大幅减少,仅供个别合约户。华北地区甲苯市场流通进入偏紧局面。

5月份万华(福建)30万吨/年TDI装置投料,甲苯消耗量在0.8万~1万吨/月。受此影响,泉州石化流入华东地区甲苯量减少。

6.美国银行破产,引发业者对后市担忧情绪

美国硅谷银行破产导致美股大跌,市场对于经济风险的担忧增强,国际油价盘中一度重挫。受此影响,商品市场看空情绪瞬间提升,甲苯市场多家大户恐慌抛货,场内现货交投跌至7000美元/吨以内。

7.乙苯、异丙苯进入汽油池,吸引市场关注

因纯苯-苯乙烯价格下挫,而高辛烷值汽油料需求强劲,部分苯乙烯企业开始对苯乙苯装置下调生产负荷或是关停,出售乙苯产品进入汽油池,从而支撑苯乙烯行业价格。乙苯产品成功进入汽油池,且需求强劲吸引多个行业关注,处于纯苯与苯酚/丙酮中间产品的异丙苯进入大众视野,但因行业规模太小,未能广泛推进。

8.“金九银十”需求预期落空

随着汽油出口市场转弱,甲苯行业关注焦点重新回归供需面,矛盾突出,销售压力影响下9月中旬开启下滑通道,且跌势局面惯穿至旺季结束。

9.新建单套歧化装置投产

利华益、龙江化工年内新增单套纯苯装置,且主要原料是甲苯,这是国内单套歧化装置,区域性对甲苯产品消耗量增加。