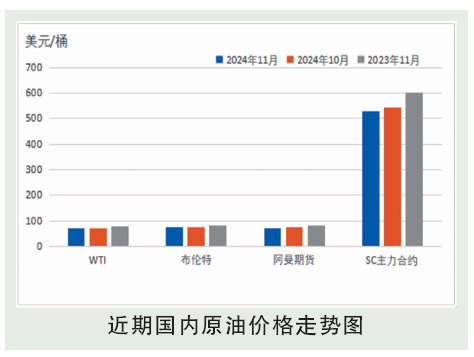

11月国际原油价格先跌后涨,整体呈现小幅下跌态势,且均价较10月下跌。上旬OPEC+正式决定将减产延期至12月底,飓风拉斐尔给美国墨西哥湾地区原油生产带来风险,国际油价高位运行。中旬市场担忧特朗普胜选后可能将推升美国原油产量,OPEC月报下调需求增速、市场依然担忧需求前景欠佳,叠加中东局势缓和,国际油价下跌。下旬俄乌冲突力度一度增强、推升潜在供应风险,但黎以停火协议正式达成,中东局势进一步缓和,国际油价涨后趋稳。截至2024年11月28日,WTI区间67.02~72.36美元/桶,布伦特71.04~75.63美元/桶。

后市分析

12月来看,预计国际油价或有小涨空间。供应方面,OPEC+减产大概率将延期至2025年第一季度,供应增速仍受控制,但地缘局势缓和,潜在的供应风险减弱;需求方面,全球经济和需求改善缓慢,市场对需求前景的偏空观点延续。美联储12月大概率降息25个基点、力度依然温和,由此导致的美元短线走强也将抑制油价。从历年油价的12月表现来看,只要有OPEC+减产氛围保护的年份,油价均没有出现大幅下滑。预计2024年12月国际原油价格或有小涨空间,OPEC+减产继续带来利好支撑,但地缘缓和及需求偏弱可能抑制油价的走高空间。WTI或在67~74美元/桶的区间运行,布伦特或在71~78美元/桶的区间运行。供应预测:OPEC+大概率将在12月5日的会议上决定继续延期220万桶/日的减产,有消息称可能再度延期3个月的时间至第一季度末,同时俄罗斯和伊拉克等产油国重申支持减产立场,提示稳定市场价格的重要性。不过地缘局势持续缓和,由此带来的潜在供应风险减弱。整体来看,12月供应延续趋紧格局延续。需求预测:目前仅亚洲地区需求前景略有改善,但全球整体仍不乐观,经济和需求的疲软难以迅速改善,且美国也进入消费淡季。各大机构对需求前景的展望依然偏空,美联储11月降息力度预期也从50个基点跌至25个基点,难以带来有效支撑。整体来看,11月需求端或将继续承压。