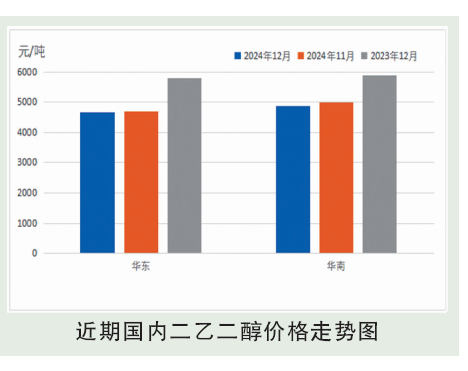

2024年12月国内二乙二醇市场有量无价,现货走势不断跌破并刷新年内低点。2024年12月内价格行情与基本面数据背离,心态变化影响较大,弱预期前置成为市场跌入4600以下的主要原因。2024年12月主港发货总量为年内最高水平,日均1460吨,且高发货自始至终保持,叠加2024年12月内来船不足,主港库存3万吨以下成常态。而本轮行情中下游心理价位同样明晰,超出区间上限发货变化明显,提货量虽价格变化走反方向。

后市分析

2025年1月二乙二醇市场延续低价位下不排除继续探底,2025年1月内基本面进入供增需减状态。从船货统计情况来看,伊朗货、三菱货、中国台湾货来量较多,沙特货无减量,国产船照常供应,进口船货稳增;国产装置来看,大炼化依旧高开工,2025年1月内未见检修安排,同时有停车装置重启,国产供应充足稳定。而多部分下游工厂自中旬起开始进入需求减量阶段,直至停车放假。2025年1月基本面为市场主要利空因素,业者更倾向于继续低价出货,供增需减下不排除再次走跌。预计二乙二醇2025年1月现货价格区间4420~4570元/吨之间。消费预测:下游反馈情况来看,大多数下游企业中旬后逐步减量至停车,届时发货将有明显减量。