核心摘要

●下游需求向好 总指数和分指数均明显上涨

2025年1月,“两新”政策持续发力叠加春节,终端消费回暖,石油和化工行业存货周转率明显改善,推动石油和化工行业景气指数回升6.88个百分点,至107.46,时隔3年再次进入偏热区间。从分指数看,存货周转率的改善带动化学原料和化学制品制造业以及橡胶、塑料及其他聚合物制品制造业景气指数环比分别上升5.44个百分点、6.32个百分点。1月天气良好加之春运,对燃料需求旺盛,对原油需求也有所增加,燃料加工业、石油和天然气开采业景气指数环比分别上升5.1个百分点和11.18个百分点。

热点聚焦

●“两新”政策加力,支撑石化行业复苏

2025年1月8日召开的国务院政策例行吹风会上明确,2025年将加力扩围实施“两新”政策,这将激发国内终端消费市场潜力,撬动更大规模市场,为石化行业经济的回升向好提供有力支撑。

●原油价格大幅振荡

1月,宏观面和基本面对国际油价的影响加剧,油价整体呈现先涨后跌的走势,且未来仍将以偏弱调整的走势为主,给石化行业的生产运行带来更大的风险和挑战。

建议及提示

●市场预期

2月份,部分终端需求在春节前进行了集中释放,节后需求或阶段性走弱,导致石油和化工行业景气指数回调。

●风险提示

国内方面,关注春节后终端需求变化对石化行业的影响;国际方面,关注特朗普政策对原油价格的冲击。

石油和化工行业景气概况

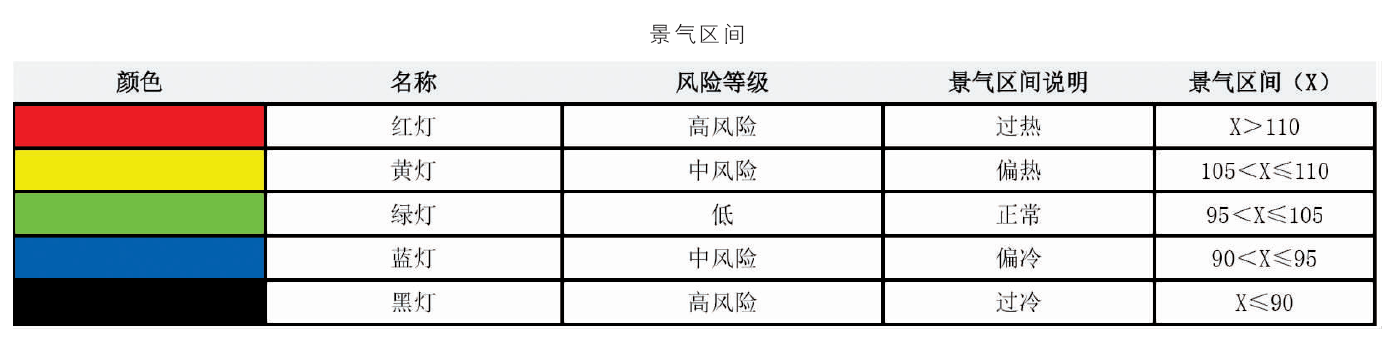

2025年1月,石油和石化行业的生产热度虽有所减弱,但是利润率和存货周转率大幅增长,带动景气指数上涨,从正常区间进入到偏热区间(图1)。从分指数(表1)看,临近春节假期,终端需求回升,橡胶、塑料及其他聚合物制品制造业利润率和存货周转率明显修复,景气指数上涨进入偏热区间;部分企业春节前增加备货,带动化学原料和化学制品制造业存货周转率改善,景气指数同步提高;受益于良好的天气以及春运,燃料需求大幅增长,带动原油需求的增加,燃料加工业、石油和天然气开采业景气指数也有不同幅度的上涨。

生产方面,1月份,部分企业进入检修,生产节奏放缓,且制造业采购经理指数(PMI)环比回落1个百分点,至49.1%,制造业经济进入收缩区间,侧面反映出春节前多数化工制造业生产热度偏弱的情况。

利润方面,1月份,国际油价先涨后跌,均价较上一月有小幅上涨,短期内为石油和化工行业景气度的恢复提供支撑。但长期来看,油价仍维持在低位振荡,给石化行业生产经营带来挑战。

存货周转方面,部分下游企业春节前备货,致存货周转率提高,且随着相关政策的逐步落地,将带动终端需求回升,为景气指数上涨提供支撑。

热点分析及未来展望

1.中国经济持续向好,石油和化工行业复苏态势不变

2024年,中国经济克服了复杂的内外环境带来的各种困难和挑战,顺利地实现了主要预期目标任务。其中,全国规模以上工业增加值增长5.8%,增速较上年提升1.2个百分点,显示出工业生产持续改善,经济基本面趋稳向好。进入2025年,政策层面进一步发力,1月8日国务院政策例行吹风会上明确,将加力扩围实施“两新”政策,重点从加力设备更新、支持消费品以旧换新、提升回收循环利用水平、发挥标准提升牵引作用四个方面推进,为经济增长注入新动能。随着部分地区春节前逐步落实相关政策,汽车、家电及手机、平板、智能手表(手环)等消费需求增加,提振了终端消费,对相关大宗原材料的需求形成有力支撑。与此同时,2024年以来石油和化工行业景气指数呈现振荡上涨态势,印证了行业在复杂环境下的较强韧性,未来石化行业将保持持续向好的复苏态势。

2.原油价格振幅扩大,石化行业运行风险加大

进入2025年后,美国对俄罗斯以及伊朗的能源制裁加剧,市场对于未来供应收紧的预期增强,同时北半球处于取暖用油需求高峰,国际油价延续了2024年12月底形成的上涨态势,WTI原油收盘价格一度达到79.16美元/桶,布伦特原油收盘价格一度达到82.49美元/桶。1月20日,特朗普正式就任美国总统后,先是宣布将对加拿大、墨西哥、中国以及欧盟等加征贸易关税,市场对未来石油需求收紧的担忧迅速升温,油价开始止涨回落;随后特朗普要求国内钻井公司增加石油开采,同时要求欧佩克+成员国增产,市场对国际原油供应过剩的担忧有所增加,加剧了原油价格的下跌。

从美国最近公布的就业以及通胀数据来看,均符合市场预期,美联储在1月的议息会议上也没有采取进一步的降息措施。当前市场对于2025年全球主要经济体大幅降息的预期减弱,短期内难以给原油价格的回升提供支撑,宏观方面的表现也与此前预期较为一致,短期内原油价格仍将维持偏弱振荡,但是对突发事件的反应会更加敏感,石化行业的运行风险有所增加。

3.石油和化工行业景气展望

1月,石油和化工行业利润率延续2024年12月的回升态势,叠加春节前终端需求回暖带来的存货周转率改善,成为石油和化工行业景气指数大幅上涨的主要驱动力。2月,原油价格的低位振荡,仍将给行业利润提供修复空间,但下游需求在春节前已集中释放,节后部分大宗原材料库存仍偏高,需求短期内处于较弱的状态,企业生产恢复也较为缓慢,石油和化工行业景气指数将有所回落。

4.景气指标说明

生产热度,是根据产品的价差、开工、库存三个基本面数据,通过行业生产热度核心算法计算得到的景气指标,反映企业经理人对生产经营的调整。对企业生产运行情况反映较为敏感和领先,稳定性低于成本利润率、存货周转率。

成本利润率,是反映行业投入产出水平的重要指标,在效益指标中较为敏感,稳定性最高。从微观景气循环周期上来说,成本利润率高是景气度高的证明。

存货周转率,即存货的周转速度,反映存货的流动性和资金占用量是否合理,是衡量企业资金利用率的核心指标。其稳定性和敏感性介于生产热度和成本利润率中间。

声明

中国石油和化学工业联合会景气指数课题组由中国石油和化学工业联合会信息与市场部与山东卓创资讯股份有限公司联合组成。

本报告中的信息均来源于公开资料及中国石油和化学工业联合会景气指数课题组合法获得的相关资料。中国石油和化学工业联合会景气指数课题组不保证接收人收到本报告时其中的信息已经发生变更,也不保证相关的建议不会发生任何改变。本报告所载的资料、意见及推测仅反映中国石油和化学工业联合会景气指数课题组于发布本报告当日/当时的判断,本报告中所包含的价格、库存、市场情况等相关数据可能会波动。在不同时期,中国石油和化学工业联合会景气指数课题组可发出与本报告所载资料、意见及推测不一致的报告。

报告中的内容和意见仅供参考,在任何情况下,中国石油和化学工业联合会景气指数课题组成员对使用本报告及其内容所引起的任何直接或间接损失概不负责。