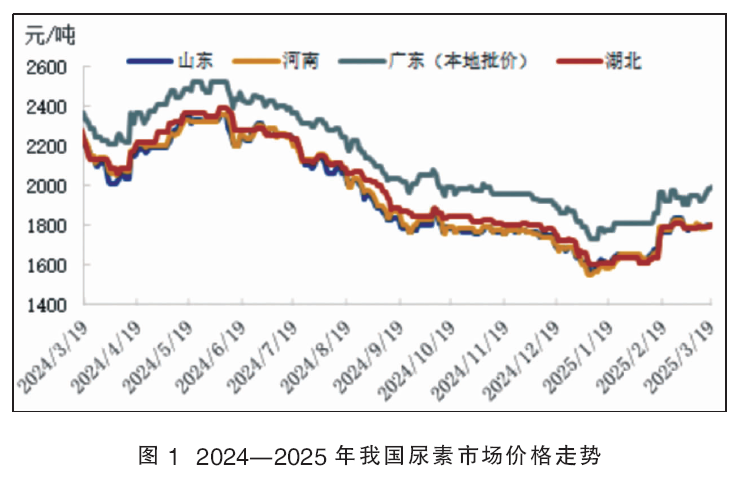

只要期货拉涨,现货就跃跃欲试,近阶段尿素期货情绪对中下游的带动非常明显。但期货一日或可波动多次,那现货操作的难度就陡然而增。自2月中下旬以来,国内尿素持续区间震荡,价格上有阻力下有支撑;3月中下旬,随主产区农业需求空档期来临,中下游采购心态愈加谨慎,国内尿素价格多次要涨都被扼杀(见图1)。这种看似矛盾的行情背后,折射出复杂的市场力量博弈,那行情是蓄力而发还是将要摇摇欲坠?

20万吨如约而至

3月前后国内尿素日产量如约突破20万吨,近阶段国内尿素日产量持续19.3万~20.1万吨上下震荡。3月中旬,河北田原、河北东光、正元黄骅装置意外故障不断,或停车检修,或意外临时停车,河北区域尿素供应明显缩量,3月中旬当地尿素价格保持相对高位。接下来山东区域供应利好将至,山东瑞星、山东联盟装置已确认检修计划,区域货源供应减量5000吨以上,检修天数2~5日不等,另外明升达、明水尿素装置以生产大颗粒尿素为主,目前兑现前期订单,小颗粒出货并无压力。山东区域的供应利好,或再次支撑周边行情。区域供需错配时有发生,这种结构性矛盾促使贸易商必须建立全国性视野,传统的区域价差套利模式面临重构。但未来相当长的一段时间里,尿素日产都将会在19.0万~20.5万吨高位区间震荡,高供应将是尿素市场的常态。区域的供应利好或能短时对当地行情形成有效支撑,但却无法改变国内尿素货源供应充足的事实。

对比2024年同期,2025年国内尿素日产平均高1.5万~2万吨,另外3—4月国储、省储货源有序出库,且期货套保货源也在择机低价入市,控制住尿素出口之后,国内尿素保供的成效显著,货源供应较往年明显充足,也成为压制春耕旺季尿素价格上行的最大利空。

国储出库而非砸盘

进入3月,国储、省储货源均在有序出库。2024—2025年度,内蒙古、辽宁、吉林、黑龙江年度储备时间为当年10月1日至次年4月30日间选择连续6个月,其他省份年度储备时间为当年10月1日至次年6月30日间选择连续6个月。储备时间内第一个月至第四个月月末库存量分别为不低于储备任务量的10%、30%、50%、70%,第五月末库存量不低于100%。

本年度储备投放时间相对灵活,“年度储备时间结束后,原则上于两个月内全部向社会投放”,3月开始第一批国储货源投放市场,市场货源有所增加,但因为投放时间较往年拉长,出库节奏有序不紊,并非砸盘销售。目前尿素价格与2024年10月份以来水平相当,与第一批储备货源的入库成本基本持平,另外若尿素货源采购时间在2024年12月—2025年2月上旬,大部分的储备货源已有不少利润。国家保供稳价政策要求之下,主产区部分出库货源倒挂工厂价格,以低于市场10~20元/吨的价格在投放市场,这也成为尿素价格上涨的抑制因素。

大春需求相对集中

3月中上旬仍是国内尿素需求旺盛、需求较为集中的时间,工农业需求均较为集中。因此虽日产高位,但区域的供需错配也时常存在。2月份国内化肥品种齐刷刷上涨,先钾后磷再尿素,当然硫磺也没落下,成本涨价在先,复合肥也被推至风口浪尖,截至目前,复合肥涨幅也多有200~300元/吨。近阶段国内复合肥行业开工维持较高水平,但是复合肥价格涨后,中下游普遍存有抵触情绪,对新价格接受度还需进一步消化,若磷钾尿素持续高位,复合肥春季-夏季肥的生产衔接或有断档。3月中上旬山东、华北等区域返青肥存有部分缺口,叠加复合肥、三聚氰胺等部分工业需求,国内尿素需求仍相对集中,但中下游的采购节奏明显受到期货情绪左右,市场货源充足情况下尿素价格持续区间震荡。

进入3月中旬,北方小麦返青肥基本结束,业内注意力转移到复合肥高氮肥生产上,目前复合肥行业开工仍保持相对高位。另外,国储钾肥的竞拍直供钾肥终端生产企业,拍卖的储备钾肥成交均价保持在2980~3069元/吨,显著低于市场价格,有效缓解了国内钾肥供应紧张的局面,保障农业生产顺利进行的同时,也为复合肥的夏季肥生产保驾护航。据悉,目前主产区部分复合肥工厂的夏季肥订单可持续生产到4月初,因此目前复合肥行业的高开工率将进一步支撑国内尿素的价格。

连续降库提振信心

2月中旬以来,尿素企业库存总量连续下降,3月中旬降至120万吨附近(见图2),工厂可售库存更低,企业库存整体降幅接近60万吨,连续降库提振了业内信心,且上游工厂压力持续未到,尤其主产区部分工厂持续零库存,近期检修、故障频繁,供应利好叠加订单支撑,库存量明显下滑。另外个别主流尿素工厂小颗粒产量持续有限,工厂直发货源阶段性减少。

3月以来国储、省储货源出库,但储备库存与厂库存在一定重叠,厂库和社库存量变化需继续关注,另外高供应明牌之下关注需求端的变化。总之,供需端持续博弈之下,尿素企业库存的下降也符合旺季预期,支撑业内心态的同时关键时间节点对期货的带动作用也非常明显。

出口传闻撩动心弦

我国尿素出口已尘封一年半左右的时间,2024年国内尿素出口量也是创下历史新低,目前尿素出口法检严格管控,国内需求旺季关于尿素出口的传闻消息不断,但实际并未了解到出口有放松迹象。3月6日相关会议再提出口建议,“适时适量安排出口是氮肥行业发展的重要途径。在安排出口时,也要充分考虑国内供需形势和价格稳定等因素,确保出口不会对国内供需市场造成冲击”。

出口问题时常搅动业内心态,但实际国内尿素出口量少之又少,2024年国内尿素出口量仅仅26万吨,已创历史新低;2025年1—2月的尿素出口量还不足0.5万吨。但多头资金善于利用出口消息收割业内,仅出口消息就能时时撩动业内心弦,对尿素期货次次都能产生提振带动作用。期货工具的双刃剑效应使尿素期货的金融属性日益凸显,金融资本对实体市场渗透进一步加深。

反观国际市场,因印标的持续缺席,国际尿素价格已全线跌破400美元,以山东1800元/吨的价格核算,国内外尿素价格差仍在700~800元/吨。目前国内正是用肥旺季,预计此时间节点放开尿素出口的可能性几乎没有,国内出口放松时机仍需要等待。

煤价合理区间震荡

2024年以来煤炭价格持续保持合理区间震荡,对尿素工厂的稳定生产提供有利条件。进入3月坑口煤价上涨再次开始回调,阶段性补空单采购完成,叠加下游终端中标价格偏低,部分贸易商看空情绪升温,报价开始松动。此外随着气温回升,北方供暖结束,电厂日耗逐步回落,后期需求还将进一步走弱,市场预期悲观,成交活跃度较低。目前无烟煤主流到厂平均价格970元/吨,气化烟煤主流到厂平均价格860元/吨。新型煤化工装置凭借先进的流化床气化技术,原料煤转化效率提升至92%以上,单位成本控制在1585元/吨,毛利润空间维持在12.93%的行业较好水平;传统固定床工艺受制于60%~65%的碳转化率,叠加环保设施运行成本增加,综合成本攀升至1690元/吨,利润率已压缩至0.59%的盈亏平衡临界点。这种成本差异正加速行业技术迭代,目前新型装置产能占比已突破75%。

目前复合肥高开工支撑,对尿素采购有条不紊。国储钾肥第二批竞价开始,钾肥大量放储,对化肥市场心态存在一定利空,但对复合肥行业的生产却有实实在在的推动作用。未来一段时间厂商及心态仍将面临激烈博弈,另外期货市场也加剧了价格波动风险,这种非理性波动正在考验行业的风险控制能力。整体来看,阶段性尿素价格依旧偏强,主产区上游工厂压力依旧不大,近期新订单增加,待发有较强支撑,工厂待发订单普遍排至10~15天,库存周转天数维持在5~8天的健康水平,生产企业暂无销售压力。且复合肥仍在稳定生产,对尿素需求也相对稳定。但高供应利空持续笼罩之下,复合肥3月若维持目前开工,那透支的将是夏季肥行情。另外随着复合肥需求的转弱以及新疆货源出疆到站,国内供需矛盾或有激化,届时行情或出现松动。