丁苯橡胶(SBR)是以丁二烯和苯乙烯为单体,采用自由基引发的乳液聚合或阴离子溶液聚合工艺而得的聚合物。按聚合方法的不同,SBR可分为乳液聚合丁苯橡胶(ESBR)和溶液聚合丁苯橡胶(SSBR)。结合上下游投产周期来看,2025年丁苯橡胶供应预计明显增量,供需偏紧局面得以缓和。2026年随着裕龙石化SSBR放量,广西石化、宁波长鸿SSBR装置投产,国内SSBR供应缺口预计持续收窄。

生产情况分析及预测

丁苯橡胶生产工艺主要有乳液聚合工艺和溶液聚合工艺,其中乳液聚合工艺是最早用于丁苯橡胶生产的工艺,且经历一轮技术革新之后,热乳液聚合工艺逐步被冷乳液聚合工艺替代。冷乳液聚合是目前乳液聚合的主流工艺,也是国内所有ESBR生产企业目前所使用的工艺。溶液聚合工艺是采用烯烃类溶剂作为溶剂,通过阴离子聚合进行反应。溶液聚合工艺丁苯橡胶的链结构更规整,分子量分布窄,性能更优异,其高耐磨性、抗湿滑性、低滚动阻力等特性使其特别适合高性能轮胎的生产。随着SSBR技术的逐步成熟并发展,通过在分子结构中引入不同官能团来增强与填料的相互作用,已成为高端轮胎制造中不可或缺的材料,有助于提升轮胎的燃油效率、抓地力和耐磨性,也是未来丁苯橡胶技术发展的主要分支。

1.世界:生产基本进入稳定期

世界范围来看,丁苯橡胶生产基本进入稳定期,增长有所放缓,但2020年开始,受到亚洲地区需求增速带动,国内、韩国产能有所增加,故世界产能增速、提速阶段不及国内市场,国内在世界供应端的重要性持续提升。ESBR产能发展已进入稳定期,世界产能变动较为有限,而SSBR产品属于技术迭代后的高性能合成橡胶,亚洲、欧洲、北美、欧洲是世界主要的产区。

2020—2024年,世界丁苯橡胶产能由745万吨/年增长至772万吨/年,产能总量增长3.6%,主要产区集中在东北亚、欧洲和北美地区,2024年这三个地区的产能分别占世界产能的44%、23%和17%。从生产情况的占比情况来看,东北亚是世界丁苯橡胶最主要生产地区,欧洲和北美次之。2020—2024年,东北亚产能由311.8万吨/年增长至338.6万吨/年,产能的增长主要来自国内和韩国产能的增长。北美及西欧受当地去工业化,以及日韩系高性能胶种认可度高影响,近年来产能稳定,在世界产能占比中下降。除上述区域外,东南亚、非洲和南美地区近年来无有效产能增长。

2.国内:SSBR为鼓励类项目

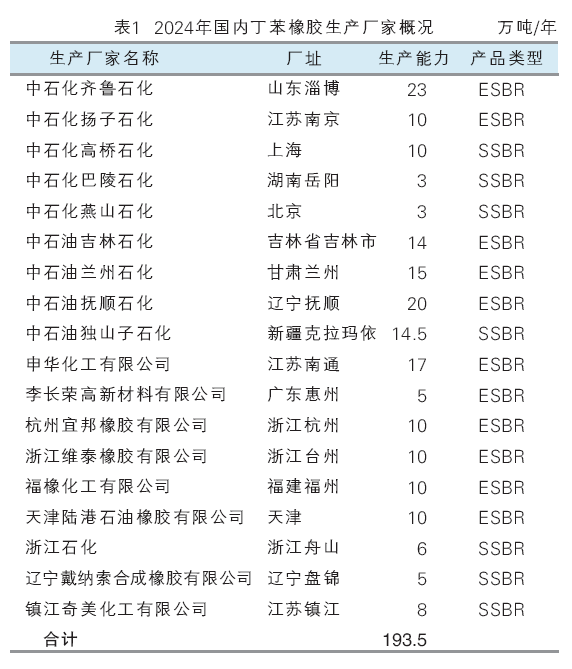

2020—2024年国内丁苯橡胶产能仍维持逐步提升,且主要源于SSBR产能的持续增长;而ESBR作为发展较早且较为成熟的合成橡胶产品,国内产能已处于稳定期,新建产能集中于华东与西北地区。2024年,丁苯橡胶产能增长至193.5万吨,同比增幅1.35%,主要是独山子石化SSBR产能2.5万吨/年顺利投产,该产能产品为官能化SSBR,企业阶段性生产为主。

2020—2024年,国家发改委发布的《产业结构调整指导目录》中,将SSBR开发与生产列为国家鼓励类石油化工项目,行业产能增长迎合了政策方向,而ESBR产能已进入稳定期,新增产能有限。2019—2023年,随着独山子石化SSBR产线扩能(6万吨/年)、浙石化SSBR新增装置(6万吨/年)的陆续投产,国内SSBR扩能进入一个高速期,并在2023年突破40万吨/年,2024年SSBR产能增速略有放缓。2024年国内丁苯橡胶生产厂家概况见表1。

2024年,丁苯橡胶生产企业共18家,其中ESBR生产企业有11家,SSBR生产企业共计7家。丁苯橡胶产能主要集中于华东、华北、华南、西北、东北、华中等地区,其中华北、华东、东北三个区域产能占全国总产能的74.67%,且华东、华北、东北地区产能占全国产能的比例分别为34.67%、20.27%、19.73%;西北区域产能占比有所提升,主要是该区域2024年独山子石化扩能2.5万吨/年SSBR装置。

2024年,从企业性质来看,其他企业类型(包含民营、合资及外资企业)总产能稳定在81万吨,占总产能的比例达到41.9%,位居第一;中石油总产能为63.5万吨,占比达32.8%;中石化总产能为49万吨,占比达25.3%。其他类型企业占比延续高位的主因是丁苯橡胶行业理论上阶段性存有盈利水平。

2020—2024年ESBR发展已进入稳定期,因此产能及产量总体趋于稳定,产能利用率总体保持在84%附近,变化多源于SSBR生产装置的逐步扩能与投产进度。由于SSBR存在技术壁垒,新品牌和功能性产品在下游认证周期较长,尽管产品持续供不应求,但SSBR的产能利用率更取决于下游使用情况;另外塑料改性以及鞋材、胶黏剂等终端客户的消耗量偏低,因此SSBR的产量整体释放有限,拖拽丁苯橡胶行业整体产能利用率表现。

SSBR产能增速在2023年达到高点后在2024年降速,2025年后国内SSBR产能增速又将加快。此外,申华化学通过迁出长江一公里环保项目进行厂区迁移,通过新建22万吨/年装置与拆除原有17万吨/年老装置的方式,国内ESBR行业预计提升5万吨/年ESBR生产能力,是近年来唯一的ESBR产能新增。迁移完成后,申华化学超越抚顺石化,成为国内第二大ESBR生产企业。

市场分析及预测

SBR具有与天然橡胶相似的物理性能和加工性能,但在耐磨、耐热、耐老化等性能方面优于天然橡胶,常与天然橡胶及其他合成橡胶掺混或者单独使用,在轮胎、胶带、胶管、电线电缆、制鞋、塑料改性等方面应用广泛。

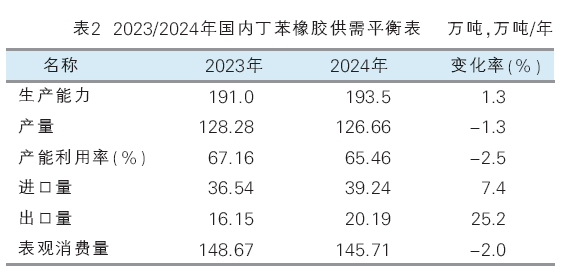

2020—2024年,伴随国内新能源汽车与轮胎制造业的蓬勃发展,丁苯橡胶消费呈现逐年递增趋势。近年来国内下游消费结构相对稳定,但下游因自身行业竞争压力不同,发展速度存在差异,轮胎、橡胶管带制品仍是消费量占比较大的领域,整体消费继续向轮胎制造业集中。2024年丁苯橡胶产量为126.6万吨,进口量为39.24万吨,出口量为20.19万吨,表观消费量为146.5万吨,消费结构总体结构保持稳定,但部分行业消费占比存在小幅变化。2023/2024年国内丁苯橡胶供需平衡表见表2。

2020—2024年,轮胎制造,特别是半钢轮胎制造是丁苯橡胶消费的核心领域,且由于近年来轮胎内需及出口行业整体表现强劲,其消费量在2024年占比中维持增长态势。橡胶管带制品方面,密封件、胶管、输送带等产品在汽车、机械、建筑等领域有广泛需求,但近年来消费量占比存在小幅下降。鞋材制造方面,由于部分鞋底原材料转向EVA等轻质化材料,对丁苯橡胶使用量整体呈现下降趋势,消费量占比下降至5%。塑料改性领域方面,随着国内HIPS和本体法ABS产能逐步扩充,对SSBR消耗亦逐步提升,带动其消费量占比提升至10%。

2020—2024年国内丁苯橡胶区域消费结构保持了以华北及华东地区为主要消费区域的格局。2024年华北区域消费占比在34%,较2020年小幅增长1%;同期华东区域消费占比25%,与2020年消费占比持平。

从近五年区域消费结构可以看出,丁苯橡胶主要消费增长区域集中经济相对发达的东部及东南部沿海地区。其中,华北、华东区域是最主要的消费市场,受益于轮胎及输送带行业的密集分布,两地分别承接了34%与25%的消费能力,而东北、华中及西北地区消费发展相对缓慢,对丁苯橡胶需求变动有限。华南地区有部分鞋材及制品企业,但近年来鞋材出口订单减少,且橡胶鞋底市场受到EVA等其他材料的竞争,消费量有所下降。华中及西南地区消费总量虽少,但区域内亦存在轮胎企业,该区域消耗总体保持稳定。

随着上下游建设及投产进度的加快,2025—2029年丁苯橡胶行业将逐步进入存量竞争时代。国内供应缺口逐步缓解的同时,价格优势及国产化替代的逐步推进将利好下游轮胎制造、塑料改性等终端的发展。未来五年预计行业话语权仍集中于下游终端及上游原材料供应两端。

进出口分析及预测

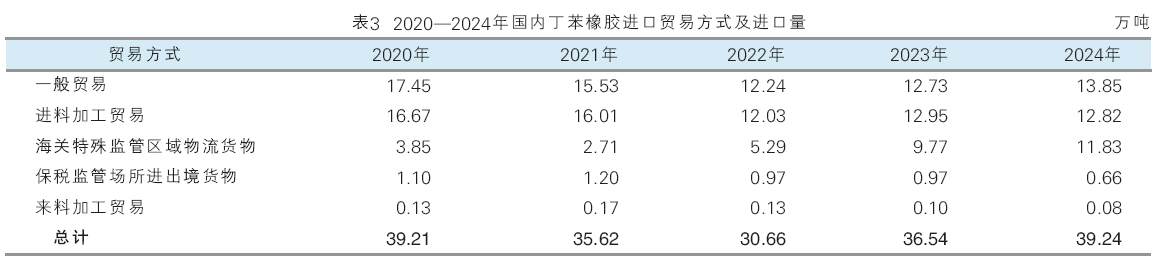

我国进口丁苯橡胶资源主要由东北亚地区低价资源及部分高性能丁苯橡胶需求两类,主要来源于周边国家以及欧美地区。进口量大多数点对点直接进入下游工厂进行生产,每年还有几万吨进入国内市场仓储库,贸易商再销售中转至中小轮胎企业以及制品企业。在这一周转过程中,形成了青岛保税区、华东、华南货源的库区贸易。因此国内进口依存度呈现震荡走弱趋势,但部分高端功能性产品仍是进口贸易的重要组成。2020—2024年国内丁苯橡胶进口依存度先降后增,波动范围在21%~27%,整体依赖度处于偏低水平。

进入2023年以来,随着国内需求的提升以及部分低价进口货源的持续流入,带动国内丁苯橡胶进口量呈现跌后反弹局面。由于东北亚地区部分ESBR资源因地缘政治因素影响,向欧美地区流通受阻,因此部分货源转为流向东亚地区,同时得益于下游轮胎内需及出口订单旺盛,部分高端功能性SSBR需求带动下,近年来丁苯橡胶进口依存度出现小幅反弹。2020—2024年国内丁苯橡胶进口贸易方式见表3。

2020—2024年进口量变化中,来自俄罗斯的进口量出现大幅增长,而来自韩国、新加坡及德国的进口量整体出现不同程度萎缩。2024年,来自俄罗斯进口量在9.61万吨,占全国进口量的24.48%,来自韩国的进口量为8.41万吨,占总进口量的21.43%,新加坡与德国位列三、四位,进口量分别为3.93万吨与3.67万吨,占进口总量的10.03%与9.35%。

2020—2024年,国内丁苯橡胶出口量由2020年的4.88万吨逐步增长至20.19万吨,复合增长率42.62%,出口量持续增长。此外出口年均价格亦由2020年的1386美元/吨逐步上涨至2024年的1782美元/吨,复合增长率6.5%,其中2021年均价最高达到1859美元/吨。 2024年国内丁苯橡胶出口量位居前三位的贸易伙伴是泰国、越南和柬埔寨,其总量占出口总量的69%。

2024年,一般贸易方式仍占据丁苯橡胶出口的核心地位,总计13.31万吨,占比65.94%;海关特殊监管区域货物次之,总计6.46万吨,占比32.02%;其他贸易方式的丁苯橡胶出口量占比较少。主要原因是国内境内有进出口经营权的企业单边出口的贸易形式占主导地位,相较于其他贸易方式具有更低的成本和更高的效率,因此一般贸易占据首位。

综合来看,预计2025—2029年丁苯橡胶供需偏紧问题小幅缓解,价格预估跌后整理趋势。产业链方面,丁苯橡胶属于中间产品,随着上下游供需矛盾的逐步缓解,丁苯橡胶逐步回归成本定价及需求端调价的传统模式。2025—2029年产业链利润分配的主动权仍然偏向于原料丁二烯行业,未来长周期价格的变化亦更多地取决于丁二烯供需层面的驱动。

自2023年7月28日上海期货交易所上线丁二烯橡胶期货以来,通用合成橡胶与天然橡胶品种间价格联动因素进一步增强。基于未来行业的变化预期,预计国内以及国际上丁苯橡胶现有的流通方向不会出现变化,但随着我国丁苯橡胶产品质量的提升以及存量竞争的加剧,未来进出口格局有望迎来重塑。