4月,美国政府宣布对全球贸易伙伴征收“对等关税”,中方随后宣布相应关税反制措施,贸易摩擦进一步持续。基于近两年我国尿素进口、出口依赖度极低,对尿素市场直接影响有限;部分美国进口农产品减量预期,或推动农作物种植面积扩大和加快高标准农田建设,从而影响中长期国内尿素需求。

背景回顾

美国自4月2日开始至4月16日,对我国发起多次对等关税税率增加的决议,使得美国对我国关税的税率从20%大幅提升到145%,而部分品种的关税税率更是高达245%。我国坚定地发起了关税反制,将所有原产于美国的进口商品所征收的关税税率从正常的10%~15%提升至125%;并指出鉴于在目前关税水平下,美国输华商品已无市场接受可能性,如果美方后续对我国输美商品继续加征关税,中方将不予理会。

进出口依赖度极低 互加关税直接影响有限

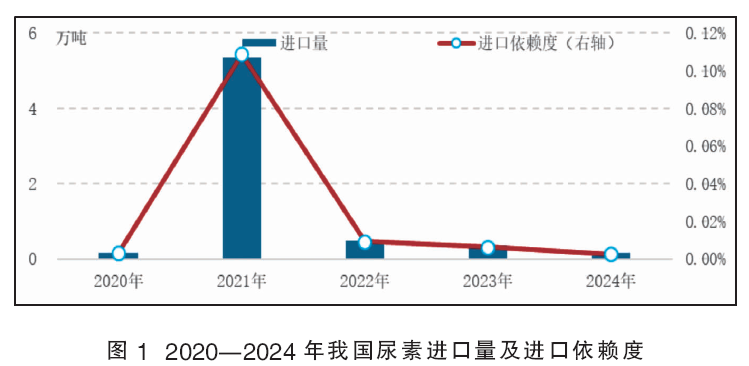

我国是全球最大的尿素生产国,近五年我国尿素进口依赖度维持在1%以下;最大进口量出现在2021年,为5.40万吨,进口依赖度为0.11%(见图1)。2024年进口总量仅0.02万吨,且无原产自美国的尿素进口。综合来看,现阶段我国尿素进口依赖度极低,进口关税加征对我国尿素市场直接影响有限。

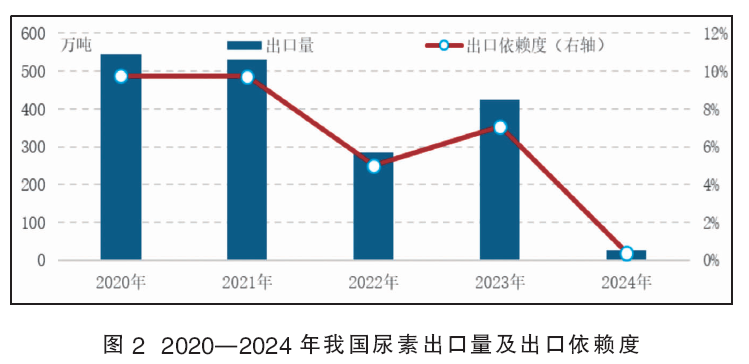

近五年我国尿素出口量呈现震荡减少走势,出口依赖度从10%降至低于1%(见图2)。2020年国内供小于需情况修复,加之国外供应缺口扩大,国内出口量持续增加。2021年前三季度延续2020年出口量增长态势,2021年10月海关总署决定对必须实施检验的进出口商品目录进行调整,尿素被列入进出口法定检验名单,加之国内供需紧平衡,2022年出口量较2021年减少46.56%;2023年我国512万吨/年新增尿素产能投产,满足国内需求的情况下出口流向增加,出口量较2022年同期增长50.14%。2024年,随着国内工农业需求增加及粮食安全的重视程度提升,尿素货源主供国内需求,出口量降至近五年最低点,较2023年减少93.87%。2024年我国尿素对美国出口量为0.08万吨,占比仅0.31%。综合来看,出口关税加征对我国尿素市场直接影响有限。

加快种植结构和种植技术调整进度 中长期提升国内尿素需求

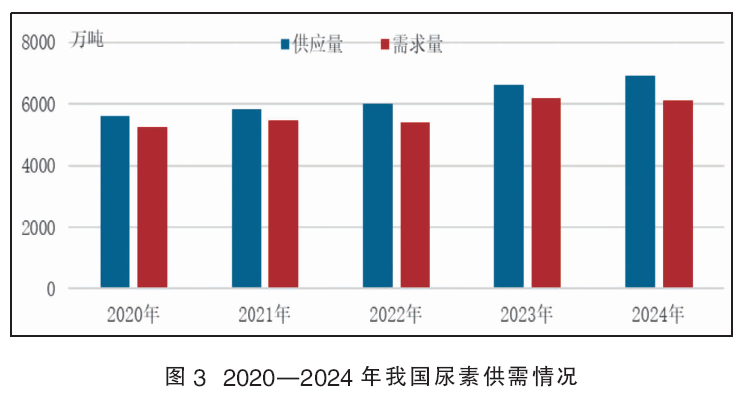

我国作为全球最大的尿素生产国和消费国,2020—2024年我国尿素市场从供需紧平衡逐步向供大于需转变(见图3)。2020年前部分落后产能淘汰,产量逐步下降,加之保障粮食安全、化肥保供等各项政策利好,2020—2021年尿素供需处紧平衡阶段,社会库存降至近五年低位,尿素企业利润提升,投资新产能积极性增强;随后2023年512万吨/年及2024年392万吨/年新增产能投产,叠加国内商业储备改革及出口量减少,尿素供应量增速快于需求量,供大于需格局确定,2024年底库存增至近五年高位,同比增加84.76%到810.81万吨。2025年我国尿素预计新增产能592万吨/年,2026年预计有240万吨/年新增产能投产,国内供应宽松局面或将延续,未来我国对国际尿素进口依赖度维持低位。

随着新增产能释放和社会库存逐步增加,盈余的尿素产量或将以出口形式流向国际市场。那么未来美国加征关税对我国尿素出口影响有多少?海关总署数据显示,2020—2024年我国尿素出口贸易伙伴排名前五的分别是印度、韩国、墨西哥、智利、缅甸,占比达到73.58%,美国占比仅0.08%,中美并没有稳定连续的尿素国际贸易往来。加之我国尿素气流床工艺能效和成本控制较好,我国尿素在国际市场竞争力较强,出口贸易伙伴选择性较强。综合国际尿素供需格局和我国尿素成本优势,未来我国尿素出口流向或仍以南亚、东亚、拉丁美洲、东南亚为主,美国加征关税对未来我国尿素出口影响相对较小。

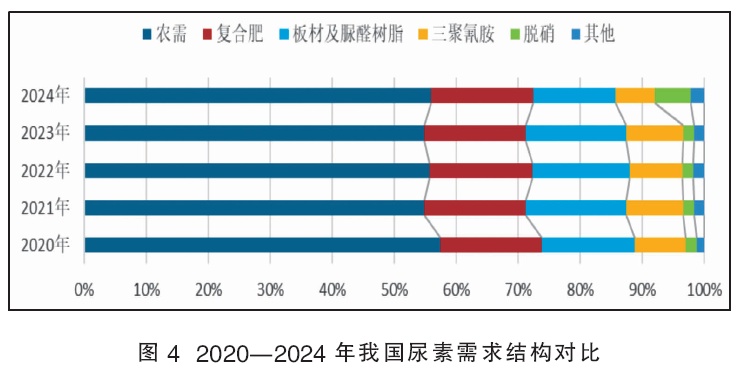

尿素作为重要的化肥产品,农业是下游最大的需求流向,从图4可以看出,2024年我国尿素需求结构中直接农需、复合肥占比达到72%。而中美部分农产品贸易量较大,中美互征关税或改变部分农作物供应结构,从而在中长期影响尿素需求变化。

国家海关总署数据显示,2024年我国玉米进口量为1364万吨,进口依赖度4%,其中从美国进口量占15%;小麦进口量1101万吨,进口依赖度7%,其中从美国进口量占7%;棉花进口量261万吨,进口依赖度28%,美国占比34%。因此对进口来源自美国占比较大的农产品加征关税或带来未来国内尿素农需领域两大变化:一是加快国内种植结构调整进度,部分相关农作物种植面积或扩大,从而使尿素需求量预期增加。国家统计局数据显示,2024年我国玉米、小麦、棉花单亩产量分别为0.44吨、0.40吨、0.14吨,假设从玉米、小麦、棉花从美国进口量转为国内产量,预计需分别增加种植面积471万亩、475万亩、626万亩,较2024年种植面积分别增加1%、1%、17%。二是加快高标准农田建设,新建基本农田、改造提升基本农田,在提升单亩产量的同时,快速有效提振尿素的农业需求,而且部分与关税相关农产品涨价预期也会提升农民用肥积极性。随着国内种植结构优化调整和高标准农田建设进程将加速推进,国内尿素需求量预期增加。

总体来说,基于我国尿素市场处在供大于需阶段,且2024年出口依赖度降至1%以下,中美互征关税对尿素市场直接影响较小。中长期来看,随着美国农产品进口规模的减少,国内种植结构优化调整和高标准农田建设进程将加速推进。预计在种植面积扩大和单亩施肥强度提升的双重驱动下,农业领域对尿素的需求将呈现增长态势,具备需求增长潜力。