东盟经贸与石化行业发展

东南亚国家联盟(Association of Southeast Asian Nations,简称“东盟”)自成立以来不断发展壮大,稳步推动一体化和提升整体实力。作为一个强大的新兴经济体,东盟拥有可观的消费市场和增长潜力。同时,东盟积极促进贸易便利化,扩大服务贸易开放,放宽投资限制,提供了对外经贸合作机遇。

1. 宏观经济发展情况与预测

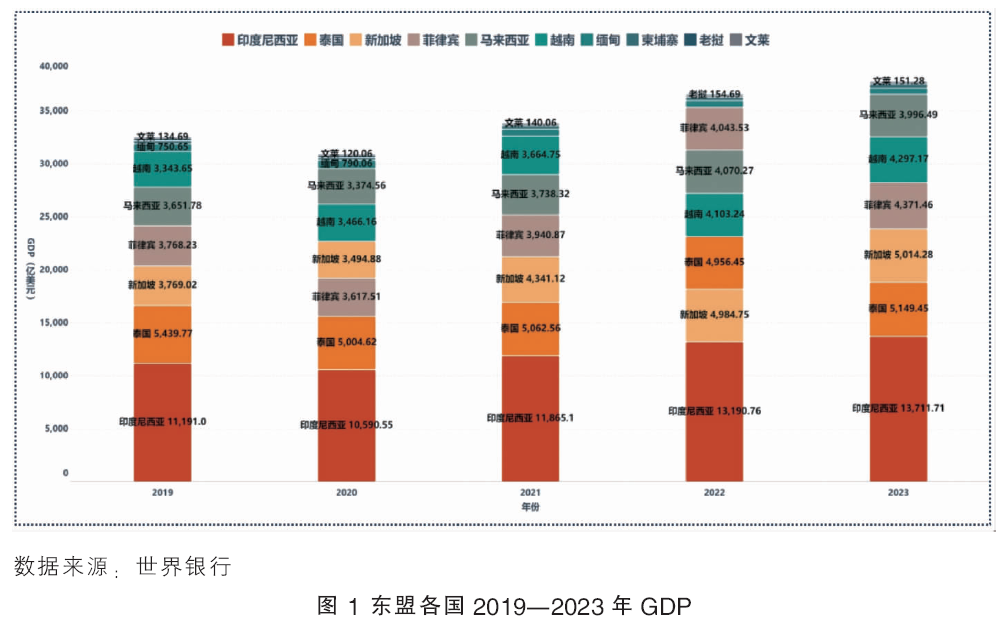

得益于国内消费扩大、旅游业加速复苏、大宗商品出口价格回稳、外国投资快速增长等因素,同时随着数字化转型的推动、区域互联互通增强,东盟主要经济体经济近年来实现稳步增长,显现出较强韧性和增长潜力。根据世界银行的统计数据,2023年东盟10国的国民生产总值(GDP)总计约3.5万亿美元。

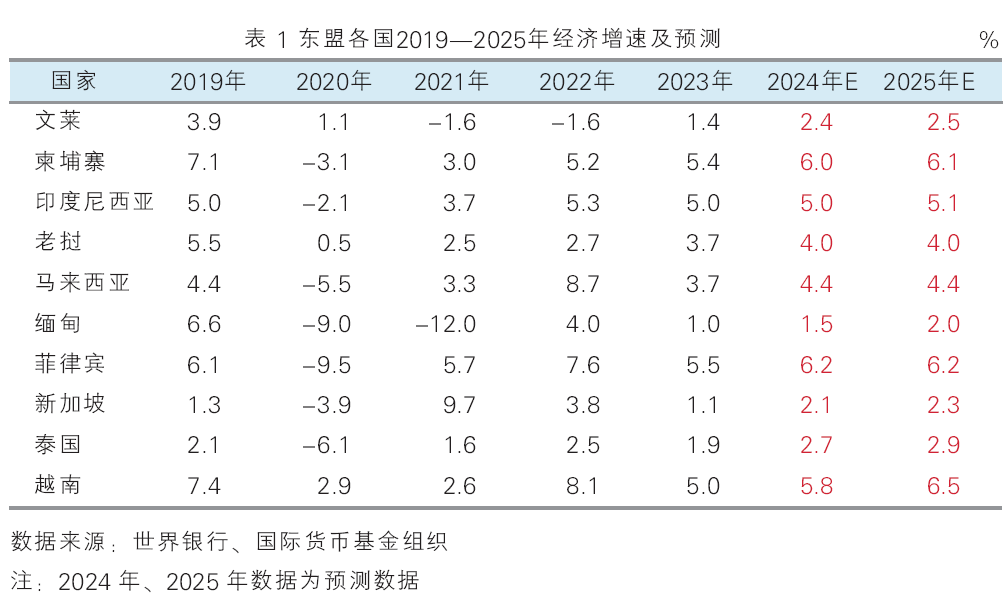

从经济增速情况看,尽管东盟经济增长面临部分挑战,如全球经济不确定性及外部需求疲软等,但总体保持增长势头。多数国家在2020年受疫情影响经历一定程度的经济衰退,但随着经济刺激政策的及防疫管控措施的实施,近年来逐步恢复经济增长。根据世界银行数据,2023年印度尼西亚、越南、菲律宾、柬埔寨等国GDP增速均超过5%。根据东盟国家2024年二季度公布经济数据显示,印度尼西亚上半年经济增速为5.08%,马来西亚二季度经济增速达到5.9%,整体上东盟国家2024年经济仍将保持韧性。根据国际货币基金组织在《世界经济展望》中预测,东盟多国2024年、2025年将继续保持经济增长态势,柬埔寨、印度尼西亚、马来西亚、老挝的经济增速预测分别为6%、5%、4.4%、4%。东盟各国2019—2023年GDP详见图1。

东盟10国在过去5年的通货膨胀情况呈现复杂多变的态势,在2019—2023年期间,东盟各国通货膨胀率受到全球经济环境变化、大宗商品价格波动、货币政策及内部经济政策调整等因素的影响。东盟各国2019—2025年经济增速及预测见表1。2020年,受疫情导致供应链中断等影响,部分国家出现通货紧缩状况,如马来西亚、新加坡、泰国等。2021年随着疫情反复和全球经济逐步复苏,东盟国家通货膨胀压力显现,如新加坡、菲律宾、马来西亚的通胀率有所上升。2022年,受全球大宗商品价格上涨及各国政府所采取的财政和货币政策影响,东盟各国通货膨胀率普遍上升。2023年,东盟各国通胀情况出现分化,柬埔寨和泰国的通货膨胀率有明显下降,老挝则经历显著高通胀,通胀率高达31.2%。

2. 东盟外资流入情况

近年来,东盟吸引外国直接投资是全球外国直接投资的增长引擎,东盟各国通过改善投资环境、加强基础设施建设、推动区域经济一体化、各国加快产业转型、提供税收优惠等措施,在全球投资呈现下滑趋势的情况下逆势上升,成为全球投资的热点区域。同时,《区域全面经济伙伴关系协定》(RCEP)的正式生效也对该地区吸引外国直接投资产生积极影响。根据ASEANstats统计数据显示,2020年,东盟各国总体吸收外资流入为1203.76亿美元,同比下降26.7%;2021年随着全球和区域经济增长恢复,东盟各国总体吸收外资流入为2077.26亿美元,已超过疫情前(2019年)水平;2022年、2023年东盟总体吸引外资增长较明显,分别为2291.53、2298.38亿美元。

近年来,东盟各国引进外资主要集中在制造业、金融、批发零售、运输和储存、信息通讯等行业,其中制造业、金融为重点行业;石油与化工行业也是外国直接投资的主要行业类别,根据细分领域主要分布在制造业、科学和技术服务业及采矿业等。随着全球价值链重构加速、新一轮工业革命浪潮等,外资在东盟地区的基础设施、数字产业、数据中心、电动汽车、关键矿产、可再生能源等行业的投资也较为强劲。

从东盟内主要外资目标国来看,2023年,东盟各国引进外资前三名国家为新加坡、印度尼西亚、越南,这三个国家2023年接收外国直接投资数额共占东盟吸收外资总额的86.9%。其中,新加坡是东盟国家中吸引外商直接投资最多的国家,占总额比重超过65%。从东盟主要投资来源国来看,美国位居东盟国家外资来源国之首。此外,日本、欧盟、中国和中国香港也是东盟主要的外资来源国家和地区。

3. 东盟国际贸易情况

东盟国家外贸依存度较高,贸易是多数东盟国家GDP贡献的关键领域和经济增长的重要引擎。一方面,东盟通过加快区域内贸易便利化、减少非关税壁垒,以打造“高度融合和团结的经济体”。另一方面,东盟凭借其良好的地理位置和具有竞争力的生产成本,持续增强制造能力,拓宽制造业生产网络,以获取全球价值链有利位置。

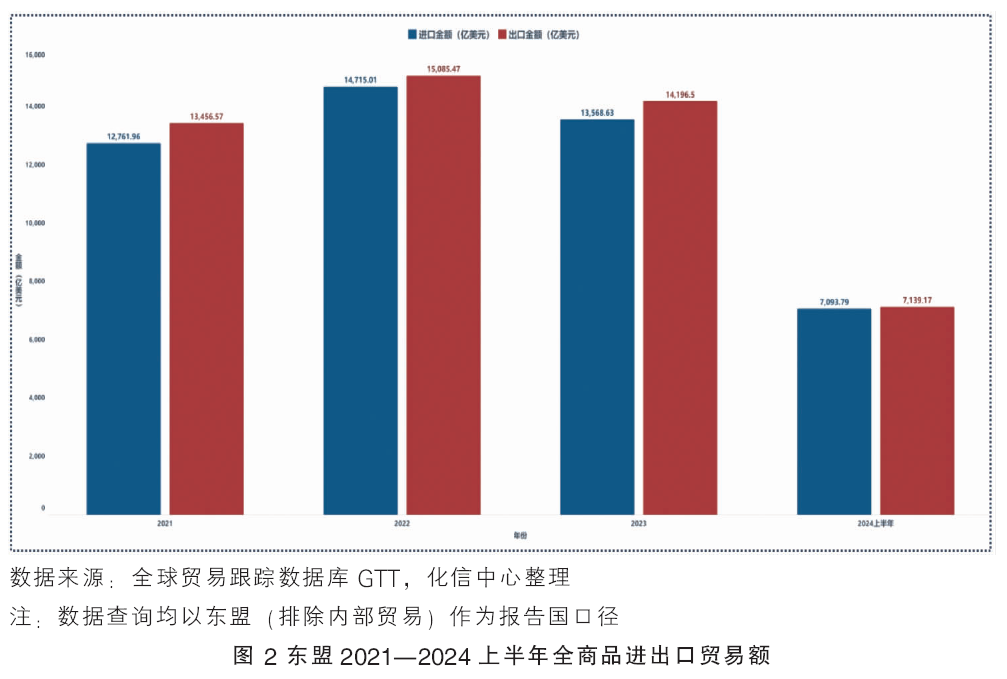

当前,东盟作为整体,已成为一个强大的经济区域。从东盟整体(即排除内部贸易)的视角看,近年来东盟对外贸易规模总体上程波动上升趋势(图2)。2019—2020年,东盟外贸形势受全球贸易摩擦事件和疫情等因素影响,增长有所放缓;2021年全球经济进入复苏阶段,东盟外贸进出口总额迅速回升,约为2.61万亿美元;2022年,RCEP实施,涵盖了中国、日本、韩国、澳大利亚、新西兰及东盟10国在内的多个国家,以消除内部贸易壁垒等为目标,促进成员国间贸易便利化,该年东盟外贸进出口总额上升明显,达到约2.97万亿美元;2023年贸易总额约2.76万亿美元;2024年上半年,东盟整体外贸进出口总额超过1.4万亿美元。整体来看,东盟近年来外贸处于顺差地位。

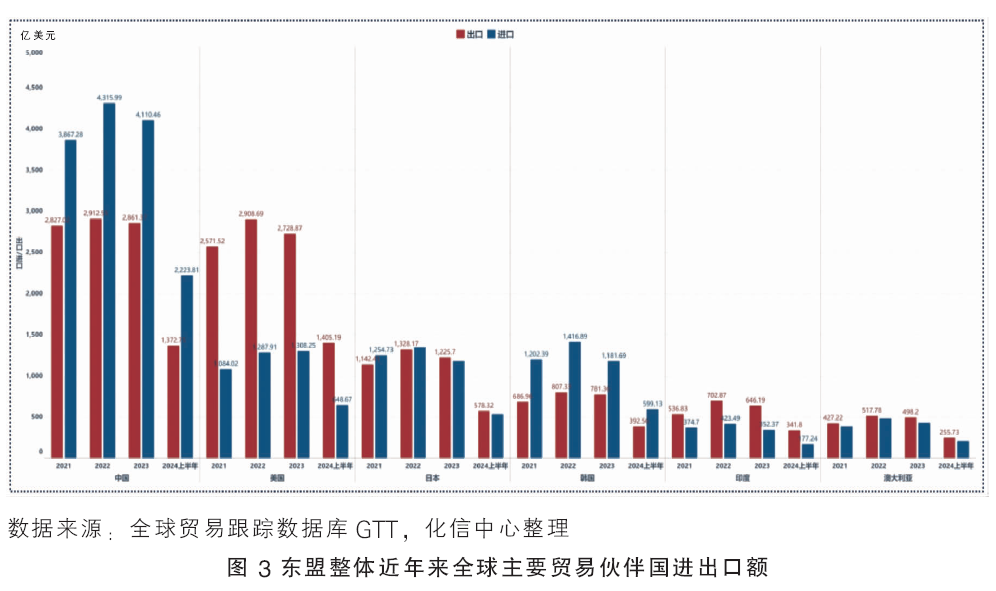

东盟与中国、日本、韩国等多国达成自由贸易协定或经济伙伴关系,且结合RCEP的生效,东盟整体(排除内部贸易)近年来主要的国际贸易伙伴有中国、美国、日本、韩国、印度、澳大利亚等。在东盟整体主要的贸易伙伴中,对中国、日本、韩国等国处于贸易逆差地位,对美国、印度、澳大利亚等国处于贸易顺差地位。2023年,中国位列东盟整体进/出口伙伴国之首,东盟对中国进出口总额约占其对全球进出口总额的26.3%(图3)。

从东盟与中国贸易往来的商品类别看,东盟从中国进口的商品主要包括电机和机械设备、钢铁及钢铁制品、塑料及其制品、矿物燃料、有机化学品、车辆及零部件等;东盟主要出口到中国的商品包括农产品、能源产品、音视频设备零件等。

4. 东盟石化行业贸易情况

石油和化工行业是国民经济的基础产业和支柱产业,也是中国-东盟合作的重要领域。凭借着丰富的油气资源、独特的地理位置及巨大的人口红利等优势,东盟国家近年来石油和化工行业得到了蓬勃发展。

从东盟各国在石油和化工行业的概况来看:(1)源于丰富的石油和天然气资源,文莱以“东方石油小王国”著称,并且油气产业是其主要经济支柱。文莱油气资源主要集中在上游开采领域,中下游加工业较薄弱。(2)马来西亚石油和天然气储量丰富,还拥有丰富的棕榈油、橡胶等资源,是东盟地区主要的石化、塑料、油脂化学品生产商和出口商。(3)新加坡利用地理优势,不断吸引外资和推动国际合作,发展成为世界第三大炼油中心和石油贸易枢纽之一,也是亚洲石油产品定价中心。新加坡石化产业高度集中,主要在裕廊岛形成上下游产品链接的“化学群”战略,吸引众多跨国公司如埃克森美孚、壳牌等落户。(4)泰国石化产业发展较早,是东盟地区最大的石化产品生产国之一,主要出口产品包括PE、LLDPE、HDPE、PTA等。泰国主要的炼油企业是泰国国家石油公司(PTT),日产能超过60万桶。(5)印度尼西亚对石油和化工产品的需求旺盛,虽然每天有超过百万桶的炼油能力,但在石化产品上依赖进口。化工行业是“印尼制造4.0”规定的重点发展行业之一,印尼希望提升国内石化产品自给能力,减少进口依赖。(6)越南石油和天然气储量较丰富,原油为主要的出口商品之一,但因工业基础薄弱,其石化行业发展落后于新加坡、马来西亚等国,且炼油能力不足。(7)菲律宾石油、天然气等资源相对丰富,但油品消费高度依赖进口,且主要化工产品供应不足,橡胶及其制品、塑料制品和有机化学品均呈净进口状态。(8)柬埔寨、老挝的石油和化工行业有待发展,相关产品对进口依赖度较高。(9)缅甸虽石油和天然气资源丰富,但石化产品主要依赖进口。

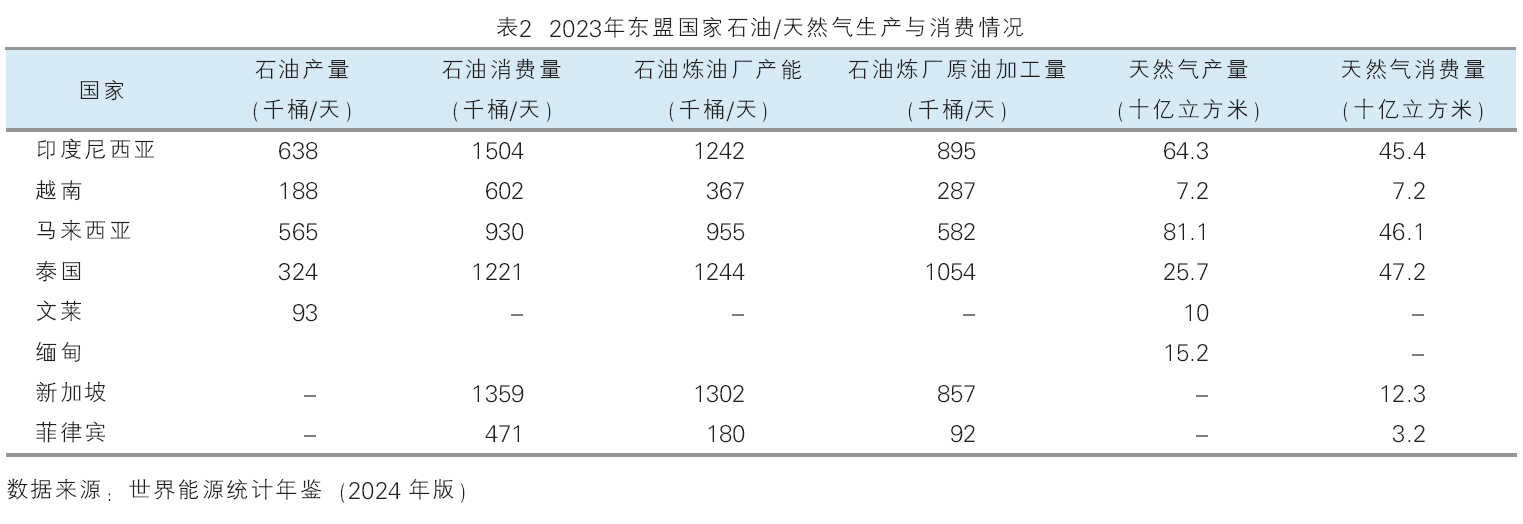

根据英国能源研究院与毕马威、科尔尼共同发布的《世界能源统计年鉴》(2024年版),东盟地区油气资源及油气生产主要分布在马来西亚、印度尼西亚、越南、文莱、泰国、缅甸等国。2023年,东盟地区主要国家石油产量每天约180.8万桶,约占亚太地区石油总产量的24.8%。2023年东盟地区主要国家天然气产量约为2035亿立方米,约占亚太地区天然气总产量的29.4%。随着东盟各国经济增长,石化产业不断发展。2023年,东盟地区主要国家炼油厂产能和原油加工量分别为520.9万桶/天和376.7万桶/天,分别约占亚太地区的14.1%和12.2%。新加坡、泰国、印度尼西亚和马来西亚等国的炼化产能和产量相对较高。2023年东盟国家石油/天然气生产与消费情况见表2。

石油和化工行业各类子产品包括石油和天然气、原油加工和石油制品、无机化学品、有机化学品、化肥、农药、合成树脂、合成橡胶、橡胶制品、塑料制品、医药、涂料/油墨/颜料、纤维及纤维单体、专用化学品、专用设备等,将这些子产品所涉及的国际通用商品代码汇合并查询进出口数据,可以分析石油和化工行业总体进出口贸易情况。

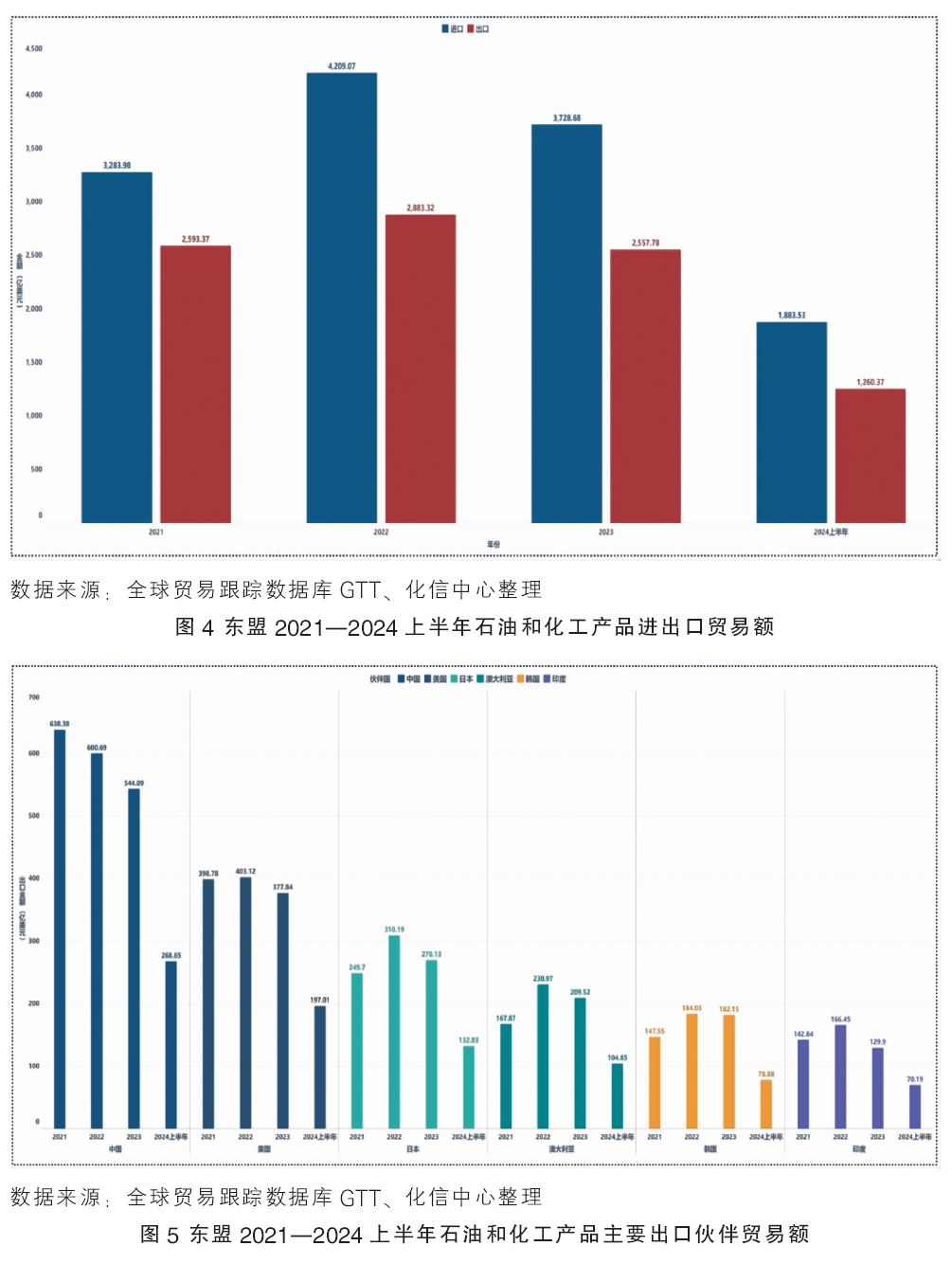

2022年,东盟整体(排除内部贸易)石油和化工产品贸易进出口总额约7092亿美元,同比增长约20.7%,增长幅度明显;2023年,进出口总额约5835亿美元,同比下降17.7%。2024年上半年,东盟石化产品进口额超过1800亿美元,出口额约1260亿美元。东盟2021—2024上半年石油和化工产品进出口贸易额见图4。

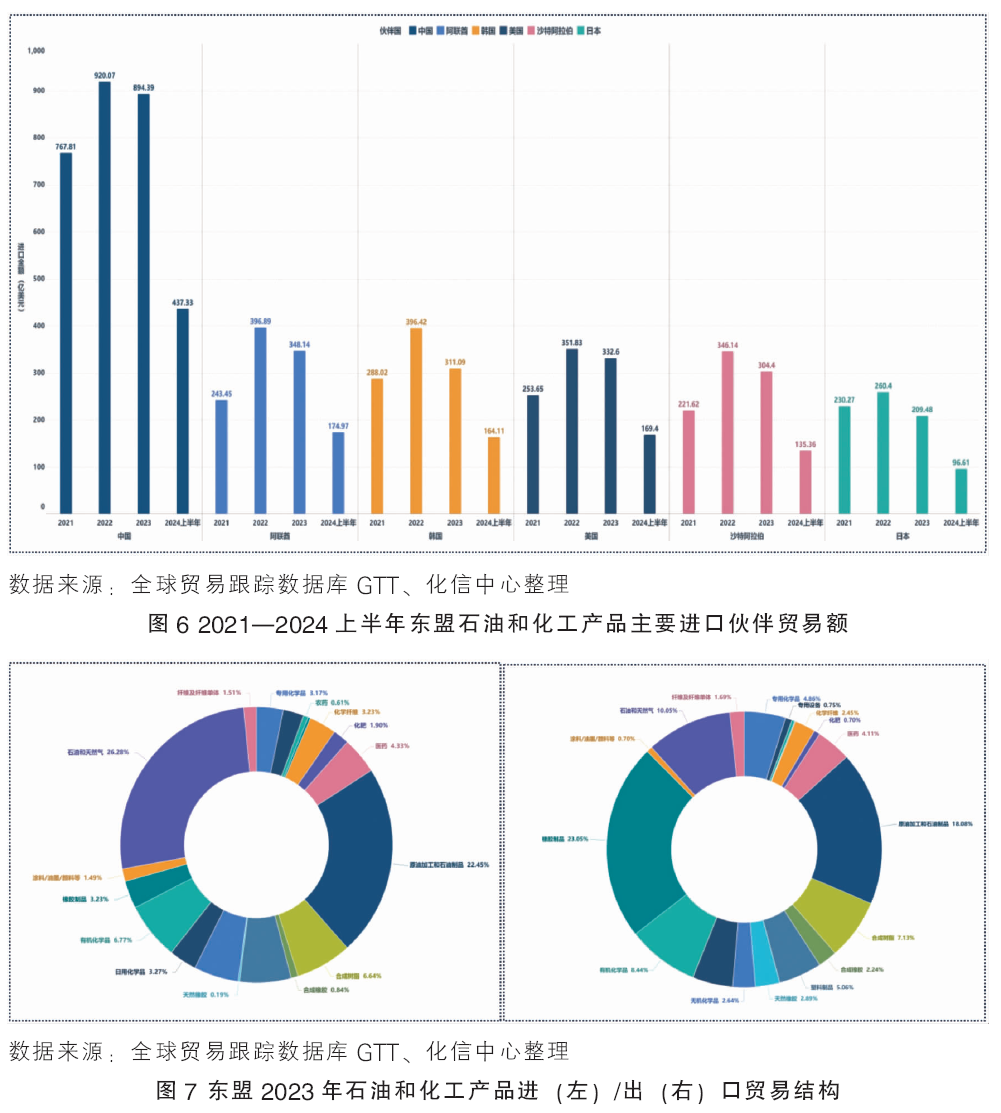

以东盟整体作为报告国口径,从东盟在石油和化工行业全球贸易伙伴来看,近年来主要的出口伙伴国为中国、美国、日本、澳大利亚、韩国、印度,中国位列东盟整体出口伙伴国之首;澳大利亚、日本是主要的油气进口国,主要从马来西亚采购石油。东盟近年来主要的进口伙伴国为中国、阿联酋、韩国、美国、沙特阿拉伯、日本,中国同样位列进口伙伴国之首,阿联酋、沙特阿拉伯、美国为东盟国家主要的原油进口来源地。东盟石油和化工产品的主要出口、进口伙伴贸易额见图5、图6。

从东盟整体石化产品进出口结构来看(图7),2023年东盟出口产品中,橡胶制品、原油加工和石油制品所占比重最高,分别达到石化产品出口总额的23%、18%;此外,石油和天然气、合成树脂、专用化学品、塑料制品等所占出口比重也较高。东盟进口产品中,石油和天然气、原油加工和石油制品所占比重最高,分别达到石化产品进口总额的26%、22%;此外,塑料制品、合成树脂、无机化学品等所占进口比重也较高。

随着东盟国家石油和化工行业蓬勃发展,对化工产品的需求持续加大。东盟多个国家将石化行业作为重点鼓励投资行业之一,给予相应的优惠政策支持。本土和海外的化工企业也在积极推进多个重量级石化项目,大力发展炼油和石化联合体项目。总体来看,东盟地区石化行业发展迅速,发展趋势总体向好,投资吸引力不断增强。

中国-东盟石化行业经贸合作

1. 中国-东盟石化行业进出口贸易结构

中国和东盟的经贸合作发展迅速,中国已连续15年保持东盟第一大贸易伙伴地位,东盟已连续四年为中国第一大贸易伙伴。RCEP实施两年多来,中国与东盟之间经贸合作向更高水平发展,贸易结构进一步优化,同时双方通过合作进一步推动产业升级。

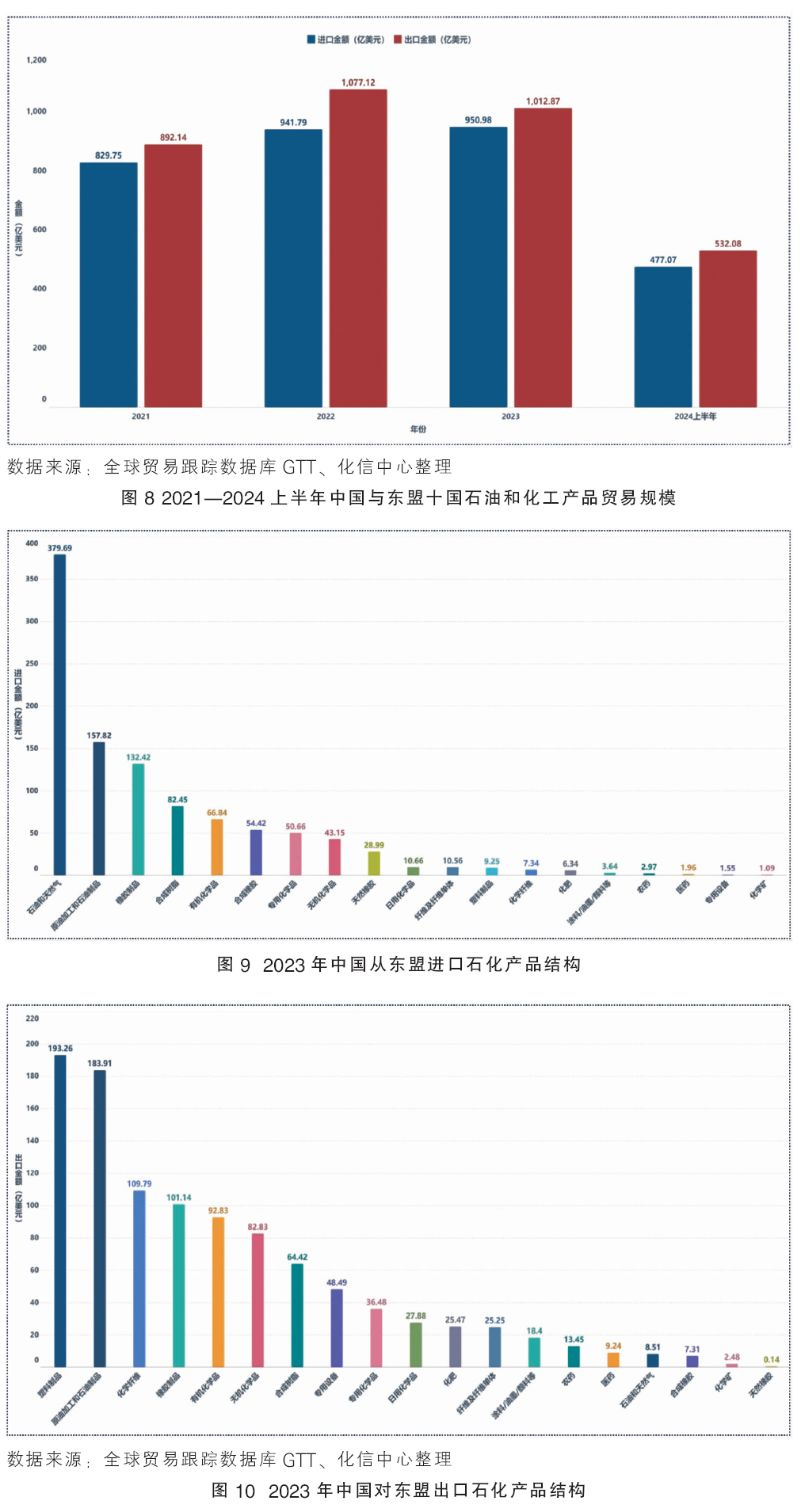

石油和化工产品已成为中国与东盟各国之间贸易往来的重要货物,近年来双边在石化行业的贸易总体上持续增长,中国持续成为东盟最大的石油和化工贸易伙伴。以中国作为报告国口径,2021—2023年中国与东盟10国石化产品贸易总额分别为1721.9亿美元、2018.9亿美元、1963.9亿美元,总体上中国保持顺差地位。2024年上半年,中国对东盟10国石化产品进出口贸易总额超过1000亿美元。同时,可以看到2022年RCEP生效以来利好影响显著,2022年中国对东盟石化贸易总额同比增长17.2%(图8)。

从石油和化工行业细分产品来看,中国与东盟互补性强(图9、图10)。以2023年为例,中国从东盟10国进口产品结构主要以初级原材料为主,如石油和天然气、原油加工和石油制品、橡胶类产品、基础有机化学品等;中国对东盟10国出口产品结构主要以加工后制品为主,如塑料制品、石化制品、化学纤维、橡胶制品等。

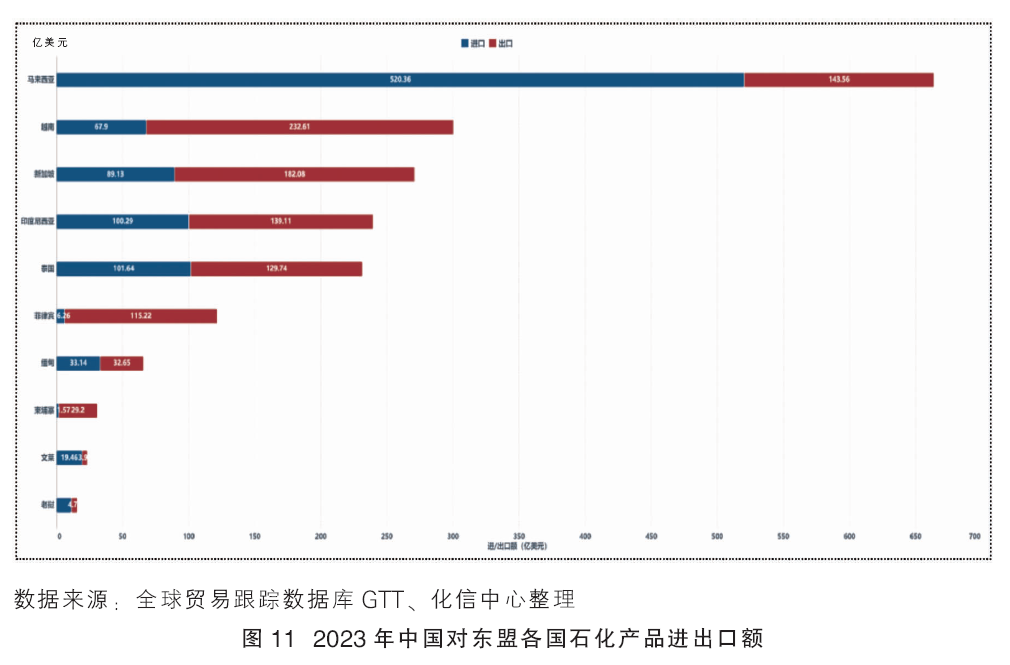

从中国和东盟各成员国石油和化工产品贸易往来方面看(图11),中国进口方面,马来西亚为中国最大的贸易伙伴,2023年中国从马来西亚进口石化产品总额为520.4亿美元,泰国、印度尼西亚、新加坡、越南处于第二梯队,中国进口额分别达到101.6亿美元、100.3亿美元、89.1亿美元、67.9亿美元。中国出口方面,越南为最大的贸易伙伴,2023年中国出口越南石化产品总额为232.6亿美元;新加坡、马来西亚、印度尼西亚、泰国处于第二梯队,中国出口额分别达到182.1亿美元、143.6亿美元、138.1亿美元、129.7亿美元。从贸易平衡的角度看,马来西亚、文莱等国对中国石化产品贸易处于顺差地位,其中马来西亚顺差额最大。对中国贸易逆差程度最大的为越南、菲律宾、新加坡、柬埔寨等国,其他国家基本与中国在石油化工产品贸易方面保持贸易平衡。

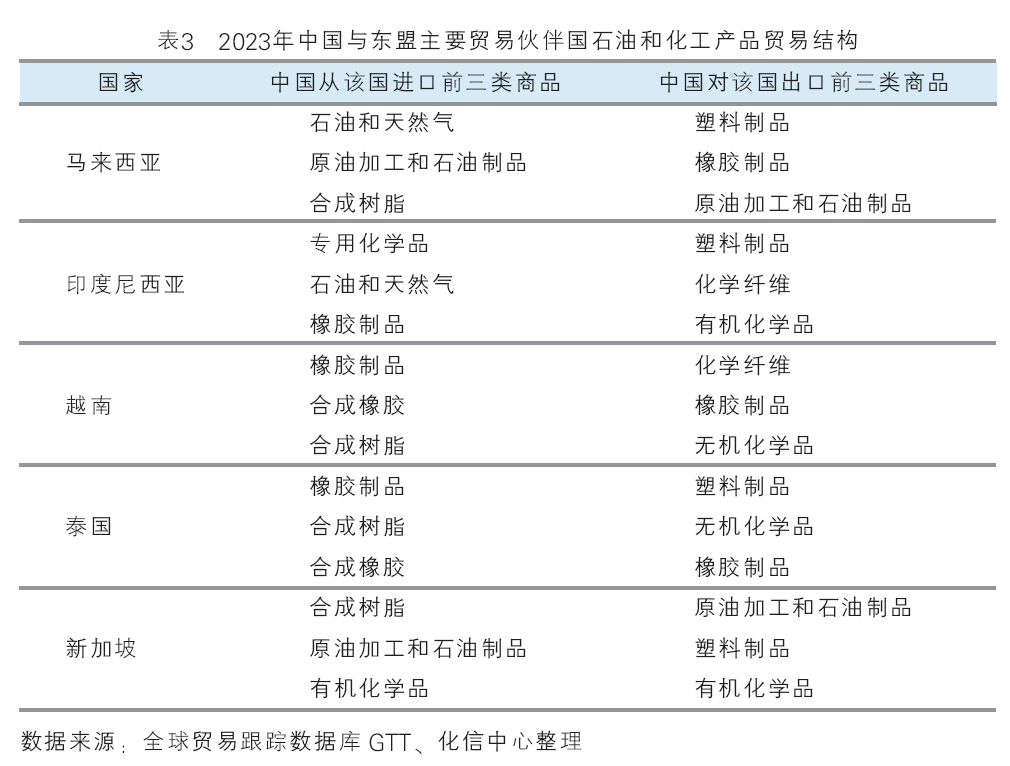

具体中国与东盟几个主要贸易伙伴国(马来西亚、印度尼西亚、越南、泰国、新加坡)在石油和化工产品贸易产品结构上的情况如表3所示。

2.案例:中国-马来西亚合作情况

石油和化工行业是马来西亚经济的重要组成部分,油气产业对马来西亚年度GDP的贡献率约为20%。近年来,马来西亚政府推出的投资优惠政策、税收减免等措施也吸引了国际大型石油公司和化工企业到马来西亚投资建厂。

从马来西亚政策发展规划来看,2023年,马来西亚政府推出《国家能源转型路线图》(National Energy Transition Roadmap,NETR),提出负责任转型2050路径(Responsible Transition (RT) Pathway 2050),旨在将马来西亚的能源系统从基于化石燃料转变为更环保、更低碳的系统,并提出天然气将作为过渡燃料,其次将提高太阳能、水能、生物质能在内的可再生能源的贡献率。此外,2023年马来西亚推出新工业总体规划2030(New Industrial Master Plan 2030 (NIMP2030)),致力于培育高价值、创新驱动的产业,如电气和电子、特种化学品、航空航天、制药和医疗器械。此外,政府还瞄准了具有增长潜力的产业,如先进材料、电动汽车,可再生能源,碳捕获、利用和储存(CCUS),上述这些产业都与石油和化工行业高度相关。

近年来,中国与马来西亚经贸合作成果丰硕,双边合作潜力大。中国已连续多年为马来西亚第一大贸易伙伴国及主要投资来源国。以中国为报告国口径,2023年对马来西亚的全商品进出口贸易总额达到1903亿美元,2024年上半年进出口总额已超过1000亿美元,中国对马来西亚总体上呈贸易逆差地位。从中国对马来西亚的投资来看,根据马来西亚投资促进发展局历年统计报告,中国为马来西亚吸引外资的主要国家,尤其在RCEP生效之年,中国对马来西亚投资额位列所有国家之首,高达554亿林吉特。除了经贸往来,中马之间产业园区合作也备受瞩目,双方采用“两国双园”模式,开展位于广西钦州的中马钦州产业园区和位于马来西亚彭亨州的马中关丹产业园区建设。根据数据显示,中马钦州产业园区截至2024年上半年已累计注册企业超过25000家,累计实现地区生产总值超过255亿元,累计完成外贸进出口总额296.1亿元,已形成燕窝、棕榈油、生物医药、电子信息、新能源等产业集聚;同时,中马钦州产业园区重点发展六大产业,包括装备制造、电子信息、食品加工、材料及新材料、生物技术和现代服务业。

中马双边贸易商品中,中国对马来西亚出口商品中机电产品、高新技术产品、消费品、劳动密集型产品、纺织鞋帽类产品等金额较高;中国从马来西亚进口的商品中机电产品、高新技术产品、集成电路、能源产品、电子技术产品等金额较高。这些产品都与石油和化工行业联系密切,如石化产品需要大量机电设备和自动化控制系统来进行生产与加工;石化产品如塑料、合成纤维等是制造各种消费品、纺织鞋帽类产品的基础原料;石化产品也为高新技术产品如电子信息、计算机与通信技术等提供关键材料,如半导体材料、光导纤维、电子化学品等。

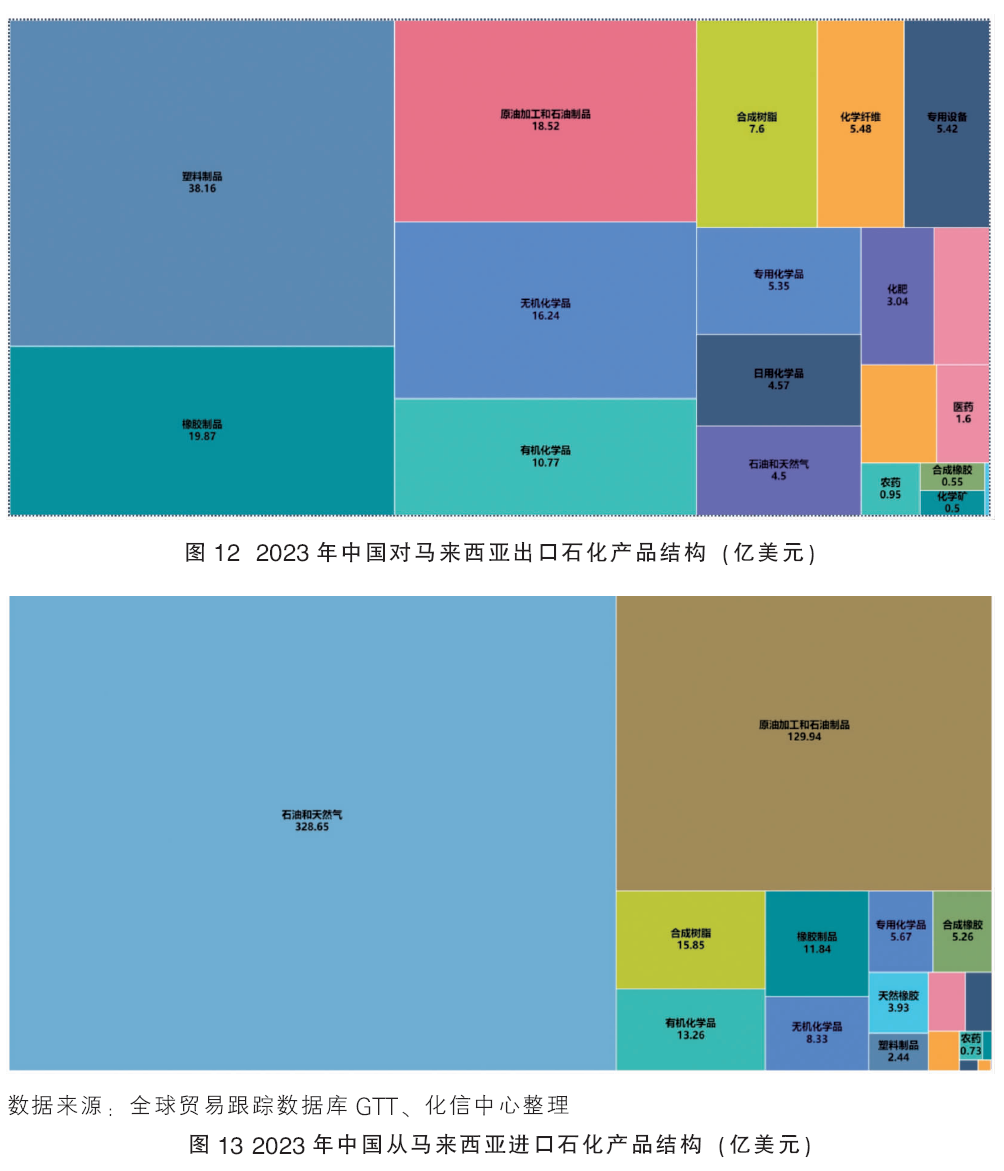

在中马石化产品贸易方面,以中国为报告国口径,2023年中国对马来西亚出口石化产品总额为143.6亿美元,进口石化产品总额为520.4亿美元。从石化产品进出口结构来看(图12),中国对马来西亚出口的石化产品主要为塑料制品、橡胶制品、原油加工和石油制品、无机化学品、有机化学品等;中国从马来西亚进口的石化产品主要为石油和天然气、原油加工和石油制品、合成树脂、有机化学品、橡胶制品等。

中国-东盟石油和化工行业经贸合作展望和建议

针对中国与东盟在石油和化工行业经贸合作的现状,提出以下几点展望和建议:

第一,深化产业链合作与互补优势利用。中国与东盟国家间可通过加强贸易、投资和技术合作,提升区域内石化产品的供给能力。东盟整体市场潜力巨大,随着经济社会和各个产业的不断发展,东盟市场对石油和各类化工产品的需求将持续增长。东盟国家不仅拥有较为成熟的石油和化工行业发展水平,同时也蕴涵着广阔的发展和合作前景。马来西亚、印度尼西亚等国推动石化行业发展的政策规划,及针对外商投资推出的税收优惠、简化投资手续等,以及越南、文莱、柬埔寨等国在石油和化工行业具有待兑现的产业禀赋和投资潜力,值得企业重点关注。同时,企业可关注绿色石化、新能源汽车、新材料、生物医药、电子信息等产业领域的合作,推动产业集群发展,形成区域内产业优势。

第二,利用RCEP带来的新机遇。RCEP的实施为中国和东盟在石化领域的合作带来重大利好,包括市场准入放宽、贸易便利化、关税减免等优惠措施,有利于企业提高效率、降低运营成本,加强贸易输出,提高中国石化产品在东盟市场的竞争力及市场份额;同时,成员国间贸易壁垒降低,也有利于中国与东盟国家加强合作,从东盟进口相对缺乏的石化产品。企业应抓住RCEP利好,同时关注潜在的挑战,如跨国石化企业间的竞争,应发挥自身优势,突破关键核心技术,培育绿色竞争力。企业应注重环保和绿色生产技术的研发和应用,加强对东盟的投资和技术转让,建立化工行业研发、生产、营销体系,推进行业绿色发展进程。

第三,关注政策导向,把握行业机遇,规避潜在风险。近年来,多个东盟国家明确将石油和化工行业作为重点鼓励投资的行业,行业政策友好度较高。此外,中国与东盟国家间持续深化发展战略对接,如中国-东盟自贸区谈判、自由贸易试验区建设,以及“两国双园”模式下的产业园区建设等。有意赴东盟投资的企业可持续关注国家石化产业相关政策规划,以及与中国的合作发展模式,也可咨询当地官方投资促进机构获取详细投资政策,充分把握行业投资机遇。与此同时,由于东盟各国发展水平和投资环境有一定差异,存在一定的潜在风险,包括汇率波动、政策变动、经济形势变化,以及安全风险、自然灾害风险等,企业在把握东盟商业机会的同时,也要警惕各项潜在风险,做好充分的调查研究。